También podría gustarte

- Costos Unidad 2Documento10 páginasCostos Unidad 2jacob castilloAún no hay calificaciones

- CatalogoDocumento5 páginasCatalogorosaitzelg09Aún no hay calificaciones

- Catalo de Concetos DefinicionDocumento2 páginasCatalo de Concetos DefinicionmarcosAún no hay calificaciones

- Presentacion Unidad 5Documento30 páginasPresentacion Unidad 5Tranquilino Guzmán VázquezAún no hay calificaciones

- Catálogo de ConceptosDocumento16 páginasCatálogo de ConceptosYani MayaAún no hay calificaciones

- Tema 2 - Numeros GeneradoresDocumento23 páginasTema 2 - Numeros GeneradoresErick vidal hernandezAún no hay calificaciones

- Evaluacion A Distancia - Presupuestos y ProgramacionDocumento26 páginasEvaluacion A Distancia - Presupuestos y ProgramacionLuix Caxtro MoralexAún no hay calificaciones

- Construcciones IiDocumento50 páginasConstrucciones IiLeonardo GutierreZAún no hay calificaciones

- Take Off 1Documento70 páginasTake Off 1Will LpezAún no hay calificaciones

- Unidad 2 Costos y Presupuestos Luis Vicente Del Angel ArguellesDocumento14 páginasUnidad 2 Costos y Presupuestos Luis Vicente Del Angel Arguellesluis vicente daaAún no hay calificaciones

- 2.2.2 - Moreno - Gandara - Jesus - Resumen de Ejemplos de Formatos para El Calculo de Números GeneradoresDocumento18 páginas2.2.2 - Moreno - Gandara - Jesus - Resumen de Ejemplos de Formatos para El Calculo de Números GeneradoresDaniel MorenoAún no hay calificaciones

- 3 - e - Dario Stalin Morales Lopez-Fredy Adonay Gutierrez Alvaro-Jose David Luna Ruiz-Juan Antonio Gutierrez Cruz-Luis Felipe Diaz Perez.Documento9 páginas3 - e - Dario Stalin Morales Lopez-Fredy Adonay Gutierrez Alvaro-Jose David Luna Ruiz-Juan Antonio Gutierrez Cruz-Luis Felipe Diaz Perez.JUAN ANTONIO GUTIERREZ CRUZAún no hay calificaciones

- Costos y PresupuestosDocumento6 páginasCostos y PresupuestosSam CAún no hay calificaciones

- Tarea 2.1Documento25 páginasTarea 2.1marcos daniel ochoa cordovaAún no hay calificaciones

- Números GeneradoresDocumento5 páginasNúmeros GeneradoresBe CheAún no hay calificaciones

- VicenteDocumento8 páginasVicenterodriguezojedamigdonio417Aún no hay calificaciones

- Computos Metricos Final 2DA ACTIVIDAD CORTE 1Documento15 páginasComputos Metricos Final 2DA ACTIVIDAD CORTE 1ingmoro2713Aún no hay calificaciones

- Costo de Un ProyectoDocumento11 páginasCosto de Un ProyectoJosé Joaquin MárquezAún no hay calificaciones

- Según El Reglamento Nacional de EdificacionesDocumento5 páginasSegún El Reglamento Nacional de EdificacionesKevin Medina BacaAún no hay calificaciones

- 1a-Costos y Presupuestos IIDocumento10 páginas1a-Costos y Presupuestos IIJuan de Jesus Salas MartinezAún no hay calificaciones

- Esquema General de Elaboración de Un Presupuesto de Obra.: TemaDocumento14 páginasEsquema General de Elaboración de Un Presupuesto de Obra.: TemaMiki CepedaAún no hay calificaciones

- Trabajo Especificaciones de Obra y Catálogo de ConceptosDocumento9 páginasTrabajo Especificaciones de Obra y Catálogo de ConceptosMag_riot100% (1)

- Catalogo de ConceptosDocumento23 páginasCatalogo de Conceptosmarian perezAún no hay calificaciones

- Gfpi-F-019 - Guia - de - Aprendizaje Costos y Presupuestos 2020 PDFDocumento5 páginasGfpi-F-019 - Guia - de - Aprendizaje Costos y Presupuestos 2020 PDFEstefania Carreño JaimesAún no hay calificaciones

- Propuesta Tecnica Vs Presupuestro de ObraDocumento7 páginasPropuesta Tecnica Vs Presupuestro de ObraGus Jesús MartínezAún no hay calificaciones

- Costos y PresupuestosDocumento12 páginasCostos y PresupuestosJuliño Kira QHAún no hay calificaciones

- Guia Take OffDocumento243 páginasGuia Take OffLuis Alberto Mendoza Estrada50% (2)

- Conceptos BasicosDocumento67 páginasConceptos BasicosAllan Francisco Perez CordobaAún no hay calificaciones

- Apunte Cuantificación de ObraDocumento3 páginasApunte Cuantificación de ObraSIPI SAPOAún no hay calificaciones

- Qué Son Cómputos MétricosDocumento4 páginasQué Son Cómputos MétricosDenyAún no hay calificaciones

- Dibujo de Proyecto IIDocumento12 páginasDibujo de Proyecto IIArmando CalancheAún no hay calificaciones

- Unidad 2 Numeros GeneradoresDocumento19 páginasUnidad 2 Numeros GeneradoresYohaly Perez67% (6)

- Costos de Cada Actividad Del ProyectoDocumento5 páginasCostos de Cada Actividad Del ProyectoDianis LuAún no hay calificaciones

- Computos Metricos Francely MarchanDocumento45 páginasComputos Metricos Francely MarchanAntonio Yriarte0% (1)

- Trabajo FinalDocumento51 páginasTrabajo FinalAna Evelyn Piedra ChungaAún no hay calificaciones

- Actividad 1 Semestro 5Documento8 páginasActividad 1 Semestro 5Litzy PiñaAún no hay calificaciones

- Expediente Tecnico y Ley de Contrataciones Del Estado - Grupo 01Documento16 páginasExpediente Tecnico y Ley de Contrataciones Del Estado - Grupo 01luiz fernando alarcon rojasAún no hay calificaciones

- Analicis de CostosDocumento7 páginasAnalicis de Costospedro Aguayo AlvinesAún no hay calificaciones

- Produccion de Obras IiiDocumento12 páginasProduccion de Obras IiiCarlos LunaAún no hay calificaciones

- Compresión de RedesDocumento38 páginasCompresión de RedesJonathan Tomás Josué Chipana AjnotaAún no hay calificaciones

- Cálculo de Costos de Const.Documento19 páginasCálculo de Costos de Const.Manuel Antonio Reinaldo MAún no hay calificaciones

- Unidad 2 BriceñoDocumento10 páginasUnidad 2 BriceñoOmar HernandezAún no hay calificaciones

- Unidad 4 Valoración Económica de Las ObrasDocumento34 páginasUnidad 4 Valoración Económica de Las ObrasMaría Soledad MontiveroAún no hay calificaciones

- Investigacion DocumentalDocumento9 páginasInvestigacion DocumentalLuis Eduardo Arafat Villa LeijaAún no hay calificaciones

- Costos y PresupuestosDocumento6 páginasCostos y PresupuestosFernández González María JoséAún no hay calificaciones

- Presupuesto de ObraDocumento9 páginasPresupuesto de ObraAlex CadenaAún no hay calificaciones

- Cómputos MétricosDocumento17 páginasCómputos MétricossalerodayerlinAún no hay calificaciones

- CCT Tema 3 Etapas Del Estudio de Un PresupuestoDocumento25 páginasCCT Tema 3 Etapas Del Estudio de Un PresupuestoFernando Fernandez PazAún no hay calificaciones

- Estimado de ObraDocumento10 páginasEstimado de Obrachristian031503Aún no hay calificaciones

- Actividad 3Documento4 páginasActividad 3Daniela Revollo ReyesAún no hay calificaciones

- IntroducciónDocumento28 páginasIntroducciónFlorencio P FplAún no hay calificaciones

- COSTOS Y SsDocumento50 páginasCOSTOS Y SsDarlin ChavezAún no hay calificaciones

- Capítulo VDocumento96 páginasCapítulo VNelson Delgado QuispeAún no hay calificaciones

- Agile Project U2.1Documento9 páginasAgile Project U2.1Dragos IonescuAún no hay calificaciones

- Conceptos, Precios Unitarios, Generadores y Presupuesto PDFDocumento8 páginasConceptos, Precios Unitarios, Generadores y Presupuesto PDFCARLOS ADAU MENDIVIL SARACCOAún no hay calificaciones

- Ficha Computo y Presupuesto Tipicos ElectricosDocumento13 páginasFicha Computo y Presupuesto Tipicos ElectricosDaniela CampisiAún no hay calificaciones

- Ing. CostosDocumento21 páginasIng. Costosdodger04Aún no hay calificaciones

- Insumos en La ConstruccionDocumento50 páginasInsumos en La ConstruccionJhoocimar Gallardo SalcedoAún no hay calificaciones

- Computo MétricoDocumento7 páginasComputo Métricomateran1-esAún no hay calificaciones

- Presupuesto y programación de obras. Conceptos básicosDe EverandPresupuesto y programación de obras. Conceptos básicosCalificación: 4.5 de 5 estrellas4.5/5 (20)

- Sopore de Calidad 4Documento56 páginasSopore de Calidad 4rafa catzimAún no hay calificaciones

- Obra Civil para Vyd 4119+920 2: Tren MayaDocumento39 páginasObra Civil para Vyd 4119+920 2: Tren Mayarafa catzimAún no hay calificaciones

- Sopore de Calidad 2Documento32 páginasSopore de Calidad 2rafa catzimAún no hay calificaciones

- Reporte Bimestral 2Documento2 páginasReporte Bimestral 2rafa catzimAún no hay calificaciones

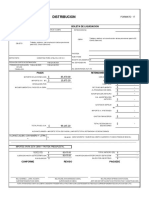

- Cfe Distribucion: Boleta de LiquidacionDocumento1 páginaCfe Distribucion: Boleta de Liquidacionrafa catzimAún no hay calificaciones

- Poste de 13 CentrifugadoaDocumento2 páginasPoste de 13 Centrifugadoarafa catzimAún no hay calificaciones

- Registro l1tDocumento2 páginasRegistro l1trafa catzimAún no hay calificaciones

- MaterialDocumento3 páginasMaterialrafa catzimAún no hay calificaciones

- MURETEDocumento2 páginasMURETErafa catzimAún no hay calificaciones

- Pad RojoDocumento4 páginasPad Rojorafa catzimAún no hay calificaciones

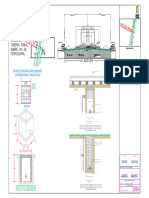

- Planta Red de TierrasDocumento1 páginaPlanta Red de Tierrasrafa catzimAún no hay calificaciones

- Multiconductor-THW-LS (PART. 8)Documento2 páginasMulticonductor-THW-LS (PART. 8)Diego Seseña ArcosAún no hay calificaciones

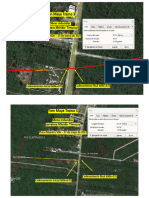

- Cruce Agua Pot - pk4120+200Documento1 páginaCruce Agua Pot - pk4120+200rafa catzimAún no hay calificaciones

- J-6006+100 CorrectoDocumento2 páginasJ-6006+100 Correctorafa catzimAún no hay calificaciones

- Costos - Catzim - Diego Tarea 1 Unidad 2Documento1 páginaCostos - Catzim - Diego Tarea 1 Unidad 2rafa catzimAún no hay calificaciones

- Costos - Catzim - Diego Tarea 1 Unidad 1Documento5 páginasCostos - Catzim - Diego Tarea 1 Unidad 1rafa catzimAún no hay calificaciones

- Costos - Catzim - Diego Tarea 1 Unidad 4Documento12 páginasCostos - Catzim - Diego Tarea 1 Unidad 4rafa catzimAún no hay calificaciones

- Seguridad Informática AvanzadaDocumento2 páginasSeguridad Informática AvanzadaRonald GuerreroAún no hay calificaciones

- Sol fq4 Eso Cas 1 PDFDocumento157 páginasSol fq4 Eso Cas 1 PDFSparusAurata83% (6)

- Clase 4. Envejecimiento Activo y SaludableDocumento22 páginasClase 4. Envejecimiento Activo y Saludablepatricio burgos cedeñoAún no hay calificaciones

- Campos Consolidados y de Desarrollo Profesional de Los Ingenieros en MéxicoDocumento10 páginasCampos Consolidados y de Desarrollo Profesional de Los Ingenieros en MéxicoDaniela PerezAún no hay calificaciones

- Grupo 6 - Caso Abb S.ADocumento4 páginasGrupo 6 - Caso Abb S.AnickAún no hay calificaciones

- Los Libros CanonicosDocumento22 páginasLos Libros Canonicosmalcantara81Aún no hay calificaciones

- PSC - U2 - A2 - More 04Documento6 páginasPSC - U2 - A2 - More 04jose moreno100% (1)

- Causa de La NeurosisDocumento2 páginasCausa de La NeurosisAlfonsoFelixAún no hay calificaciones

- LORENA PLESNICAR (2013) - Los y Las Jovenes en El Discurso de Los Anos 1980 de La UnescoDocumento17 páginasLORENA PLESNICAR (2013) - Los y Las Jovenes en El Discurso de Los Anos 1980 de La UnescoFelipe TobarAún no hay calificaciones

- Guia de Expresión OralDocumento7 páginasGuia de Expresión Oralcamilo deviaAún no hay calificaciones

- Revista Salud y Drogas v7n2Documento220 páginasRevista Salud y Drogas v7n2psicologos911Aún no hay calificaciones

- Somos Un Pais de Montañas TropicalesDocumento1 páginaSomos Un Pais de Montañas TropicalesGIANELLA ARACELLY MENDOZA AQUINOAún no hay calificaciones

- UntitledDocumento13 páginasUntitledDilan MurilloAún no hay calificaciones

- Densidad y Viscosidad de LíquidosDocumento9 páginasDensidad y Viscosidad de LíquidosGian TorranceAún no hay calificaciones

- Informe de PasantiasDocumento18 páginasInforme de PasantiasjannelyAún no hay calificaciones

- Las Ventajas de Ser MortalDocumento7 páginasLas Ventajas de Ser MortalAnimalesProtegidosAhoraAún no hay calificaciones

- Resumen Exposicion Maestria FinalDocumento10 páginasResumen Exposicion Maestria FinalRaquel Alvarez RogelAún no hay calificaciones

- Ampliacion de Plazo A La Orden de Servicio #484Documento3 páginasAmpliacion de Plazo A La Orden de Servicio #484Susan Salazar VargasAún no hay calificaciones

- Cerámicas Dentales FinalDocumento13 páginasCerámicas Dentales FinalCamila OpazoAún no hay calificaciones

- Resumen La Dama de OroDocumento2 páginasResumen La Dama de OroFERNANDO MARROQUINAún no hay calificaciones

- Dimensiones Grupo 5Documento2 páginasDimensiones Grupo 5Alejandra SCAún no hay calificaciones

- Caracas para PrincipiantesDocumento147 páginasCaracas para PrincipiantesSolángel RoccocuchiAún no hay calificaciones

- Ideas para Traer Invitados A Mi Casa de PazDocumento2 páginasIdeas para Traer Invitados A Mi Casa de PazgustavoduranAún no hay calificaciones

- Guia Rapida TPV 070214Documento9 páginasGuia Rapida TPV 070214Juegade10Aún no hay calificaciones

- Egf - Act01 Educacion para SaludDocumento4 páginasEgf - Act01 Educacion para SaludElias GasparAún no hay calificaciones

- Teorias de Falla Carga EstaticaDocumento16 páginasTeorias de Falla Carga EstaticaSDaniela Aquino0% (1)

- Bobinas o InductoresDocumento7 páginasBobinas o Inductoresmartin lili cobosAún no hay calificaciones

- E.A.4 Manufac.Documento5 páginasE.A.4 Manufac.Vic TorAún no hay calificaciones

- Ejercicio 2 Administracion Del TalentoDocumento4 páginasEjercicio 2 Administracion Del TalentoBrayan MartinezAún no hay calificaciones

- Reflexiones Sobre El Manejo Clínico Del Arco RectoDocumento16 páginasReflexiones Sobre El Manejo Clínico Del Arco RectoDaniel Martin Neira JaúreguiAún no hay calificaciones