También podría gustarte

- Estado Resultado Proyectad0Documento22 páginasEstado Resultado Proyectad0asistente2 soma spa100% (2)

- 2do Parcial PresupuestosDocumento7 páginas2do Parcial PresupuestosAndrea100% (1)

- CNT-219 Ejercicios 2do ParcialDocumento11 páginasCNT-219 Ejercicios 2do ParcialAnder Roman0% (3)

- Entregable Semana 3Documento12 páginasEntregable Semana 3Edwin ArdilaAún no hay calificaciones

- Actividad en Contexto 1 GCDocumento11 páginasActividad en Contexto 1 GCelver mesa100% (2)

- Parcial Cif Tercer CorteDocumento3 páginasParcial Cif Tercer CorteYazmin Lucia Macias0% (1)

- Libro 1Documento12 páginasLibro 1Jose Coronado ayolaAún no hay calificaciones

- Economia PoliticaDocumento4 páginasEconomia PoliticaNicoleTello0% (7)

- Ander Roman Costos Ejercicios 20180922Documento13 páginasAnder Roman Costos Ejercicios 20180922Ander RomanAún no hay calificaciones

- Ejercicio de Presupuestos1Documento4 páginasEjercicio de Presupuestos1DYONS ecAún no hay calificaciones

- Ejercicios Resueltos Pptos de ProduccionDocumento7 páginasEjercicios Resueltos Pptos de ProduccionAngie Paola Rios AusechaAún no hay calificaciones

- EJERCICIOS RESUELTOS Ppto de FLUJO DE EFECTIVODocumento7 páginasEJERCICIOS RESUELTOS Ppto de FLUJO DE EFECTIVOAngie Paola Rios AusechaAún no hay calificaciones

- Entregable 1 Matematicas FinancierasDocumento5 páginasEntregable 1 Matematicas FinancierasPrincess MoonAún no hay calificaciones

- Taller 2 Ppto de Produccion y ComprasDocumento5 páginasTaller 2 Ppto de Produccion y Comprasconstanza100% (1)

- Taller 4. Presupuesto MOD - MOIDocumento1 páginaTaller 4. Presupuesto MOD - MOIfernando muñozAún no hay calificaciones

- 2 Examen de Costos Unidad 2Documento7 páginas2 Examen de Costos Unidad 2ceciliaAún no hay calificaciones

- Ejercicio Ana Sept.28Documento17 páginasEjercicio Ana Sept.28ana screen76% (17)

- Unidad 3 Actividades A RealizarDocumento2 páginasUnidad 3 Actividades A RealizarYurley PosadaAún no hay calificaciones

- Ejercicio de IvaDocumento1 páginaEjercicio de Ivayeison0% (1)

- Dinamizadoras Unidad 1 Evaluacion de ProyectosDocumento8 páginasDinamizadoras Unidad 1 Evaluacion de ProyectosElizabeth Goyes100% (1)

- Generalidades de Los Costos PDFDocumento32 páginasGeneralidades de Los Costos PDFJhon William Salazar VargasAún no hay calificaciones

- Presupuesto Tesoreria Actividad 8Documento7 páginasPresupuesto Tesoreria Actividad 8silvia vecino100% (2)

- OQmECDZnTax - GTly - HvGvu41bmM3VoTFo Construcci C 3 B 3 N 20 Del 20 Flujo 20 Del 20 Proyecto PDFDocumento4 páginasOQmECDZnTax - GTly - HvGvu41bmM3VoTFo Construcci C 3 B 3 N 20 Del 20 Flujo 20 Del 20 Proyecto PDFXiomara CotamoAún no hay calificaciones

- Presupuesto de Tesorería EjerciciosDocumento15 páginasPresupuesto de Tesorería EjerciciosMaria Angelica CRUZ RAYO100% (1)

- Taller Presupuesto TesoreriaDocumento8 páginasTaller Presupuesto TesoreriaValentina IguavitaAún no hay calificaciones

- Evaluación TeóricaDocumento10 páginasEvaluación TeóricaCarlos mateo CativeAún no hay calificaciones

- A. Unidad 5 Actividad 8Documento9 páginasA. Unidad 5 Actividad 8Yesica VargasAún no hay calificaciones

- Presupuesto de Producción Daniel SalazarDocumento4 páginasPresupuesto de Producción Daniel SalazarDaniel Salazar100% (3)

- Taller 3. Presupuesto MOD - CFDocumento2 páginasTaller 3. Presupuesto MOD - CFwilliam sosa parraAún no hay calificaciones

- Taller ContableDocumento273 páginasTaller ContableDylan CharrysAún no hay calificaciones

- Tercera EntregaDocumento18 páginasTercera EntregaAngely Victoria Sepulveda PlazasAún no hay calificaciones

- Nic 36-37-38Documento77 páginasNic 36-37-38dkluizito0Aún no hay calificaciones

- Adelanto Actividad 1Documento11 páginasAdelanto Actividad 1Nelcy Margarita Rodriguez CristanchoAún no hay calificaciones

- Solución Entrega 2Documento12 páginasSolución Entrega 2diana murciaAún no hay calificaciones

- TallerDocumento19 páginasTallerclaudiaAún no hay calificaciones

- Preguntas Guia 2 FinanzasDocumento2 páginasPreguntas Guia 2 Finanzassebastian0% (2)

- Tarea 2 Grupo 247Documento40 páginasTarea 2 Grupo 247Juan Pablo Garantiva MezaAún no hay calificaciones

- Presupuestos EjerciciosDocumento12 páginasPresupuestos Ejerciciosfernando muñozAún no hay calificaciones

- Laboratorio 4 - VPN y TIR RealizadoDocumento14 páginasLaboratorio 4 - VPN y TIR RealizadoAndres BedoyaAún no hay calificaciones

- Informe Analisis FinalDocumento20 páginasInforme Analisis FinalYessica PerezAún no hay calificaciones

- EJERCICIOS MATEMATICAS FINANCIERAS (Formulas y Funcion FX Excel) (2) - 5Documento139 páginasEJERCICIOS MATEMATICAS FINANCIERAS (Formulas y Funcion FX Excel) (2) - 5Kerlos LopzAún no hay calificaciones

- Taller Presupuesto de Tesorer A 29Documento16 páginasTaller Presupuesto de Tesorer A 29JUAN fernando ARROYO ROLDANAún no hay calificaciones

- Taller Examen Final Renta 2020Documento14 páginasTaller Examen Final Renta 2020SebasDazaAún no hay calificaciones

- Taller Capitulo 3Documento14 páginasTaller Capitulo 3Darsy Fernanda13% (8)

- Resueltos - Taller Criterios Evaluación 01.2019Documento84 páginasResueltos - Taller Criterios Evaluación 01.2019Carlos MoralesAún no hay calificaciones

- Guía 1 Conceptos BásicosDocumento4 páginasGuía 1 Conceptos BásicosJuan Gallegos M.Aún no hay calificaciones

- Ejercicios de CostoDocumento17 páginasEjercicios de Costosadoc soteloAún no hay calificaciones

- Actividad 4 Ejercicios Ppto Produccion PDFDocumento8 páginasActividad 4 Ejercicios Ppto Produccion PDFMelissa Sánchez100% (1)

- Resumen Del Escenario 5Documento15 páginasResumen Del Escenario 5laura camila echeverry zapataAún no hay calificaciones

- Presupuesro Actividad 6 LibroDocumento6 páginasPresupuesro Actividad 6 LibroIvan AndresAún no hay calificaciones

- Capitulo 2 PresupuestosDocumento8 páginasCapitulo 2 PresupuestosDany BarbaAún no hay calificaciones

- Ejemplo P. ProducciónDocumento22 páginasEjemplo P. ProducciónSecretaria KennedyAún no hay calificaciones

- Taller Final CostosDocumento8 páginasTaller Final CostosOsWaldo PerezAún no hay calificaciones

- QUIZ I, InTENTO I (Retroalimentado) Matematicas Financieras, PoligranDocumento2 páginasQUIZ I, InTENTO I (Retroalimentado) Matematicas Financieras, PoligranJhon Patiño75% (4)

- Actividad Evaluativa Eje 3 FinalDocumento11 páginasActividad Evaluativa Eje 3 FinalAlejandro RamírezAún no hay calificaciones

- Presupuesto F2 031223Documento1 páginaPresupuesto F2 031223Shery mackenzieAún no hay calificaciones

- Ejercicio IntegradoDocumento12 páginasEjercicio IntegradoPamela CorreaAún no hay calificaciones

- QuizDocumento10 páginasQuizDina Luz Lascano LoboAún no hay calificaciones

- TallerDocumento2 páginasTallerNathalia Ortiz Serrato0% (2)

- ForoDocumento5 páginasForoluz martinezAún no hay calificaciones

- Taller Estados Financieros ConsolidadosDocumento13 páginasTaller Estados Financieros ConsolidadosHermides Pacheco TorresAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen FinalJuan Guerra100% (1)

- PA2 - Finan Corpo 2 - CFDocumento4 páginasPA2 - Finan Corpo 2 - CFFer Arce MuñozAún no hay calificaciones

- Rol Del Profesor y El Estudiante Aprendizaje AutonomoDocumento4 páginasRol Del Profesor y El Estudiante Aprendizaje AutonomoAngie Paola Rios AusechaAún no hay calificaciones

- Reseña Realismo CapitalistaDocumento4 páginasReseña Realismo CapitalistaAngie Paola Rios AusechaAún no hay calificaciones

- Evaluacion Distancia 1Documento3 páginasEvaluacion Distancia 1Angie Paola Rios AusechaAún no hay calificaciones

- Evaluacion Distancia 2Documento5 páginasEvaluacion Distancia 2Angie Paola Rios AusechaAún no hay calificaciones

- Evaluacion Distancia 1Documento4 páginasEvaluacion Distancia 1Angie Paola Rios AusechaAún no hay calificaciones

- Evaluación Distancia 2 (MOMENTO 3)Documento4 páginasEvaluación Distancia 2 (MOMENTO 3)Angie Paola Rios AusechaAún no hay calificaciones

- Presentacion PresupuestosDocumento116 páginasPresentacion PresupuestosAngie Paola Rios AusechaAún no hay calificaciones

- Deber 1.docxifDocumento2 páginasDeber 1.docxifMaria Cajamarca100% (1)

- Tipos de Operaciones SiafDocumento30 páginasTipos de Operaciones SiafmarielaAún no hay calificaciones

- Mendez IndustrialDocumento4 páginasMendez IndustrialElianna Antigua M.Aún no hay calificaciones

- Administracion FinancieraDocumento14 páginasAdministracion FinancieraCarlos T. Ores100% (1)

- Punto de Equilibrio DocumentoDocumento7 páginasPunto de Equilibrio DocumentoMilly Paola Berdejo Estrada100% (1)

- Sección 12 de Las NIIF para PymesDocumento1 páginaSección 12 de Las NIIF para PymesJose Hernan FAJARDO PIEDRAHITAAún no hay calificaciones

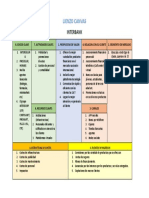

- Lienzo Canvas InterbankDocumento1 páginaLienzo Canvas InterbankRoger GerardAún no hay calificaciones

- Examenes CPN y Administracion - UNSE 2013Documento8 páginasExamenes CPN y Administracion - UNSE 2013La MariáteguiAún no hay calificaciones

- Preguntas y Respuestas Modelo IS-LM PDFDocumento9 páginasPreguntas y Respuestas Modelo IS-LM PDFSkarleth Sanm AlbiñoAún no hay calificaciones

- Como Ingresar SeñalesDocumento13 páginasComo Ingresar SeñalesAntonio Castillo OchoaAún no hay calificaciones

- Actividad 6Documento13 páginasActividad 6Christian GutierrezAún no hay calificaciones

- Estudio de Prefactibilidad para La Instalacion de Una Planta Procesadora de Hojuelas de CamoteDocumento106 páginasEstudio de Prefactibilidad para La Instalacion de Una Planta Procesadora de Hojuelas de Camotejulio cesarAún no hay calificaciones

- Caso 2 Semana 4Documento8 páginasCaso 2 Semana 4Steven StuderusAún no hay calificaciones

- Bono de Reconocimiento Afp PrimaDocumento4 páginasBono de Reconocimiento Afp PrimaDarlyn Valencia LlamocaAún no hay calificaciones

- Unidad III Y IV.Documento13 páginasUnidad III Y IV.Carla CarreroAún no hay calificaciones

- Memorando Administracion 2021 Consolidado Recuperdado (Autoguardado) (Autoguardado) 3 (Autoguardado)Documento2456 páginasMemorando Administracion 2021 Consolidado Recuperdado (Autoguardado) (Autoguardado) 3 (Autoguardado)alex yarlaque huamanAún no hay calificaciones

- Reporte de Pago Descont S.A E.S.PDocumento1 páginaReporte de Pago Descont S.A E.S.Pjose posadaAún no hay calificaciones

- SSF PRNT InvDocumento1 páginaSSF PRNT InvGuillermo P-bAún no hay calificaciones

- Índice General Monografia CompletaDocumento53 páginasÍndice General Monografia CompletaRichard chambersAún no hay calificaciones

- SoluciónDocumento2 páginasSoluciónAntonio de la Cruz EspañaAún no hay calificaciones

- 2do Parcial AvanzadaDocumento6 páginas2do Parcial AvanzadaYoneisi PayanoAún no hay calificaciones

- Excel Proyecto Formativo Contable para AprendicesDocumento229 páginasExcel Proyecto Formativo Contable para AprendicesS&M-PAún no hay calificaciones

- EmpresasDocumento16 páginasEmpresasXochitlAún no hay calificaciones

- Anexo 1 SNIP Clasificador Funcional Programático PDFDocumento18 páginasAnexo 1 SNIP Clasificador Funcional Programático PDFJulio MorenoAún no hay calificaciones

- Consilacion BancariaDocumento18 páginasConsilacion BancariaHenry FajardoAún no hay calificaciones

- Reto 5Documento14 páginasReto 5Jesús David Rivas LosadaAún no hay calificaciones

- Tarea 2 - Investigación Sobre Las NIIF y PCGADocumento5 páginasTarea 2 - Investigación Sobre Las NIIF y PCGAGary PadillaAún no hay calificaciones

- Tarea 4 ContabilidadDocumento5 páginasTarea 4 ContabilidadrodrigoAún no hay calificaciones

- TESOFEDocumento10 páginasTESOFEEvaz SanguzAún no hay calificaciones