También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Bienes de UsoDocumento15 páginasBienes de UsoLetitis RodriguezAún no hay calificaciones

- Mejora y MantenimientoDocumento2 páginasMejora y MantenimientoLorena F. Huamaní100% (1)

- Nic 16 Propiedad Planta y Equipo ResumenDocumento5 páginasNic 16 Propiedad Planta y Equipo ResumenLuis EstradaAún no hay calificaciones

- Costos de Desmantelamiento o Retiro Del Af Part FinalDocumento3 páginasCostos de Desmantelamiento o Retiro Del Af Part FinalRAika RQ100% (1)

- Apuntes de Contabilidad, GoogleDocumento6 páginasApuntes de Contabilidad, GoogleDiana MercadoAún no hay calificaciones

- Articulo CientíficoDocumento3 páginasArticulo Científicokleber89Aún no hay calificaciones

- CPCC. Rosa Ortega - Caballero BustamanteDocumento29 páginasCPCC. Rosa Ortega - Caballero BustamanteVictor Matos DavilaAún no hay calificaciones

- Taller ActivosDocumento39 páginasTaller Activossandra cortesAún no hay calificaciones

- La Clasificación de Los Gastos Según Su Función - Parte 1 PDFDocumento4 páginasLa Clasificación de Los Gastos Según Su Función - Parte 1 PDFEduardo Pinedo ValenciaAún no hay calificaciones

- c1-07 Vida Útil Elementos-CigréDocumento8 páginasc1-07 Vida Útil Elementos-Cigréfgdfgdf100% (1)

- T 3 Inmovil Mat IIDocumento14 páginasT 3 Inmovil Mat IIMireya MarcosAún no hay calificaciones

- Cambios en La Secci N 17 de La NIIF para Las Pymes PDFDocumento5 páginasCambios en La Secci N 17 de La NIIF para Las Pymes PDFCarlos SandinoAún no hay calificaciones

- Bienes de UsoDocumento7 páginasBienes de UsoVirginia MoranteAún no hay calificaciones

- Activo Fijo Tangible Comentario AcaDocumento5 páginasActivo Fijo Tangible Comentario AcaOdio A GatxAún no hay calificaciones

- Bienes de Uso Leasing IntangiblesDocumento13 páginasBienes de Uso Leasing IntangiblesRomina RiquelmeAún no hay calificaciones

- Auditoria IIDocumento6 páginasAuditoria IIElizabethAún no hay calificaciones

- Trabajo de Propiedad, Planta y EquipoDocumento38 páginasTrabajo de Propiedad, Planta y Equipojgcasanova21Aún no hay calificaciones

- 2019 1010 Costos de Rehabilitacion AmbientalDocumento6 páginas2019 1010 Costos de Rehabilitacion AmbientalLEONARDO MAún no hay calificaciones

- Aula B TP 02 Contabilidad Basica UvqDocumento8 páginasAula B TP 02 Contabilidad Basica UvqAldana DalmassoAún no hay calificaciones

- NIIF PARA PYMES - Seccion 17 Propiedades Planta y EquipoDocumento33 páginasNIIF PARA PYMES - Seccion 17 Propiedades Planta y EquipoJairoPáramoAún no hay calificaciones

- Nic 8 Politicas Contables, Cambios en Las Estimaciones Contables y ErroresDocumento3 páginasNic 8 Politicas Contables, Cambios en Las Estimaciones Contables y ErroresCarmen CabreraAún no hay calificaciones

- Taller de Propiedad Planta y EquipoDocumento5 páginasTaller de Propiedad Planta y EquipoLaura Vanessa MartinezAún no hay calificaciones

- María José Cifuentes, Semana 7 ContabilidadDocumento7 páginasMaría José Cifuentes, Semana 7 ContabilidadMaría Jose Cifuentes AguayoAún no hay calificaciones

- NIC 16 Activo FijoDocumento58 páginasNIC 16 Activo FijoCarlos Ivan50% (2)

- Daniela Fuentes S7 ContabilidadDocumento6 páginasDaniela Fuentes S7 ContabilidadDaisma FuentesAún no hay calificaciones

- Tema 2 Activos Fijos Maquinaria y EquipoDocumento23 páginasTema 2 Activos Fijos Maquinaria y EquipoRoberto Cornejo DominguezAún no hay calificaciones

- Parcial 2Documento5 páginasParcial 2MileidyFloresAún no hay calificaciones

- EXPOSICIONDocumento4 páginasEXPOSICIONNazaret reyesAún no hay calificaciones

- Cuadernos de TrabajoDocumento94 páginasCuadernos de TrabajoEnrique MontaudonAún no hay calificaciones

- Proceso de Auditoria PpeDocumento11 páginasProceso de Auditoria PpeFelipe Pérez InzunzaAún no hay calificaciones

- Master Nic 16Documento50 páginasMaster Nic 16Eider Mirio Cruz LaricoAún no hay calificaciones

- Revalúos Técnicos Bienes de Uso PDFDocumento69 páginasRevalúos Técnicos Bienes de Uso PDFAlejandroAún no hay calificaciones

- Activos FijosDocumento29 páginasActivos FijosFresia Fk0% (1)

- Brito Merquicedec Unidad 1Documento5 páginasBrito Merquicedec Unidad 1Merquicedec Brito GuzmanAún no hay calificaciones

- Diapositivas Seccion 17 - Propiedad Palnta y EquipoDocumento12 páginasDiapositivas Seccion 17 - Propiedad Palnta y EquipokarinaAún no hay calificaciones

- Clasificacion de Los Asientos de AjusteDocumento7 páginasClasificacion de Los Asientos de AjusteVictor Lopez100% (3)

- Metodos de DepreciaciónDocumento14 páginasMetodos de DepreciaciónwladimircifuentesAún no hay calificaciones

- Resumen Slosse - 2° Parcial AUDITORIADocumento57 páginasResumen Slosse - 2° Parcial AUDITORIASol RinconAún no hay calificaciones

- TP Bs UsoDocumento7 páginasTP Bs UsoAbel GarciaAún no hay calificaciones

- Clase Bienes de Uso e Intangibles v1Documento12 páginasClase Bienes de Uso e Intangibles v1agu barraAún no hay calificaciones

- Auditoria Bs de UsoDocumento10 páginasAuditoria Bs de UsoMaru MasAún no hay calificaciones

- Matsistcostos2016 PDFDocumento139 páginasMatsistcostos2016 PDFAlvaro Lizana ChoqueAún no hay calificaciones

- Taller 2 - Estados FinancierosDocumento3 páginasTaller 2 - Estados FinancierosNatalia OcampoAún no hay calificaciones

- Iza David Consulta 4Documento9 páginasIza David Consulta 4David IzaAún no hay calificaciones

- g.9 Auditoria de Activo FijoDocumento31 páginasg.9 Auditoria de Activo FijoClaudia L. Pedro Vilchez92% (26)

- Los Costos Posteriores en Activos FijosDocumento17 páginasLos Costos Posteriores en Activos FijosJenny AguedoAún no hay calificaciones

- ISR de Personas Morales (69-185)Documento117 páginasISR de Personas Morales (69-185)Marcela HernandezAún no hay calificaciones

- Activos FijosDocumento6 páginasActivos FijosRosemary PradoAún no hay calificaciones

- Propiedades, Planta Y Equipos (Bienes de Uso) : CerrarDocumento22 páginasPropiedades, Planta Y Equipos (Bienes de Uso) : CerrarLorena PeraltaAún no hay calificaciones

- 1C 2021 Segundo ParcialDocumento8 páginas1C 2021 Segundo ParcialDaniel OrtizAún no hay calificaciones

- Guía EjerciciosDocumento2 páginasGuía Ejerciciospablo seguraAún no hay calificaciones

- Auditoria de PasivosDocumento4 páginasAuditoria de PasivoszeroblueAún no hay calificaciones

- Resumen NIC 16Documento3 páginasResumen NIC 16Annghel AdrianaAún no hay calificaciones

- Preguntas Maquinaria Inmueble y Equipo Aplicaciones y Preguntas FrecuentesDocumento19 páginasPreguntas Maquinaria Inmueble y Equipo Aplicaciones y Preguntas FrecuentesAlbertoCarpioAún no hay calificaciones

- Informe Auditoria Superior Propiedad, Planta y Equipo Luisana DoranteDocumento14 páginasInforme Auditoria Superior Propiedad, Planta y Equipo Luisana DoranteLuisana Isabel DoranteAún no hay calificaciones

- Inmuebles, Maquinaria y EquiposDocumento3 páginasInmuebles, Maquinaria y EquiposDAún no hay calificaciones

- Estados financieros básicos bajo NIC/NIIF - 2da ediciónDe EverandEstados financieros básicos bajo NIC/NIIF - 2da ediciónAún no hay calificaciones

- Unidad Nº5.4 ADMINISTRACION DE RIESGOS FINANCIEROSDocumento10 páginasUnidad Nº5.4 ADMINISTRACION DE RIESGOS FINANCIEROSNicolas VilteAún no hay calificaciones

- 03 Unidad III - Hechos ReveladoresDocumento2 páginas03 Unidad III - Hechos ReveladoresNicolas VilteAún no hay calificaciones

- Informe de Aporte en Especie Caselnor Sa FinalDocumento5 páginasInforme de Aporte en Especie Caselnor Sa FinalNicolas VilteAún no hay calificaciones

- Bienes-De-Cambio VALUACION IGDocumento7 páginasBienes-De-Cambio VALUACION IGNicolas VilteAún no hay calificaciones

- Pagaré de Consumo - Rechazo Excepción - Titulo Integrado (2019)Documento5 páginasPagaré de Consumo - Rechazo Excepción - Titulo Integrado (2019)Nicolas VilteAún no hay calificaciones

- Grupo 7 - Correccion Cursograma Inscripcion AfipDocumento3 páginasGrupo 7 - Correccion Cursograma Inscripcion AfipNicolas VilteAún no hay calificaciones

- GRUPO 4 - Órganos de La Sociedad Anónima - Copia 2Documento38 páginasGRUPO 4 - Órganos de La Sociedad Anónima - Copia 2Nicolas VilteAún no hay calificaciones

- Documento Acreditación Representante LegalDocumento1 páginaDocumento Acreditación Representante LegalNicolas VilteAún no hay calificaciones

- Cartilla de Trabajos Practicos 2013Documento41 páginasCartilla de Trabajos Practicos 2013Nicolas VilteAún no hay calificaciones

- Grupo 5 - SRL (Órganos)Documento17 páginasGrupo 5 - SRL (Órganos)Nicolas VilteAún no hay calificaciones

- Modelos de Letra de Cambio y PagareDocumento10 páginasModelos de Letra de Cambio y PagareNicolas VilteAún no hay calificaciones

- 1-CCT Comercio 130-75 14092020 PDFDocumento36 páginas1-CCT Comercio 130-75 14092020 PDFNicolas Vilte100% (1)

- Mapa ConceptualDocumento7 páginasMapa ConceptualNicolas VilteAún no hay calificaciones

- Apunte de Factores Psicosociales de La OrganizacionDocumento27 páginasApunte de Factores Psicosociales de La OrganizacionNicolas VilteAún no hay calificaciones

- Ejercicios Unidad 1Documento19 páginasEjercicios Unidad 1Pare Des RichardAún no hay calificaciones

- Régimen de Admisión Temporal para Reexportación en El Mismo EstadoDocumento18 páginasRégimen de Admisión Temporal para Reexportación en El Mismo EstadoEdison Vinueza SalazarAún no hay calificaciones

- Reglamento Nacional de Tasaciones Del Perú PDFDocumento28 páginasReglamento Nacional de Tasaciones Del Perú PDFDavis Diaz AlcaldeAún no hay calificaciones

- ZZ PROBLEMARIO 2do. CORTE 11-20Documento4 páginasZZ PROBLEMARIO 2do. CORTE 11-20carlosAún no hay calificaciones

- Evaluación Financiera de Un ProyectoDocumento45 páginasEvaluación Financiera de Un ProyectoReynaldo Pacheco Escorcia89% (9)

- Guia Unidad II - Cuentas y Efectos Por Cobrar (Activos Circulantes Exigibles)Documento16 páginasGuia Unidad II - Cuentas y Efectos Por Cobrar (Activos Circulantes Exigibles)Jorge Luis Romero MoránAún no hay calificaciones

- Poliza de Seguro y ReaseguroDocumento9 páginasPoliza de Seguro y ReaseguroCaye CuestaAún no hay calificaciones

- CASOSDocumento5 páginasCASOSPaola GuevaraAún no hay calificaciones

- Activo Fijo Microsoft Dynamics GPDocumento11 páginasActivo Fijo Microsoft Dynamics GPLenin YuguriAún no hay calificaciones

- 3 Calculo de Carritos Ambulantes de Hot DogDocumento51 páginas3 Calculo de Carritos Ambulantes de Hot DogjoelAún no hay calificaciones

- Semana 6 - Bancas y SegurosDocumento7 páginasSemana 6 - Bancas y SegurosMayra Garcia MendozaAún no hay calificaciones

- Trabajo Colaborativo - I UnidadDocumento5 páginasTrabajo Colaborativo - I UnidadInvierno Mendoza100% (1)

- Examen FinalDocumento6 páginasExamen FinalFandiño LuisAún no hay calificaciones

- Práctica Colaborativa Aplicación Excel Unid3 Matefin A2 2022-2Documento2 páginasPráctica Colaborativa Aplicación Excel Unid3 Matefin A2 2022-2EDUARDO BENJAMIN SAGASTEGUI QUISPEAún no hay calificaciones

- Guia RAP4Documento9 páginasGuia RAP4Juan OssaAún no hay calificaciones

- Costos 2 Taller 1Documento20 páginasCostos 2 Taller 1natalia50% (6)

- ANEXO 12 Flujo de Caja Del Proyecto FormulacionDocumento15 páginasANEXO 12 Flujo de Caja Del Proyecto FormulacionMairon Baron0% (1)

- Elementos FinancierosDocumento43 páginasElementos FinancierosKarol Jhadira Sullca HuarocAún no hay calificaciones

- Ingenieria EconomicaDocumento10 páginasIngenieria Economicabony_ornelas@hotmail100% (1)

- Activos Controlados en Conjunto PDFDocumento13 páginasActivos Controlados en Conjunto PDFYamileth HernándezAún no hay calificaciones

- Taller - Contable - N - 6 - 2020 - Ajustado y CerradoDocumento24 páginasTaller - Contable - N - 6 - 2020 - Ajustado y CerradoMorales Rosa100% (1)

- Semana 1 Ma2Documento2 páginasSemana 1 Ma2amilcar barriosAún no hay calificaciones

- IPLACEX - Análisis y Tratamiento de Las Cuentas de Los EEFFDocumento52 páginasIPLACEX - Análisis y Tratamiento de Las Cuentas de Los EEFFMarvin CifuentesAún no hay calificaciones

- Entrega de Hoy Mis HeydiDocumento36 páginasEntrega de Hoy Mis HeydiyimiAún no hay calificaciones

- Introducción A La Contabilidad Proyecto Final IaccDocumento11 páginasIntroducción A La Contabilidad Proyecto Final IaccAlex MorganAún no hay calificaciones

- Dinamica Contable Del Elemento 6 en El Sector AgropecuarioDocumento11 páginasDinamica Contable Del Elemento 6 en El Sector AgropecuarioELENA GRANADOS VALDEZAún no hay calificaciones

- SuperavitDocumento54 páginasSuperavitCarmen Borjas PachanoAún no hay calificaciones

- Dinamica de GastosDocumento9 páginasDinamica de GastosDanielitoPineditoBacallitaAún no hay calificaciones

- Plantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y SocialDocumento51 páginasPlantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y SocialNlievanoe Nlievanoe100% (5)

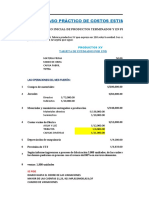

- Costos-Estimados ExpoDocumento19 páginasCostos-Estimados ExpoAlexander Vidaurre ChapoñanAún no hay calificaciones