También podría gustarte

- Examen #01 - SiafDocumento4 páginasExamen #01 - SiafJuan Francisco Luzon Coello100% (3)

- Algebra Unidad 2 - Ejercicio 2.4Documento2 páginasAlgebra Unidad 2 - Ejercicio 2.4Oscar GarateAún no hay calificaciones

- Dayana Gil U3.A2.'SEDENA'Documento4 páginasDayana Gil U3.A2.'SEDENA'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U1.A2. Cuestionario de CapítuloDocumento13 páginasU1.A2. Cuestionario de CapítuloOscar Garate100% (2)

- U1.A2. Cuestionario de CapítuloDocumento13 páginasU1.A2. Cuestionario de CapítuloOscar Garate100% (2)

- U2.A1.'Negociación Internacional'Documento3 páginasU2.A1.'Negociación Internacional'Dayana Sugei Gil Contreras100% (1)

- Despejesu 1 Act 1Documento4 páginasDespejesu 1 Act 1Edwin Velez100% (1)

- Normas AplicablesDocumento4 páginasNormas AplicablesErick Osuna83% (6)

- 10 Monedas Duras Cuadro SinopticoDocumento3 páginas10 Monedas Duras Cuadro SinopticoRosa 06Aún no hay calificaciones

- Caso CinepolisDocumento10 páginasCaso CinepolisDiana ColoradoAún no hay calificaciones

- Dayana - Gil - U4.A1.'Infracciones y Sanciones RRNA'Documento3 páginasDayana - Gil - U4.A1.'Infracciones y Sanciones RRNA'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U1.A1.'Importancia de La Logística y Cadena Del Suministro'Documento7 páginasU1.A1.'Importancia de La Logística y Cadena Del Suministro'Oscar Garate100% (1)

- U1.A5. Ronda UruguayDocumento4 páginasU1.A5. Ronda UruguayOscar GarateAún no hay calificaciones

- U1.A5. Ronda UruguayDocumento4 páginasU1.A5. Ronda UruguayOscar GarateAún no hay calificaciones

- U4.A1. Cadena InternacionalDocumento8 páginasU4.A1. Cadena InternacionalOscar GarateAún no hay calificaciones

- U4.A1. Cadena InternacionalDocumento8 páginasU4.A1. Cadena InternacionalOscar GarateAún no hay calificaciones

- Algebra Superior - Ecuaciones y DesigualdadesDocumento5 páginasAlgebra Superior - Ecuaciones y DesigualdadesOscar Garate0% (1)

- U2. A2. Caso PrácticoDocumento4 páginasU2. A2. Caso PrácticoOscar GarateAún no hay calificaciones

- Dayana Gil U3.A3.'INCOTERMS'Documento4 páginasDayana Gil U3.A3.'INCOTERMS'Dayana Sugei Gil Contreras100% (1)

- U2.A1.'Arancel, Regulaciones y Restricciones No Arancelarias'Documento3 páginasU2.A1.'Arancel, Regulaciones y Restricciones No Arancelarias'Dayana Sugei Gil ContrerasAún no hay calificaciones

- Algebra Unidad 2 - Ejercicio 5Documento2 páginasAlgebra Unidad 2 - Ejercicio 5Oscar Garate0% (1)

- Metodos de ValoracionDocumento3 páginasMetodos de ValoracionaldairAún no hay calificaciones

- U2 A1 'Resumen'Documento3 páginasU2 A1 'Resumen'Erick Eduardo Osuna RuizAún no hay calificaciones

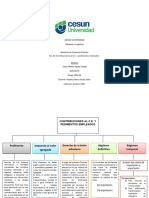

- U2.A2.'Contribuciones Al C.E. Pedimentos Empleados' Jorge Monje FloresDocumento2 páginasU2.A2.'Contribuciones Al C.E. Pedimentos Empleados' Jorge Monje FloresJorge100% (1)

- EudoroDocumento3 páginasEudoroEdwin VelezAún no hay calificaciones

- Dayana - Gil - U2.A2. Técnicas para Determinar Precios de ExportaciónDocumento3 páginasDayana - Gil - U2.A2. Técnicas para Determinar Precios de ExportaciónSugei GilAún no hay calificaciones

- U2.A3. Métodos AlternosDocumento3 páginasU2.A3. Métodos AlternosOscar GarateAún no hay calificaciones

- U2 A1 'Resumen'Documento3 páginasU2 A1 'Resumen'Erick Eduardo Osuna RuizAún no hay calificaciones

- U1.A4. Código de ValoraciónDocumento3 páginasU1.A4. Código de ValoraciónOscar GarateAún no hay calificaciones

- Dayana - Gil - U1.A2. Cuestionario de CapítuloDocumento12 páginasDayana - Gil - U1.A2. Cuestionario de CapítuloDayana Sugei Gil ContrerasAún no hay calificaciones

- U1.A1.'Antecedentes y Disposiciones de Las Barreras No Arancelarias'Documento5 páginasU1.A1.'Antecedentes y Disposiciones de Las Barreras No Arancelarias'Erick Eduardo Osuna Ruiz100% (1)

- Dayana Gil U3.A3.'Autorizaciones'Documento4 páginasDayana Gil U3.A3.'Autorizaciones'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U2.A2.'Permisos Previos y Cupos'Documento2 páginasU2.A2.'Permisos Previos y Cupos'Erick Eduardo Osuna RuizAún no hay calificaciones

- Dayana - Gil - U3.A1.'Precio Estimado y Norma Oficial'Documento3 páginasDayana - Gil - U3.A1.'Precio Estimado y Norma Oficial'Dayana Sugei Gil ContrerasAún no hay calificaciones

- Contreras - U1. Actividad 2. 'Normas Aplicables'Documento4 páginasContreras - U1. Actividad 2. 'Normas Aplicables'Sugei GilAún no hay calificaciones

- U4.A2 MolinaEmiliaDocumento2 páginasU4.A2 MolinaEmiliaEmilia Guadalupe Molina ValenzuelaAún no hay calificaciones

- U3.A1. Video de Seguridad de CTPAT o NeecDocumento5 páginasU3.A1. Video de Seguridad de CTPAT o NeecOscar Garate100% (1)

- Suministro UD3 Act 2 MarilynDocumento2 páginasSuministro UD3 Act 2 MarilynMarilyn TorresAún no hay calificaciones

- U1. Actividad 3.'saai'Documento4 páginasU1. Actividad 3.'saai'lucia salazarrAún no hay calificaciones

- Transportación Internacional - U2.A1. Resolucion de PreguntasDocumento8 páginasTransportación Internacional - U2.A1. Resolucion de PreguntasOscar GarateAún no hay calificaciones

- U2.Actividad 5. Dep Sitos de Mercanc AsDocumento6 páginasU2.Actividad 5. Dep Sitos de Mercanc AsBRAYAN DANIEL SALDANA CASTELLONAún no hay calificaciones

- Mapa Mental Anexo 31Documento3 páginasMapa Mental Anexo 31juan Polo IslasAún no hay calificaciones

- U3.A1.'Secretaría de Economía en Temas de Clasificación Arancelaria'Documento4 páginasU3.A1.'Secretaría de Economía en Temas de Clasificación Arancelaria'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U4.A2.'PAMA' Jorge Monje FloresDocumento3 páginasU4.A2.'PAMA' Jorge Monje FloresJorge100% (1)

- U2.A3. Procedimiento de Compra' 17 MAYO 2021Documento13 páginasU2.A3. Procedimiento de Compra' 17 MAYO 2021Wilian PerezAún no hay calificaciones

- Dayana - Gil - U2.A2.'Permisos Previos y Cupos'Documento3 páginasDayana - Gil - U2.A2.'Permisos Previos y Cupos'Dayana Sugei Gil ContrerasAún no hay calificaciones

- Dayana - Gil - U1.A1. Resumen de CapítuloDocumento15 páginasDayana - Gil - U1.A1. Resumen de CapítuloDayana Sugei Gil ContrerasAún no hay calificaciones

- U3.A1 Cadena NacionalDocumento4 páginasU3.A1 Cadena NacionalOscar GarateAún no hay calificaciones

- EOQ Ejercicio U1.A2.Documento5 páginasEOQ Ejercicio U1.A2.genaroAún no hay calificaciones

- Dayana - Gil - U1.A2.'Ley Del Comercio Exterior'Documento3 páginasDayana - Gil - U1.A2.'Ley Del Comercio Exterior'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U4.a2 - Maria ContrerasDocumento5 páginasU4.a2 - Maria ContrerasangelesAún no hay calificaciones

- GATSDocumento3 páginasGATSErick OsunaAún no hay calificaciones

- U1.A4. Código de ValoraciónDocumento3 páginasU1.A4. Código de ValoraciónErick OsunaAún no hay calificaciones

- U2. A2.Sistemas de Almacenaje en Empresas LocalesDocumento10 páginasU2. A2.Sistemas de Almacenaje en Empresas LocalesOscar GarateAún no hay calificaciones

- Taller de Valoracion Aduanera IiDocumento3 páginasTaller de Valoracion Aduanera IiDiego Chipantasi67% (3)

- Valoración AduaneraDocumento19 páginasValoración AduaneraJudith Palacios100% (1)

- SAAIDocumento19 páginasSAAIViridiana CorcettiAún no hay calificaciones

- U4.A2. Art Culo 35 PDFDocumento4 páginasU4.A2. Art Culo 35 PDFBrayan SaldañaAún no hay calificaciones

- Presentación de Valoración, Según Acuerdo OMC. 2021 1Documento90 páginasPresentación de Valoración, Según Acuerdo OMC. 2021 1Robert Alexander Marte BernabeAún no hay calificaciones

- U2.A1.Evolución de AlmacenesDocumento13 páginasU2.A1.Evolución de AlmacenesOscar GarateAún no hay calificaciones

- AFIP - Manual Pymes Comercio ExteriorDocumento63 páginasAFIP - Manual Pymes Comercio Exteriorapi-3751240100% (3)

- La Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Documento6 páginasLa Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Oscar GarateAún no hay calificaciones

- Dayana - Gil - U1.A2.'Regulaciones y Restricciones No Arancelarias en La Ley Del Comercio Exterior'Documento4 páginasDayana - Gil - U1.A2.'Regulaciones y Restricciones No Arancelarias en La Ley Del Comercio Exterior'Dayana Sugei Gil Contreras100% (1)

- El Valor de TransacciónDocumento3 páginasEl Valor de TransacciónNiicktell ROdriguezz0% (1)

- Los Seis MétodosDocumento6 páginasLos Seis MétodosSheyla Misao TacleAún no hay calificaciones

- Valoracion Aduanera OMCDocumento9 páginasValoracion Aduanera OMCRojas EdilbertoAún no hay calificaciones

- Primer Método de Valoración AduaneraDocumento2 páginasPrimer Método de Valoración AduaneraGrace MorrisAún no hay calificaciones

- Actividad de Aprendizaje No.2 II-UnidadDocumento4 páginasActividad de Aprendizaje No.2 II-UnidadSirlen CalixAún no hay calificaciones

- Los Seis MétodosDocumento7 páginasLos Seis MétodosEnrique Rodriguez TerrazasAún no hay calificaciones

- Metodos de ValoracionDocumento9 páginasMetodos de ValoracionDaniel LaymeAún no hay calificaciones

- MIGRACIONDocumento12 páginasMIGRACIONOscar GarateAún no hay calificaciones

- Componentes SocioculturalesDocumento3 páginasComponentes SocioculturalesOscar GarateAún no hay calificaciones

- U1.A4. Código de ValoraciónDocumento3 páginasU1.A4. Código de ValoraciónOscar GarateAún no hay calificaciones

- U2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosDocumento2 páginasU2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosOscar GarateAún no hay calificaciones

- U3.A1 Cadena NacionalDocumento4 páginasU3.A1 Cadena NacionalOscar GarateAún no hay calificaciones

- U2.A1.'Pedimento y Su Instructivo de Llenado'Documento3 páginasU2.A1.'Pedimento y Su Instructivo de Llenado'Oscar Garate100% (1)

- Unidad 1 Actividad 3 Contratos InternacionalesDocumento7 páginasUnidad 1 Actividad 3 Contratos InternacionalesOscar GarateAún no hay calificaciones

- U3.A1. Video de Seguridad de CTPAT o NeecDocumento5 páginasU3.A1. Video de Seguridad de CTPAT o NeecOscar Garate100% (1)

- U2. A2.Sistemas de Almacenaje en Empresas LocalesDocumento10 páginasU2. A2.Sistemas de Almacenaje en Empresas LocalesOscar GarateAún no hay calificaciones

- Ejercicios 4 - U1Documento3 páginasEjercicios 4 - U1Oscar GarateAún no hay calificaciones

- Almacenamiento y Distribucion - U.1 - A3 Modelo PDocumento4 páginasAlmacenamiento y Distribucion - U.1 - A3 Modelo POscar GarateAún no hay calificaciones

- U2.A1.Evolución de AlmacenesDocumento13 páginasU2.A1.Evolución de AlmacenesOscar GarateAún no hay calificaciones

- Algebra Superior - Productos NotablesDocumento3 páginasAlgebra Superior - Productos NotablesOscar GarateAún no hay calificaciones

- Productos NotablesDocumento5 páginasProductos NotablesOscar Garate100% (1)

- U1.A4.'Trinomios Cuadrados No Perfectos'Documento4 páginasU1.A4.'Trinomios Cuadrados No Perfectos'Oscar GarateAún no hay calificaciones

- La Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Documento6 páginasLa Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Oscar GarateAún no hay calificaciones

- U1.A1. Resumen de CapítuloDocumento9 páginasU1.A1. Resumen de CapítuloOscar GarateAún no hay calificaciones

- Algebra Unidad 1.1Documento2 páginasAlgebra Unidad 1.1Oscar GarateAún no hay calificaciones

- Transportación Internacional - U2.A1. Resolucion de PreguntasDocumento8 páginasTransportación Internacional - U2.A1. Resolucion de PreguntasOscar GarateAún no hay calificaciones

- Algebra Unidad 2 - Ejercicio 3Documento2 páginasAlgebra Unidad 2 - Ejercicio 3Oscar GarateAún no hay calificaciones

- Diagrama de FlujoDocumento3 páginasDiagrama de FlujoOscar GarateAún no hay calificaciones

- 03 Definiciones - Controladora & Controlada (Participada)Documento5 páginas03 Definiciones - Controladora & Controlada (Participada)Rubi GomezAún no hay calificaciones

- Servicio Al Cliente 4ADocumento5 páginasServicio Al Cliente 4A22.gabrielalexander.sanchez.quirozAún no hay calificaciones

- Telos 118 Asuntos Comunicacion Jose Antonio Gonzalez AlbaDocumento2 páginasTelos 118 Asuntos Comunicacion Jose Antonio Gonzalez AlbaMarta MoriAún no hay calificaciones

- Capítulo IIDocumento23 páginasCapítulo IIMilene Huamán100% (1)

- Vehiculos ManejoDocumento15 páginasVehiculos ManejoTlapalli AngyAún no hay calificaciones

- Contabilidad 600Documento5 páginasContabilidad 600Emmanuel gamer27Aún no hay calificaciones

- Propuesta de Produccion para La Generacion de HumusDocumento3 páginasPropuesta de Produccion para La Generacion de Humusdidier0% (1)

- Guia de Trabajo Reacciones y Ecuaciones QuímicasDocumento4 páginasGuia de Trabajo Reacciones y Ecuaciones QuímicasJose HernandezAún no hay calificaciones

- Trabajo de Benchmarking - Producto de Turismo MICEDocumento25 páginasTrabajo de Benchmarking - Producto de Turismo MICElaura camila castañeda chilitoAún no hay calificaciones

- Desarrollo PDFDocumento4 páginasDesarrollo PDFValeria Valentina Zambrano LopezAún no hay calificaciones

- Roles y Participacion de La DireccionDocumento18 páginasRoles y Participacion de La DireccionjudithAún no hay calificaciones

- Deute Financer NetDocumento53 páginasDeute Financer NetAlexander Rios IñiguezAún no hay calificaciones

- CV - KAREM SevillaDocumento25 páginasCV - KAREM SevillaRoyee MeléndezAún no hay calificaciones

- Plan de Internacionalización PDFDocumento22 páginasPlan de Internacionalización PDFMANUELA RUBIANO SANCHEZAún no hay calificaciones

- Trabajo de PanaderiaDocumento136 páginasTrabajo de PanaderiaMagda GuerraAún no hay calificaciones

- Cu177-2 Censo MotosDocumento3 páginasCu177-2 Censo MotosedgarAún no hay calificaciones

- 07 Aquel TorreónDocumento254 páginas07 Aquel TorreónRafael SantacruzAún no hay calificaciones

- EXAMENDocumento21 páginasEXAMENZULEYMAAún no hay calificaciones

- Expediente #2021-10-3-0001025: Normal NoDocumento160 páginasExpediente #2021-10-3-0001025: Normal Nohector manuel guzman mendozaAún no hay calificaciones

- Estructura Organizacional Sat 2021Documento27 páginasEstructura Organizacional Sat 2021jenner david orozco y orozcoAún no hay calificaciones

- MA309 Acta Participacion Voluntaria y Cumplimiento RequisitosDocumento1 páginaMA309 Acta Participacion Voluntaria y Cumplimiento RequisitosMonica GomezAún no hay calificaciones

- Derecho Empresarial Sociedades y El Sistema FinancieroDocumento11 páginasDerecho Empresarial Sociedades y El Sistema FinancieroLuz SebastianAún no hay calificaciones

- OratoriaDocumento1 páginaOratoriaJoel ChocAún no hay calificaciones

- ISOWAT Presentacion Corporativa 2022Documento57 páginasISOWAT Presentacion Corporativa 2022raulAún no hay calificaciones

- Actividad 2 Taller de AplicacionDocumento9 páginasActividad 2 Taller de Aplicacionmaria100% (1)

- Entrega 1. Conciliacion BancariaDocumento8 páginasEntrega 1. Conciliacion BancariaAndres OviedoAún no hay calificaciones

- Centro de Acopio de Cacao PFDocumento38 páginasCentro de Acopio de Cacao PFdarwincastillop0% (1)

- Guia Aprendizaje Estudiante 6to Grado Sociales f3 s19Documento7 páginasGuia Aprendizaje Estudiante 6to Grado Sociales f3 s19Verónica Márquez de FloresAún no hay calificaciones