También podría gustarte

- U4.A2.'PAMA' Jorge Monje FloresDocumento3 páginasU4.A2.'PAMA' Jorge Monje FloresJorge100% (1)

- U1.A1. Resumen de CapítuloDocumento9 páginasU1.A1. Resumen de CapítuloOscar GarateAún no hay calificaciones

- Unidad 1 Actividad 3 Contratos InternacionalesDocumento7 páginasUnidad 1 Actividad 3 Contratos InternacionalesOscar GarateAún no hay calificaciones

- Dayana - Gil - U4.A1.'Infracciones y Sanciones RRNA'Documento3 páginasDayana - Gil - U4.A1.'Infracciones y Sanciones RRNA'Dayana Sugei Gil ContrerasAún no hay calificaciones

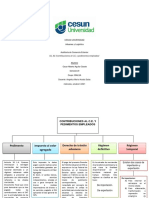

- U2.A2.'Contribuciones Al C.E. Pedimentos Empleados' Jorge Monje FloresDocumento2 páginasU2.A2.'Contribuciones Al C.E. Pedimentos Empleados' Jorge Monje FloresJorge100% (1)

- Dayana - Gil - Unidad 1 - Act1 - Aspectos Fundamentales de Los Tratados Internacionales.Documento3 páginasDayana - Gil - Unidad 1 - Act1 - Aspectos Fundamentales de Los Tratados Internacionales.Dayana Sugei Gil ContrerasAún no hay calificaciones

- EudoroDocumento3 páginasEudoroEdwin VelezAún no hay calificaciones

- Dayana Gil U3.A3.'Autorizaciones'Documento4 páginasDayana Gil U3.A3.'Autorizaciones'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U2A1 Metodos de ValoracionDocumento3 páginasU2A1 Metodos de ValoracionOscar GarateAún no hay calificaciones

- U2A1 Metodos de ValoracionDocumento3 páginasU2A1 Metodos de ValoracionOscar GarateAún no hay calificaciones

- Caso Practico de ValoracionDocumento2 páginasCaso Practico de ValoracionaldairAún no hay calificaciones

- Dayana - Gil - U3.A1.'Precio Estimado y Norma Oficial'Documento3 páginasDayana - Gil - U3.A1.'Precio Estimado y Norma Oficial'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U1.A2. Cuestionario de CapítuloDocumento13 páginasU1.A2. Cuestionario de CapítuloOscar Garate100% (2)

- U1.A2. Cuestionario de CapítuloDocumento13 páginasU1.A2. Cuestionario de CapítuloOscar Garate100% (2)

- U2 A1 'Resumen'Documento3 páginasU2 A1 'Resumen'Erick Eduardo Osuna RuizAún no hay calificaciones

- U2.A1.'Arancel, Regulaciones y Restricciones No Arancelarias'Documento3 páginasU2.A1.'Arancel, Regulaciones y Restricciones No Arancelarias'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U1.A1.'Antecedentes y Disposiciones de Las Barreras No Arancelarias'Documento5 páginasU1.A1.'Antecedentes y Disposiciones de Las Barreras No Arancelarias'Erick Eduardo Osuna Ruiz100% (1)

- DiazCuevasReyesAlberto-U1.A2.'Ley Del Comercio Exterior'Documento12 páginasDiazCuevasReyesAlberto-U1.A2.'Ley Del Comercio Exterior'Alberto DiazAún no hay calificaciones

- U3.A1. Video de Seguridad de CTPAT o NeecDocumento5 páginasU3.A1. Video de Seguridad de CTPAT o NeecOscar Garate100% (1)

- Dayana - Gil - U1.A2. Cuestionario de CapítuloDocumento12 páginasDayana - Gil - U1.A2. Cuestionario de CapítuloDayana Sugei Gil ContrerasAún no hay calificaciones

- U2.A2.'Permisos Previos y Cupos'Documento2 páginasU2.A2.'Permisos Previos y Cupos'Erick Eduardo Osuna RuizAún no hay calificaciones

- U2.A3. Métodos AlternosDocumento3 páginasU2.A3. Métodos AlternosOscar GarateAún no hay calificaciones

- Dayana - Gil - Unidad 1, Actividad 2, Generalidades de Los Tratados Internacionales.Documento3 páginasDayana - Gil - Unidad 1, Actividad 2, Generalidades de Los Tratados Internacionales.Dayana Sugei Gil ContrerasAún no hay calificaciones

- Dayana Gil U3.A3.'INCOTERMS'Documento4 páginasDayana Gil U3.A3.'INCOTERMS'Dayana Sugei Gil Contreras100% (1)

- U1.A1.'Importancia de La Logística y Cadena Del Suministro'Documento7 páginasU1.A1.'Importancia de La Logística y Cadena Del Suministro'Oscar Garate100% (1)

- Hechos Posteriores Al Cierre Del Período y "Ajuste de Resultados de Ejercicios Anteriores" (Area)Documento6 páginasHechos Posteriores Al Cierre Del Período y "Ajuste de Resultados de Ejercicios Anteriores" (Area)gabarey1930Aún no hay calificaciones

- U2 A1 'Resumen'Documento3 páginasU2 A1 'Resumen'Erick Eduardo Osuna RuizAún no hay calificaciones

- Dayana - Gil - U1.A2.'Regulaciones y Restricciones No Arancelarias en La Ley Del Comercio Exterior'Documento4 páginasDayana - Gil - U1.A2.'Regulaciones y Restricciones No Arancelarias en La Ley Del Comercio Exterior'Dayana Sugei Gil Contreras100% (1)

- Mapa Mental Anexo 31Documento3 páginasMapa Mental Anexo 31juan Polo IslasAún no hay calificaciones

- U1.A4. Código de ValoraciónDocumento3 páginasU1.A4. Código de ValoraciónErick OsunaAún no hay calificaciones

- Definiciones AduanerasDocumento11 páginasDefiniciones AduanerasjosepAún no hay calificaciones

- Dayana Gil U3.A2.'SEDENA'Documento4 páginasDayana Gil U3.A2.'SEDENA'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U1.A5. Ronda UruguayDocumento4 páginasU1.A5. Ronda UruguayOscar GarateAún no hay calificaciones

- Dayana - Gil - U2.A2. Técnicas para Determinar Precios de ExportaciónDocumento3 páginasDayana - Gil - U2.A2. Técnicas para Determinar Precios de ExportaciónSugei GilAún no hay calificaciones

- U4.A2 MolinaEmiliaDocumento2 páginasU4.A2 MolinaEmiliaEmilia Guadalupe Molina ValenzuelaAún no hay calificaciones

- U3.A1 Cadena NacionalDocumento4 páginasU3.A1 Cadena NacionalOscar GarateAún no hay calificaciones

- Dayana - Gil - U1.A2.'Ley Del Comercio Exterior'Documento3 páginasDayana - Gil - U1.A2.'Ley Del Comercio Exterior'Dayana Sugei Gil ContrerasAún no hay calificaciones

- U2. A2.Sistemas de Almacenaje en Empresas LocalesDocumento10 páginasU2. A2.Sistemas de Almacenaje en Empresas LocalesOscar GarateAún no hay calificaciones

- Presentación de Valoración, Según Acuerdo OMC. 2021 1Documento90 páginasPresentación de Valoración, Según Acuerdo OMC. 2021 1Robert Alexander Marte BernabeAún no hay calificaciones

- U1. Actividad 3.'saai'Documento4 páginasU1. Actividad 3.'saai'lucia salazarrAún no hay calificaciones

- Contreras - U1. Actividad 2. 'Normas Aplicables'Documento4 páginasContreras - U1. Actividad 2. 'Normas Aplicables'Sugei GilAún no hay calificaciones

- Metodos de ValoracionDocumento3 páginasMetodos de ValoracionaldairAún no hay calificaciones

- Dayana - Gil - U2.A2.'Permisos Previos y Cupos'Documento3 páginasDayana - Gil - U2.A2.'Permisos Previos y Cupos'Dayana Sugei Gil ContrerasAún no hay calificaciones

- Dayana - Gil - U3.A1. Clasificación de Incoterms, Basados en Los Tipos de TransporteDocumento2 páginasDayana - Gil - U3.A1. Clasificación de Incoterms, Basados en Los Tipos de TransporteSugei GilAún no hay calificaciones

- U2.A1.Evolución de AlmacenesDocumento13 páginasU2.A1.Evolución de AlmacenesOscar GarateAún no hay calificaciones

- La Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Documento6 páginasLa Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Oscar GarateAún no hay calificaciones

- U4.A2. Art Culo 35 PDFDocumento4 páginasU4.A2. Art Culo 35 PDFBrayan SaldañaAún no hay calificaciones

- U4.A1. Cadena InternacionalDocumento8 páginasU4.A1. Cadena InternacionalOscar GarateAún no hay calificaciones

- U2.A3. Procedimiento de Compra' 17 MAYO 2021Documento13 páginasU2.A3. Procedimiento de Compra' 17 MAYO 2021Wilian PerezAún no hay calificaciones

- Articulo 35 Sistema Aduanero Mexicano 1Documento3 páginasArticulo 35 Sistema Aduanero Mexicano 1ARAM EgAún no hay calificaciones

- Dayana - Gil - U1.A1. Resumen de CapítuloDocumento15 páginasDayana - Gil - U1.A1. Resumen de CapítuloDayana Sugei Gil ContrerasAún no hay calificaciones

- U3.A1.'Secretaría de Economía en Temas de Clasificación Arancelaria'Documento4 páginasU3.A1.'Secretaría de Economía en Temas de Clasificación Arancelaria'Dayana Sugei Gil ContrerasAún no hay calificaciones

- 10 Monedas Duras Cuadro SinopticoDocumento3 páginas10 Monedas Duras Cuadro SinopticoRosa 06Aún no hay calificaciones

- U2.Actividad 5. Dep Sitos de Mercanc AsDocumento6 páginasU2.Actividad 5. Dep Sitos de Mercanc AsBRAYAN DANIEL SALDANA CASTELLONAún no hay calificaciones

- U2.A1.'Negociación Internacional'Documento3 páginasU2.A1.'Negociación Internacional'Dayana Sugei Gil Contreras100% (1)

- Apet U2 A1 PazfDocumento5 páginasApet U2 A1 Pazfdaisy enriquezAún no hay calificaciones

- Dayana - Gil - U2.A2.'Ejemplos de Fracciones Arancelarias'Documento8 páginasDayana - Gil - U2.A2.'Ejemplos de Fracciones Arancelarias'Dayana Sugei Gil Contreras100% (1)

- Aranceles y Mecanismos ParaarancelariosDocumento10 páginasAranceles y Mecanismos ParaarancelariosmelidaAún no hay calificaciones

- Material de Apoyo de Ronda de TokioDocumento34 páginasMaterial de Apoyo de Ronda de TokioKaren Vanessa MejiaAún no hay calificaciones

- Transportación Internacional - U2.A1. Resolucion de PreguntasDocumento8 páginasTransportación Internacional - U2.A1. Resolucion de PreguntasOscar GarateAún no hay calificaciones

- Ipem U2 A3 AncoDocumento12 páginasIpem U2 A3 AncoEduardoAún no hay calificaciones

- Despejesu 1 Act 1Documento4 páginasDespejesu 1 Act 1Edwin Velez100% (1)

- Valoración en AduanaDocumento13 páginasValoración en AduanaHerbert Cajo0% (1)

- Ensayo Valoracion AduaneraDocumento5 páginasEnsayo Valoracion AduaneraMaria Josee Benitez Inestroza0% (1)

- Serrano Andrea Act4Documento10 páginasSerrano Andrea Act4andrea serranoAún no hay calificaciones

- 4 Metodo Valoracion AduaneraDocumento58 páginas4 Metodo Valoracion AduaneracordovafreedAún no hay calificaciones

- MIGRACIONDocumento12 páginasMIGRACIONOscar GarateAún no hay calificaciones

- U2.A1.'Pedimento y Su Instructivo de Llenado'Documento3 páginasU2.A1.'Pedimento y Su Instructivo de Llenado'Oscar Garate100% (1)

- Componentes SocioculturalesDocumento3 páginasComponentes SocioculturalesOscar GarateAún no hay calificaciones

- U2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosDocumento2 páginasU2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosOscar GarateAún no hay calificaciones

- U2.A1.Evolución de AlmacenesDocumento13 páginasU2.A1.Evolución de AlmacenesOscar GarateAún no hay calificaciones

- U3.A1 Cadena NacionalDocumento4 páginasU3.A1 Cadena NacionalOscar GarateAún no hay calificaciones

- U2. A2.Sistemas de Almacenaje en Empresas LocalesDocumento10 páginasU2. A2.Sistemas de Almacenaje en Empresas LocalesOscar GarateAún no hay calificaciones

- U4.A1. Cadena InternacionalDocumento8 páginasU4.A1. Cadena InternacionalOscar GarateAún no hay calificaciones

- Algebra Superior - Ecuaciones y DesigualdadesDocumento5 páginasAlgebra Superior - Ecuaciones y DesigualdadesOscar Garate0% (1)

- Productos NotablesDocumento5 páginasProductos NotablesOscar Garate100% (1)

- Algebra Superior - Productos NotablesDocumento3 páginasAlgebra Superior - Productos NotablesOscar GarateAún no hay calificaciones

- Almacenamiento y Distribucion - U.1 - A3 Modelo PDocumento4 páginasAlmacenamiento y Distribucion - U.1 - A3 Modelo POscar GarateAún no hay calificaciones

- La Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Documento6 páginasLa Renegociación Del TLCAN, Sus Rondas de Negociación y Futuro Del Mismo.Oscar GarateAún no hay calificaciones

- Ejercicios 4 - U1Documento3 páginasEjercicios 4 - U1Oscar GarateAún no hay calificaciones

- Transportación Internacional - U2.A1. Resolucion de PreguntasDocumento8 páginasTransportación Internacional - U2.A1. Resolucion de PreguntasOscar GarateAún no hay calificaciones

- U1.A4.'Trinomios Cuadrados No Perfectos'Documento4 páginasU1.A4.'Trinomios Cuadrados No Perfectos'Oscar GarateAún no hay calificaciones

- Algebra Unidad 1.1Documento2 páginasAlgebra Unidad 1.1Oscar GarateAún no hay calificaciones

- Algebra Unidad 2 - Ejercicio 5Documento2 páginasAlgebra Unidad 2 - Ejercicio 5Oscar Garate0% (1)

- Algebra Unidad 2 - Ejercicio 2.4Documento2 páginasAlgebra Unidad 2 - Ejercicio 2.4Oscar GarateAún no hay calificaciones

- U2. A2. Caso PrácticoDocumento4 páginasU2. A2. Caso PrácticoOscar GarateAún no hay calificaciones

- Algebra Unidad 2 - Ejercicio 3Documento2 páginasAlgebra Unidad 2 - Ejercicio 3Oscar GarateAún no hay calificaciones

- Diagrama de FlujoDocumento3 páginasDiagrama de FlujoOscar GarateAún no hay calificaciones

- FINAL - Plan de Negocio para Planta Purificadora de AguaDocumento107 páginasFINAL - Plan de Negocio para Planta Purificadora de AguaChristopher Diaz NavarroAún no hay calificaciones

- Asignacion 1Documento2 páginasAsignacion 1KarlaChavezAún no hay calificaciones

- Defina 10 Valores de La Cultura OrganizacionalDocumento1 páginaDefina 10 Valores de La Cultura OrganizacionalIsaac Joe Marin AngelesAún no hay calificaciones

- Modelo de Crecimiento de Solow. Macroeconomía III PDFDocumento18 páginasModelo de Crecimiento de Solow. Macroeconomía III PDFRicardoOct57Aún no hay calificaciones

- Taller de Cuentas X Pagar SustantivoDocumento2 páginasTaller de Cuentas X Pagar SustantivoElizabeth VelasquezAún no hay calificaciones

- Spend A Day in The Life of Your CustomersDocumento6 páginasSpend A Day in The Life of Your Customersjaimevidal100% (2)

- Javier Martinez Ensayo Actividad1-1Documento7 páginasJavier Martinez Ensayo Actividad1-1Javier Antonio MartìnezAún no hay calificaciones

- Anexos LidermanDocumento2 páginasAnexos LidermanSantiago Contreras SandovalAún no hay calificaciones

- Lab Integr Iii Dfi de Import y Export 1Documento7 páginasLab Integr Iii Dfi de Import y Export 1Dixon Gallardo moranAún no hay calificaciones

- EPSIFARMADocumento13 páginasEPSIFARMAANYI CAROLINA PE?A MATEUSAún no hay calificaciones

- Actividad 2 - Teoria de SistemasDocumento4 páginasActividad 2 - Teoria de SistemasSr HolioAún no hay calificaciones

- Contol y CalidadDocumento12 páginasContol y CalidadDavid Raul Vasquez CallejasAún no hay calificaciones

- Bellini Korol El Onganiato Resumen ResumenDocumento4 páginasBellini Korol El Onganiato Resumen ResumenLuana VillegasAún no hay calificaciones

- Análisis Macro y Política EconómicaDocumento90 páginasAnálisis Macro y Política EconómicaKrlOz MeZa BarbOsaAún no hay calificaciones

- Incoterms CifDocumento2 páginasIncoterms CifThrasher LedraxAún no hay calificaciones

- Fortalezas y DebilidadesDocumento3 páginasFortalezas y DebilidadeswilliamsortegaAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoSofia Rincón100% (1)

- Formas de Pago 2022Documento3 páginasFormas de Pago 2022Claudio MesaAún no hay calificaciones

- TifDocumento5 páginasTifHalina Guerrero VillavicencioAún no hay calificaciones

- Agronegocios en El PeruDocumento22 páginasAgronegocios en El PeruFlor Lluén GonzalesAún no hay calificaciones

- Ejercicio JAVDocumento14 páginasEjercicio JAVEnrique DíazAún no hay calificaciones

- Tiposndenempresannactividadn1n 4661421eda971f6Documento3 páginasTiposndenempresannactividadn1n 4661421eda971f6Lichy PaoAún no hay calificaciones

- t15 Depreciacion y AgotamientoDocumento53 páginast15 Depreciacion y AgotamientoChristiam ReyesAún no hay calificaciones

- Solucion Caso Practico Creatividad e InnovacionDocumento9 páginasSolucion Caso Practico Creatividad e Innovaciondead x113Aún no hay calificaciones

- Tarea Final Betancourt, ValbuenaDocumento6 páginasTarea Final Betancourt, Valbuenaluisa betancourtAún no hay calificaciones

- Beneficios Comercio ExteriorDocumento5 páginasBeneficios Comercio ExteriorJuan Jose Muñoz ZuluetaAún no hay calificaciones

- Contabilización GirosDocumento20 páginasContabilización GirosmianossuAún no hay calificaciones

- Examen Final ResueltoDocumento8 páginasExamen Final ResueltoJhojan CondoriAún no hay calificaciones

- Contratos de Ejecución Inmediata y ProlongadaDocumento13 páginasContratos de Ejecución Inmediata y ProlongadaJatziri Garcia0% (1)