También podría gustarte

- Mapa Conceptual de Mercados Financieros-SfnDocumento1 páginaMapa Conceptual de Mercados Financieros-SfnMar Ramírez67% (43)

- Actividad 1 Modulo 6. CAJERO BANCARIO 2022Documento10 páginasActividad 1 Modulo 6. CAJERO BANCARIO 2022StepahanyAún no hay calificaciones

- Actividad 1 Modulo 3Documento3 páginasActividad 1 Modulo 3Liliana mercedes Jerez peña100% (2)

- Cuadro Cuentas Pymes 2020 SubrayadoDocumento2 páginasCuadro Cuentas Pymes 2020 SubrayadoomarAún no hay calificaciones

- Auoevaluació 1 de Finanzas CorporativasDocumento9 páginasAuoevaluació 1 de Finanzas CorporativasGLADYS ROSALINA LEYVA CASTILLOAún no hay calificaciones

- Actividad No.1 Modulo 3 IR-1.Documento1 páginaActividad No.1 Modulo 3 IR-1.WINSTON100% (1)

- Actividad 1 Modulo 3Documento2 páginasActividad 1 Modulo 3WINSTONAún no hay calificaciones

- Actividades03 INFOTEPDocumento5 páginasActividades03 INFOTEPBryan Diaz100% (3)

- Actividad 1 Módulo 3Documento3 páginasActividad 1 Módulo 3zoralisAún no hay calificaciones

- Fundamento de Contabilidad General Tomo IdocxDocumento216 páginasFundamento de Contabilidad General Tomo IdocxSamuel FortunaAún no hay calificaciones

- Actividad Modulo 2Documento4 páginasActividad Modulo 2manuel0contreras-170% (1)

- Actividades 01Documento3 páginasActividades 01PARROQUIA IMACUlADO CORAZON DE MARIA100% (1)

- Guia No.2 Aspectos Generales de La Contabilidad PDFDocumento23 páginasGuia No.2 Aspectos Generales de La Contabilidad PDFmanuel0contreras-17100% (1)

- ACTIVIDAD Modulo 2Documento4 páginasACTIVIDAD Modulo 2carmen valerioAún no hay calificaciones

- AFYD N2 Servicios Aux de Contabilidad Costos y Presupuesto IVPMDocumento56 páginasAFYD N2 Servicios Aux de Contabilidad Costos y Presupuesto IVPMJesse MarianoAún no hay calificaciones

- Programa INFOTEP Manejador de Contabilidad FiscalDocumento35 páginasPrograma INFOTEP Manejador de Contabilidad Fiscalanymargue100% (2)

- Procedimientos para Crea Una Nomina en La Republica DominicanaDocumento42 páginasProcedimientos para Crea Una Nomina en La Republica DominicanaJohanna MotaAún no hay calificaciones

- Guia de Estudio Modulo No.7Documento44 páginasGuia de Estudio Modulo No.7Marilenia Dominguez100% (1)

- Actividad No. 1 Módulo 1 Servicios de Contabilidad TributariaDocumento8 páginasActividad No. 1 Módulo 1 Servicios de Contabilidad TributariaANA JIMENEZAún no hay calificaciones

- Formacion Humana Unidad 1 Del Modulo 1Documento37 páginasFormacion Humana Unidad 1 Del Modulo 1LUIS JULIANAún no hay calificaciones

- Actividades de INFOTEPDocumento4 páginasActividades de INFOTEPLeticia PadillaAún no hay calificaciones

- Foro 2 Modulo NoDocumento1 páginaForo 2 Modulo NoGabriel Perez AquinpAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento4 páginasActividad No. 1 Unidad 1 Modulo 3tatemanso Ctko75% (4)

- Actividad Unidad 2 PresupuestoDocumento2 páginasActividad Unidad 2 PresupuestoManuel zoriano100% (2)

- Actividad 1 Módulo 5Documento3 páginasActividad 1 Módulo 5Jarolin Sabala Cepeda100% (2)

- Contabilidad CAJA CHICA - INFOTEPDocumento4 páginasContabilidad CAJA CHICA - INFOTEPKathe BernardAún no hay calificaciones

- Actividad - 3 Modulo - 4 Unidad - 3 AV PDFDocumento2 páginasActividad - 3 Modulo - 4 Unidad - 3 AV PDFafvegazoAún no hay calificaciones

- Examen de Formación Humana Modulo 1 RestauranteDocumento1 páginaExamen de Formación Humana Modulo 1 RestaurantesocratesavinonAún no hay calificaciones

- Procedimientos de Un Sistema de Ad y Libros de RegistrosDocumento10 páginasProcedimientos de Un Sistema de Ad y Libros de RegistrosJonathan Perez Pacheco100% (3)

- Practica 606 y 607Documento4 páginasPractica 606 y 607Alexander cuello hernandez100% (1)

- Contabilidad Modulo 2Documento8 páginasContabilidad Modulo 2JosianaAún no hay calificaciones

- Contabilidad 4.3 Segunda Unidad IVDocumento1 páginaContabilidad 4.3 Segunda Unidad IVDaery Encarnacion PerezAún no hay calificaciones

- Examen Curso Auxiliar de Contabilidad InfotepDocumento1 páginaExamen Curso Auxiliar de Contabilidad Infotepalexis1926100% (4)

- Asientos Contables (ITBIS)Documento7 páginasAsientos Contables (ITBIS)Yolmelly PérezAún no hay calificaciones

- Copia de Plantilla Actividad 1 Módulo Balanza Ajustada, Estados Financieros y Cierre (2) (1) - Helen Rosario CompletaDocumento16 páginasCopia de Plantilla Actividad 1 Módulo Balanza Ajustada, Estados Financieros y Cierre (2) (1) - Helen Rosario CompletaAlexandra RosarioAún no hay calificaciones

- Cajero Bancario Modulo Iii Matematica BasicaDocumento4 páginasCajero Bancario Modulo Iii Matematica BasicaCarla Andreina Del cristoAún no hay calificaciones

- Cruces de Informaciones Fiscales - FiducialDocumento6 páginasCruces de Informaciones Fiscales - FiducialabreujosephAún no hay calificaciones

- Foro 1 Modulo 3Documento1 páginaForo 1 Modulo 3Willy AbelAún no hay calificaciones

- Libro de Contabilidad Unidad 3Documento25 páginasLibro de Contabilidad Unidad 3InternautavelicoAún no hay calificaciones

- Actividad 1 - Modulo 2 Ventas InternasDocumento2 páginasActividad 1 - Modulo 2 Ventas InternasJhoan EspinosaAún no hay calificaciones

- Actividad 1 Módulo 1Documento3 páginasActividad 1 Módulo 1Harry CastilloAún no hay calificaciones

- Act.1 Modulo 5.cajero Bancario SubirDocumento5 páginasAct.1 Modulo 5.cajero Bancario SubirLuis AlvarezAún no hay calificaciones

- Actividad No. 4 Modulo 3 1Documento8 páginasActividad No. 4 Modulo 3 1Rosmayra TerreroAún no hay calificaciones

- Actividad 1 Del Modulo 3 Manejador de Inventario.....Documento3 páginasActividad 1 Del Modulo 3 Manejador de Inventario.....Arlena MendezAún no hay calificaciones

- Actividad 1 Del Módulo 2 Unidad 2Documento2 páginasActividad 1 Del Módulo 2 Unidad 2Luisa Maria ReyesAún no hay calificaciones

- Tarea 1 Modulo 5 VentasDocumento2 páginasTarea 1 Modulo 5 VentasKyara MercedesAún no hay calificaciones

- Actividad de La Unidad Marketing y VentaDocumento4 páginasActividad de La Unidad Marketing y VentaAníbal Reyes Del Jesús100% (1)

- Tarea 1 FH.Documento6 páginasTarea 1 FH.Licenciada ContrerasAún no hay calificaciones

- Actividad 1 Módulo 1 (Contabilidad)Documento4 páginasActividad 1 Módulo 1 (Contabilidad)Aura LabegaAún no hay calificaciones

- Examen Modulo 1Documento7 páginasExamen Modulo 1Sory CeledonioAún no hay calificaciones

- Personas FísicasDocumento5 páginasPersonas FísicasPerla Alejandra Garcia CaraballoAún no hay calificaciones

- Actividad No. 1 Modulo 4 Estefania Martinez de PinedoDocumento5 páginasActividad No. 1 Modulo 4 Estefania Martinez de PinedoEstefania Martinez RodriguezAún no hay calificaciones

- Diapositiva Conociendo INFOTEPDocumento21 páginasDiapositiva Conociendo INFOTEPAlberto Martinez BeatoAún no hay calificaciones

- Actividad Modulo 3invDocumento3 páginasActividad Modulo 3invLimpiezas RodriguezAún no hay calificaciones

- Actividad 1 Módulo 6 TaareaDocumento8 páginasActividad 1 Módulo 6 TaareaAriel Méndez F.Aún no hay calificaciones

- Guia de Estudio Modulo 3 Unidad No.1Documento20 páginasGuia de Estudio Modulo 3 Unidad No.1Aura LabegaAún no hay calificaciones

- Presentacion Parte 1Documento20 páginasPresentacion Parte 1nanaAún no hay calificaciones

- Guía 1 Del Módulo 4Documento21 páginasGuía 1 Del Módulo 4Ramon pujolsAún no hay calificaciones

- Guia Unidad 2 Modulo 3Documento49 páginasGuia Unidad 2 Modulo 3Rayza EncarnacionAún no hay calificaciones

- Guia Estudio M3U3Documento11 páginasGuia Estudio M3U3Daishelyn britoAún no hay calificaciones

- Catalago de Cuentas TrabajoDocumento67 páginasCatalago de Cuentas Trabajoluis alberto lopez hernandezAún no hay calificaciones

- Introducción y Definición Del Catálogo de Cuentas 22bsDocumento7 páginasIntroducción y Definición Del Catálogo de Cuentas 22bsGabriel EdmundoAún no hay calificaciones

- Clase #7 de Contabilidad 1Documento31 páginasClase #7 de Contabilidad 1Elianny De los SantosAún no hay calificaciones

- Qui-111 (Ejercicios Modulo 2)Documento2 páginasQui-111 (Ejercicios Modulo 2)Lulipop130% (1)

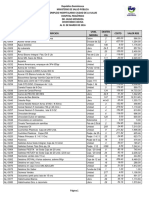

- Inventario Almacen de Cocina Marzo 2016Documento3 páginasInventario Almacen de Cocina Marzo 2016Lulipop13Aún no hay calificaciones

- Capítulo Control de Inventarios2Documento44 páginasCapítulo Control de Inventarios2Edgar PeñaAún no hay calificaciones

- Resumen Del Libro 'El Ejecutivo Al Minuto', de Ken BlanchardDocumento22 páginasResumen Del Libro 'El Ejecutivo Al Minuto', de Ken BlanchardLulipop13Aún no hay calificaciones

- Unidad 2Documento17 páginasUnidad 2Lulipop13Aún no hay calificaciones

- Unidad V Curso Pasión Por El ClienteDocumento24 páginasUnidad V Curso Pasión Por El ClienteLulipop130% (1)

- Empresa Minera Quriwayra Sac..Documento7 páginasEmpresa Minera Quriwayra Sac..oscar garciaAún no hay calificaciones

- Nif D-8Documento8 páginasNif D-8Michel TenienteAún no hay calificaciones

- Estado Financiero Cineplex S.ADocumento24 páginasEstado Financiero Cineplex S.AMapy CubaAún no hay calificaciones

- Explicacion de Recursos OrganizacionalesDocumento17 páginasExplicacion de Recursos OrganizacionalesElizabeth SuarezAún no hay calificaciones

- Contabilidad Financiera Vs Contabilidad AdministrativaDocumento4 páginasContabilidad Financiera Vs Contabilidad AdministrativaTrebor StrengthAún no hay calificaciones

- Glosario Terminos EconomicosDocumento145 páginasGlosario Terminos EconomicosNando MuñozAún no hay calificaciones

- Administración de Cuentas Por Pagar Administración Por Parte de La Empresa Del Tiempo Que Transcurre Entre Su Compra de Materias Primas y Su Pago Al ProveedorDocumento3 páginasAdministración de Cuentas Por Pagar Administración Por Parte de La Empresa Del Tiempo Que Transcurre Entre Su Compra de Materias Primas y Su Pago Al Proveedordiana maria albis mendezAún no hay calificaciones

- Taller Final Caso Bancolombia (1) ...Documento8 páginasTaller Final Caso Bancolombia (1) ...Tatiana Dueñez GómezAún no hay calificaciones

- Finanzas IDocumento144 páginasFinanzas IMax Chambi MamaniAún no hay calificaciones

- Resumen U#5 (FEP)Documento17 páginasResumen U#5 (FEP)Kevin saborit valenzuelaAún no hay calificaciones

- Binance CoinDocumento3 páginasBinance CoinFabian RamirezAún no hay calificaciones

- Sociedades ColectivasDocumento31 páginasSociedades ColectivasToño CalleAún no hay calificaciones

- Valor Futuro y PresenteDocumento33 páginasValor Futuro y PresenteAlejandraFuAún no hay calificaciones

- SupT3 3.1Documento1 páginaSupT3 3.1Ju Be ViAún no hay calificaciones

- Resumen Temas Contabilidad de Sociedades PDFDocumento23 páginasResumen Temas Contabilidad de Sociedades PDFCristina NogalAún no hay calificaciones

- Ejercicio 2Documento13 páginasEjercicio 2MarioVilchezLavado50% (2)

- Unidad II - Estados Financieros y Análisis de RazonesDocumento97 páginasUnidad II - Estados Financieros y Análisis de RazonesAritzi Rodriguez HuertaAún no hay calificaciones

- Analisis de Estados FinancierosDocumento20 páginasAnalisis de Estados FinancierosObed SilvestreAún no hay calificaciones

- Actividad 1. Las Sociedades Mercantiles, El Contrato Social y El Capital Social y ContableDocumento7 páginasActividad 1. Las Sociedades Mercantiles, El Contrato Social y El Capital Social y Contabler93171383Aún no hay calificaciones

- Resumen de Administracion Financiera - UBADocumento6 páginasResumen de Administracion Financiera - UBAIvan BellomoAún no hay calificaciones

- IsrDocumento11 páginasIsrCarol CastilloAún no hay calificaciones

- Ud3. El Proceso Contable de Los Instrumentos Financieros de ActivoDocumento5 páginasUd3. El Proceso Contable de Los Instrumentos Financieros de ActivoNerea Garcia BermudezAún no hay calificaciones

- Análisis HorizontalDocumento8 páginasAnálisis HorizontalPedro PeñaAún no hay calificaciones

- Informacion de Mercado - Pollo PDFDocumento172 páginasInformacion de Mercado - Pollo PDFCarlos Cornejo SaucedoAún no hay calificaciones

- Cortinas y Persianas B 2018Documento12 páginasCortinas y Persianas B 2018Michael VargasAún no hay calificaciones

- Manuel Hernandez Act Fin9Documento6 páginasManuel Hernandez Act Fin9Manuel HernandezAún no hay calificaciones