50% encontró este documento útil (2 votos)

1K vistas4 páginasActividad Modulo 2

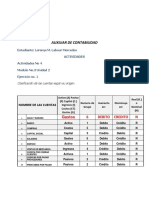

Este documento presenta un resumen de los conceptos básicos de la contabilidad. Define la contabilidad como una técnica para registrar, clasificar y resumir las operaciones de un negocio con el fin de interpretar sus resultados. Explica que la contabilidad se originó para llevar registros de propiedades y transacciones comerciales. Además, señala que la contabilidad se relaciona con la administración, economía y matemáticas. Finalmente, resume los objetivos básicos de la contabilidad y los sectores que se benefician de los servic

Cargado por

manuel0contreras-17Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

50% encontró este documento útil (2 votos)

1K vistas4 páginasActividad Modulo 2

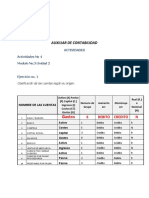

Este documento presenta un resumen de los conceptos básicos de la contabilidad. Define la contabilidad como una técnica para registrar, clasificar y resumir las operaciones de un negocio con el fin de interpretar sus resultados. Explica que la contabilidad se originó para llevar registros de propiedades y transacciones comerciales. Además, señala que la contabilidad se relaciona con la administración, economía y matemáticas. Finalmente, resume los objetivos básicos de la contabilidad y los sectores que se benefician de los servic

Cargado por

manuel0contreras-17Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd