También podría gustarte

- Actividad No. 1 Unidad 1 Modulo 3Documento4 páginasActividad No. 1 Unidad 1 Modulo 3tatemanso Ctko75% (4)

- Foro 2 Modulo NoDocumento1 páginaForo 2 Modulo NoGabriel Perez AquinpAún no hay calificaciones

- Actividad 1 Modulo NO. 9Documento7 páginasActividad 1 Modulo NO. 9Cristi Yoelina Francisco0% (1)

- Guia de Estudio Modulo 3 Unidad No.1Documento20 páginasGuia de Estudio Modulo 3 Unidad No.1Lulipop1350% (2)

- Actividad No. 3 Modulo 3Documento9 páginasActividad No. 3 Modulo 3Daribel Galvá BautistaAún no hay calificaciones

- Actividad No.1 Modulo No.7Documento2 páginasActividad No.1 Modulo No.7Gabriel Perez AquinpAún no hay calificaciones

- Trabajo de Investigacion AbpDocumento8 páginasTrabajo de Investigacion AbpAshley Mariel Gomez Baez100% (1)

- Foro 1 Modulo 3Documento1 páginaForo 1 Modulo 3Willy AbelAún no hay calificaciones

- Ejercicio 2 Unidad 2 Prestaciones LaboralesDocumento2 páginasEjercicio 2 Unidad 2 Prestaciones LaboralesMariany Gil50% (4)

- Examen de Formación Humana Modulo 1 RestauranteDocumento1 páginaExamen de Formación Humana Modulo 1 RestaurantesocratesavinonAún no hay calificaciones

- Actividad No. 6 Modulo 3 AngelDocumento4 páginasActividad No. 6 Modulo 3 AngelAngel Perez100% (3)

- Módulo 3 Ejercicios de clasificación de cuentas contablesDocumento3 páginasMódulo 3 Ejercicios de clasificación de cuentas contablesLedwin Abreu80% (5)

- Actividad 3 Modulo 4 Contabilidad para No ContadoresDocumento3 páginasActividad 3 Modulo 4 Contabilidad para No Contadorescarmen alicia 680% (1)

- Actividad No. 4 Modulo 3 Infotep. CompletadaDocumento12 páginasActividad No. 4 Modulo 3 Infotep. CompletadaYohana Garcia100% (1)

- Registro transacciones SRLDocumento10 páginasRegistro transacciones SRLRuth Esther Diaz Moya100% (1)

- Actividad No. 2 Modulo 3Documento6 páginasActividad No. 2 Modulo 3Jose Gabriel Rosario100% (3)

- Actividad - 3 Modulo - 4 Unidad - 3 AV PDFDocumento2 páginasActividad - 3 Modulo - 4 Unidad - 3 AV PDFafvegazoAún no hay calificaciones

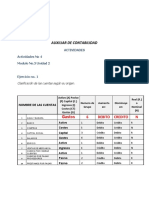

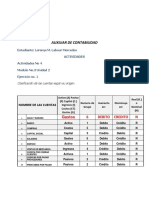

- Auxiliar de ContabilidadDocumento6 páginasAuxiliar de ContabilidadRafaelito Henriquez aguedaAún no hay calificaciones

- Plantilla Actividad 2 Modulo No.4Documento3 páginasPlantilla Actividad 2 Modulo No.4Tatiana SantanaAún no hay calificaciones

- Guia de Estudio Modulo 3 Unidad No.2Documento31 páginasGuia de Estudio Modulo 3 Unidad No.2GrissellLaBellaSanchez0% (1)

- Programa INFOTEP Manejador de Contabilidad FiscalDocumento35 páginasPrograma INFOTEP Manejador de Contabilidad Fiscalanymargue100% (2)

- Foro Modulo 3Documento2 páginasForo Modulo 3Gabriel Perez Aquinp67% (3)

- Plantilla Actividad 1 Modulo No.4Documento5 páginasPlantilla Actividad 1 Modulo No.4Yisselle Puello100% (1)

- UNIDAD NO. 2 Módulo 3Documento6 páginasUNIDAD NO. 2 Módulo 3Rosalia FelizAún no hay calificaciones

- Foro Modulo 7 Quiénes Deben Pagar El Impuesto Sobre La RentaDocumento2 páginasForo Modulo 7 Quiénes Deben Pagar El Impuesto Sobre La RentaGabriel Perez Aquinp100% (1)

- Actividades de INFOTEPDocumento4 páginasActividades de INFOTEPLeticia PadillaAún no hay calificaciones

- Efecto en La Ecuacion ContableDocumento2 páginasEfecto en La Ecuacion ContableEmely Cuevas100% (2)

- Actividad No. 2 Modulo 3Documento12 páginasActividad No. 2 Modulo 3Joaqui Rodriguez100% (1)

- ACTIVIDAD Modulo 2Documento4 páginasACTIVIDAD Modulo 2carmen valerioAún no hay calificaciones

- Actividad No. 2 Modulo No.4.. Semana 17Documento2 páginasActividad No. 2 Modulo No.4.. Semana 17Katherine Propiedad de Cristo45% (11)

- Catálogo de Cuentas TDHDocumento18 páginasCatálogo de Cuentas TDHYaraina75% (4)

- En Que Nos Ayuda Tener Hábitos de Estudio para Nuestro Proyecto de VidaDocumento1 páginaEn Que Nos Ayuda Tener Hábitos de Estudio para Nuestro Proyecto de VidaRodexy Esther Cuevas NovasAún no hay calificaciones

- Copia de Copia de Practica ContabilidadDocumento6 páginasCopia de Copia de Practica ContabilidadCarol Yesselin100% (1)

- Trabajo Final Infotep Auxiliar de ContabilidadDocumento8 páginasTrabajo Final Infotep Auxiliar de ContabilidadIliana EncarnaciónAún no hay calificaciones

- Actividad 4 Modulo 4Documento22 páginasActividad 4 Modulo 4Yeudy GuerreroAún no hay calificaciones

- Actividad 1 Módulo 5Documento3 páginasActividad 1 Módulo 5Jarolin Sabala Cepeda100% (2)

- Trabajo InfotepDocumento21 páginasTrabajo InfotepRafaelperezj1Aún no hay calificaciones

- Contabilidad CAJA CHICA - INFOTEPDocumento4 páginasContabilidad CAJA CHICA - INFOTEPKathe BernardAún no hay calificaciones

- Actividad 1 Modulo 3Documento2 páginasActividad 1 Modulo 3WINSTONAún no hay calificaciones

- Plantilla Actividad 2 Modulo No.4Documento5 páginasPlantilla Actividad 2 Modulo No.4Carlos67% (3)

- Guia de Estudio Módulo No.4 Unidad 2Documento42 páginasGuia de Estudio Módulo No.4 Unidad 2pc officeAún no hay calificaciones

- Procedimientos para Crea Una Nomina en La Republica DominicanaDocumento42 páginasProcedimientos para Crea Una Nomina en La Republica DominicanaJohanna MotaAún no hay calificaciones

- Guia de Estudio Modulo No.7 Asiento ContablesDocumento43 páginasGuia de Estudio Modulo No.7 Asiento ContablesYiranni De Lima RamirezAún no hay calificaciones

- Unidad No 1 Nomina LaboralDocumento25 páginasUnidad No 1 Nomina LaboralJohanny Gomez100% (6)

- Tarea 8 Administracion de NominaDocumento11 páginasTarea 8 Administracion de NominaRaudys LdmAún no hay calificaciones

- Unidad 4 - Nomina de Pago Contab. Original 1Documento12 páginasUnidad 4 - Nomina de Pago Contab. Original 1Karly PuenteAún no hay calificaciones

- Que Es Una NominaDocumento6 páginasQue Es Una NominaAlania DiazAún no hay calificaciones

- Tarea 8 Administración de NóminaDocumento6 páginasTarea 8 Administración de NóminaMelany UlloaAún no hay calificaciones

- Unidad 4 - Nomina de Pago Contab. OriginalDocumento13 páginasUnidad 4 - Nomina de Pago Contab. OriginalKarly PuenteAún no hay calificaciones

- Nóminas: concepto, elementos y obligacionesDocumento11 páginasNóminas: concepto, elementos y obligacionesSilverio TellezAún no hay calificaciones

- La Nomina ConceptosDocumento7 páginasLa Nomina ConceptosfayosorioAún no hay calificaciones

- Semana 04 RemuneracionesDocumento8 páginasSemana 04 Remuneracionesd.scribd.2024Aún no hay calificaciones

- Contabilidad NóminaDocumento3 páginasContabilidad Nóminaelvis rosalesAún no hay calificaciones

- elementos de una nominaDocumento6 páginaselementos de una nominaLópez KarlaAún no hay calificaciones

- 5.1 Nominas: Concepto, Elementos Que Lo Forman Y Tipos: Contenido de La NominaDocumento3 páginas5.1 Nominas: Concepto, Elementos Que Lo Forman Y Tipos: Contenido de La Nominaleslia96Aún no hay calificaciones

- ContabilidadDocumento14 páginasContabilidadivan gomezAún no hay calificaciones

- Tarea 8 de ContabilidadDocumento4 páginasTarea 8 de ContabilidadEMELY FERNANDEZAún no hay calificaciones

- La NóminaDocumento45 páginasLa NóminaRoger SicllaAún no hay calificaciones

- Cuáles Son Las Partes de Una NóminaDocumento13 páginasCuáles Son Las Partes de Una NóminaKarlet Fernandez100% (1)

- ABC de La Liquidación de NóminaDocumento14 páginasABC de La Liquidación de NóminaROCIO SARMIENTOAún no hay calificaciones

- Foro 7.1 - Dictamen ModificadosDocumento3 páginasForo 7.1 - Dictamen ModificadosMarilenia DominguezAún no hay calificaciones

- Foro 7.1 - Dictamen ModificadosDocumento3 páginasForo 7.1 - Dictamen ModificadosMarilenia DominguezAún no hay calificaciones

- Foro 7.1 - Dictamen ModificadosDocumento3 páginasForo 7.1 - Dictamen ModificadosMarilenia DominguezAún no hay calificaciones

- Costos Directos y Absorventess PDFDocumento4 páginasCostos Directos y Absorventess PDFMarilenia DominguezAún no hay calificaciones

- UntitledDocumento38 páginasUntitledMarilenia DominguezAún no hay calificaciones

- Una Isla Turística-Marilenia Dominguez-Hasta Pag 75Documento2 páginasUna Isla Turística-Marilenia Dominguez-Hasta Pag 75Marilenia DominguezAún no hay calificaciones

- Mapa Conceptual-Presupuesto Empresarial-Marilenia DominguezDocumento1 páginaMapa Conceptual-Presupuesto Empresarial-Marilenia DominguezMarilenia DominguezAún no hay calificaciones

- Marilenia Dominguez-Tarea 2.1Documento4 páginasMarilenia Dominguez-Tarea 2.1Marilenia DominguezAún no hay calificaciones

- Actividad 1 Módulo 1Documento1 páginaActividad 1 Módulo 1Marilenia DominguezAún no hay calificaciones

- Mapa Mental Presupuesto Maestro Marilenia Dominguez 100210909Documento2 páginasMapa Mental Presupuesto Maestro Marilenia Dominguez 100210909Marilenia Dominguez100% (1)

- Marilenia Dominguez Mercedes Cuestionario 2Documento4 páginasMarilenia Dominguez Mercedes Cuestionario 2Marilenia DominguezAún no hay calificaciones

- Calendario 2020 & Días Festivos 2020Documento1 páginaCalendario 2020 & Días Festivos 2020Marilenia DominguezAún no hay calificaciones

- Costos Vriables Ejercicios PDFDocumento2 páginasCostos Vriables Ejercicios PDFMarilenia DominguezAún no hay calificaciones

- Mapa Conceptual de Presupuesto-Marilenia DominguezDocumento2 páginasMapa Conceptual de Presupuesto-Marilenia DominguezMarilenia DominguezAún no hay calificaciones

- Guia de Estudio Modulo No.7Documento44 páginasGuia de Estudio Modulo No.7Marilenia Dominguez100% (1)

- Calendario 2020 & Días Festivos 2020Documento1 páginaCalendario 2020 & Días Festivos 2020Marilenia DominguezAún no hay calificaciones

- Carta de GerenciaDocumento2 páginasCarta de GerenciaMarilenia DominguezAún no hay calificaciones

- Practica Retribucion ComplementariaDocumento4 páginasPractica Retribucion Complementariamanuel0% (2)

- Calendario 2020 & Días Festivos 2020Documento1 páginaCalendario 2020 & Días Festivos 2020Marilenia DominguezAún no hay calificaciones

- Guia No. 4 Transacciones ComercialesDocumento44 páginasGuia No. 4 Transacciones ComercialesKathGu80% (5)

- Ejercicio de Compra y Venta de AccionesDocumento10 páginasEjercicio de Compra y Venta de AccionesSkarlette Valentina LaraAún no hay calificaciones

- Proyecto Viñedos PinascoDocumento2 páginasProyecto Viñedos PinascoJuan LlerenaAún no hay calificaciones

- Unidad # 3 Mercado de CapitalesDocumento3 páginasUnidad # 3 Mercado de CapitalesSalcedo Recuero AlbertoAún no hay calificaciones

- LAS POLÍTICAS FISCAL Y MONETARIA para El EnsayoDocumento8 páginasLAS POLÍTICAS FISCAL Y MONETARIA para El EnsayomaryeAún no hay calificaciones

- Examen III UnidadDocumento4 páginasExamen III UnidadEmilsonAún no hay calificaciones

- Experiencia y Beneficios Titularizacion Alcaldia Municipal de San SalvadorDocumento20 páginasExperiencia y Beneficios Titularizacion Alcaldia Municipal de San SalvadorAlex RodriguezAún no hay calificaciones

- Practica 3Documento9 páginasPractica 3Julio Garavito RojasAún no hay calificaciones

- Conceptos Basicos de Patrimonio y ConstiDocumento28 páginasConceptos Basicos de Patrimonio y ConstiIvoris FontalvoAún no hay calificaciones

- Cuestionario de 40 Preguntas CeprebankoDocumento4 páginasCuestionario de 40 Preguntas CeprebankoEdir Castillo Palomino50% (2)

- Obligaciones FiscalesDocumento19 páginasObligaciones FiscalesMelquiadesAún no hay calificaciones

- Cuáles Son Las Diferencias Entre El Banco Mundial y El FmiDocumento5 páginasCuáles Son Las Diferencias Entre El Banco Mundial y El FmiJavier Orozco Rasgado100% (3)

- GolfistaDocumento9 páginasGolfistaNestor Ricardo Chigne TrellesAún no hay calificaciones

- Cuáles Son Los Procedimientos TributariosDocumento6 páginasCuáles Son Los Procedimientos TributariosNeftaly VelasquezAún no hay calificaciones

- Decreto Legislativo 776Documento9 páginasDecreto Legislativo 776juanAún no hay calificaciones

- Evaluación Unidad 3 NFIDocumento11 páginasEvaluación Unidad 3 NFIJavier Rodriguez67% (6)

- Análisis financieros en Excel para mejorar la toma de decisionesDocumento21 páginasAnálisis financieros en Excel para mejorar la toma de decisionesFrancisco Santiago100% (1)

- Reporte Imss - EneroDocumento2 páginasReporte Imss - EneroYulissa Edith Naranjo ZavalaAún no hay calificaciones

- A3 - Actividad 3. Proyecto Integrador, Etapa 1.Documento6 páginasA3 - Actividad 3. Proyecto Integrador, Etapa 1.Pablo Gomez Lozada100% (1)

- Cómo Se Administra La LiquidezDocumento11 páginasCómo Se Administra La LiquidezAna PastenAún no hay calificaciones

- Taller para Elaboracion de Estados FinancierosDocumento7 páginasTaller para Elaboracion de Estados FinancierosnelsonlatAún no hay calificaciones

- Concepto de Inversión SocialDocumento16 páginasConcepto de Inversión SocialRené Esteban Soto Inostroza100% (1)

- As 0062020 Bases Serv Mant La Curva Pallanchacra. IVP PASCO 1 20200302 165440 983Documento59 páginasAs 0062020 Bases Serv Mant La Curva Pallanchacra. IVP PASCO 1 20200302 165440 983Roman Vargas Marco AntonioAún no hay calificaciones

- Ejercicio Práctico - Ciclo ContableDocumento5 páginasEjercicio Práctico - Ciclo ContableAnais RinconAún no hay calificaciones

- Banca y Finanzas - GlosarioDocumento2 páginasBanca y Finanzas - GlosariocarlosAún no hay calificaciones

- Parcial 2 ParteDocumento3 páginasParcial 2 ParteLeidy CarolinaAún no hay calificaciones

- Basualdo, Estudios de Historia Económica Argentina - 1930-1955Documento19 páginasBasualdo, Estudios de Historia Económica Argentina - 1930-1955MatiasAún no hay calificaciones

- Informe de Gestion 2019 - Mercados CapitalesDocumento12 páginasInforme de Gestion 2019 - Mercados CapitalesMichael DiazAún no hay calificaciones

- Ensayo Evasion ImpositivaDocumento18 páginasEnsayo Evasion ImpositivajhonatanAún no hay calificaciones