0% encontró este documento útil (0 votos)

264 vistas2 páginasHonorarios Directores

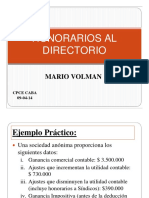

El documento explica las deducciones de honorarios para directores de sociedades anónimas en el impuesto a las ganancias de la sociedad. Los honorarios son deducibles si son asignados por la asamblea de accionistas dentro del plazo de presentación de la declaración jurada del ejercicio. La deducción no puede exceder el mayor entre $12.500 por director o el 25% de la utilidad contable del ejercicio. El documento provee un ejemplo y una fórmula para calcular con más precisión el honorario máximo deducible.

Cargado por

Yanina RocoDerechos de autor

© Attribution Non-Commercial (BY-NC)

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

264 vistas2 páginasHonorarios Directores

El documento explica las deducciones de honorarios para directores de sociedades anónimas en el impuesto a las ganancias de la sociedad. Los honorarios son deducibles si son asignados por la asamblea de accionistas dentro del plazo de presentación de la declaración jurada del ejercicio. La deducción no puede exceder el mayor entre $12.500 por director o el 25% de la utilidad contable del ejercicio. El documento provee un ejemplo y una fórmula para calcular con más precisión el honorario máximo deducible.

Cargado por

Yanina RocoDerechos de autor

© Attribution Non-Commercial (BY-NC)

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd