También podría gustarte

- Abecé de redacción: Una guía accesible y completa para escribir bienDe EverandAbecé de redacción: Una guía accesible y completa para escribir bienCalificación: 5 de 5 estrellas5/5 (1)

- Guia #4 Grado OnceDocumento5 páginasGuia #4 Grado OnceKeissy MezaAún no hay calificaciones

- Taller 5 Noveno La Resena PDFDocumento1 páginaTaller 5 Noveno La Resena PDFrey yerAún no hay calificaciones

- Tarea III EspanolDocumento7 páginasTarea III EspanoljesusAún no hay calificaciones

- Unidad 4Documento18 páginasUnidad 4César QuinteroAún no hay calificaciones

- Trabajo de EspañolDocumento6 páginasTrabajo de EspañolMaria Angelica Mercado ArroyoAún no hay calificaciones

- Rae Sobrevivir para ContarloDocumento7 páginasRae Sobrevivir para ContarloTATIANA GALINDOAún no hay calificaciones

- Géneros Literarios. Formas de EscrituraDocumento27 páginasGéneros Literarios. Formas de EscrituraAngelo TierradentroAún no hay calificaciones

- Ocho Formas de Escritura y Su Aplicabilidad A Las Labores AcademicasDocumento17 páginasOcho Formas de Escritura y Su Aplicabilidad A Las Labores AcademicasJavier Mercado100% (1)

- 10 y 11 ANALISIS LITERARIODocumento2 páginas10 y 11 ANALISIS LITERARIOAsly camila Contreras cabezasAún no hay calificaciones

- 1 Bachillerato. Comentario Texto de OpiniOn. VacacionesDocumento4 páginas1 Bachillerato. Comentario Texto de OpiniOn. Vacacionesolga vega escalanteAún no hay calificaciones

- Taller para Grado 11-01 Jacobo Bernal MontoyaDocumento7 páginasTaller para Grado 11-01 Jacobo Bernal MontoyaAlexander BernalAún no hay calificaciones

- COTEJO EJERCICIO UNIDADES 3 y 4Documento5 páginasCOTEJO EJERCICIO UNIDADES 3 y 4Assist GoogleAún no hay calificaciones

- Estructura Ensayo TerceroDocumento8 páginasEstructura Ensayo TerceroKatherine MuñozAún no hay calificaciones

- Lengua y Su DidácticaDocumento2 páginasLengua y Su DidácticaJuan FloresAún no hay calificaciones

- Libro 2Documento24 páginasLibro 2ANYI LIZETH MANCHABAJOYAún no hay calificaciones

- Guia 11 de Español de 11° OctubreDocumento4 páginasGuia 11 de Español de 11° OctubreIdalis Mendoza MirandaAún no hay calificaciones

- Lineamientos para Elaborar Un Ensayo LiterarioDocumento8 páginasLineamientos para Elaborar Un Ensayo LiterariokoyAún no hay calificaciones

- Guía 14 - Reseña BibliogràficaDocumento4 páginasGuía 14 - Reseña BibliogràficaTANYHA AHUMADAAún no hay calificaciones

- Manual de EnsayosDocumento10 páginasManual de EnsayosJorch ChamosaAún no hay calificaciones

- Cómo Hacer Un Comentario de TextoDocumento4 páginasCómo Hacer Un Comentario de TextoJC COAún no hay calificaciones

- Rae Sobrevivir para ContarloDocumento7 páginasRae Sobrevivir para ContarloTATIANA GALINDO100% (2)

- Taller EspañolDocumento8 páginasTaller EspañolAdrianaAún no hay calificaciones

- Modelo de Examen Resuelto. Recomendaciones PDFDocumento6 páginasModelo de Examen Resuelto. Recomendaciones PDFArnau rojals sotoAún no hay calificaciones

- Ii. Lectura Crtitica. Trabajo - Ii Periodo. IDocumento5 páginasIi. Lectura Crtitica. Trabajo - Ii Periodo. IORLANDOAún no hay calificaciones

- Rubrica Plan Lector - Análisis LiterarioDocumento2 páginasRubrica Plan Lector - Análisis LiterarioGameply frag SabataAún no hay calificaciones

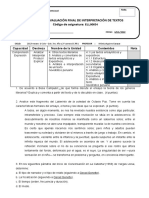

- Examen Final de Interpretación de Textos. 2022 1Documento3 páginasExamen Final de Interpretación de Textos. 2022 1Sheila Monserrat Delgadillo MoralesAún no hay calificaciones

- Cómo Hacer Un Comentario de Texto Paso A PasoDocumento3 páginasCómo Hacer Un Comentario de Texto Paso A PasoAnthony SerranoAún no hay calificaciones

- Guía 4to Año CASTELLANO LCSDocumento13 páginasGuía 4to Año CASTELLANO LCSJose Rafael Medina67% (3)

- Estudiante El Ensayo y Sus CaracterísticasDocumento18 páginasEstudiante El Ensayo y Sus CaracterísticasAngie SanchezAún no hay calificaciones

- Guía para La Escritura Del Ensayo PDFDocumento13 páginasGuía para La Escritura Del Ensayo PDFVi Fer0% (1)

- Un Comentario de Texto Paso A PasoDocumento5 páginasUn Comentario de Texto Paso A PasoClara AzulambarAún no hay calificaciones

- Tarea El Ensayo ArgumentativoDocumento10 páginasTarea El Ensayo ArgumentativoSalvador Osorio100% (6)

- Guia EnsayosDocumento10 páginasGuia EnsayosromAún no hay calificaciones

- 2020.1 Taller 10 Técnicas de La ComunicaciónDocumento14 páginas2020.1 Taller 10 Técnicas de La ComunicaciónNatalia LujanAún no hay calificaciones

- Sa AJEDocumento7 páginasSa AJENicoleAún no hay calificaciones

- 9 Textos Introductorios 2 Reseña DedicatoriaDocumento18 páginas9 Textos Introductorios 2 Reseña DedicatoriaFannySilvaCanoAún no hay calificaciones

- Anotaciones para Realizar Un EnsayoDocumento3 páginasAnotaciones para Realizar Un Ensayokely suarezAún no hay calificaciones

- Redacción de TextosDocumento12 páginasRedacción de TextosanrymAún no hay calificaciones

- Centro de Recursos para La Escritura Académica Del Tecnológico de MonterreyDocumento3 páginasCentro de Recursos para La Escritura Académica Del Tecnológico de MonterreyJuan CorbachoAún no hay calificaciones

- Cómo Realizar Un EnsayoDocumento34 páginasCómo Realizar Un Ensayoalemankristell93Aún no hay calificaciones

- El Comentario de Textos Narrativos, Un Modelo e AnálisisDocumento6 páginasEl Comentario de Textos Narrativos, Un Modelo e AnálisisfatimackAún no hay calificaciones

- Tarea Semana VDocumento17 páginasTarea Semana VLeobanna Potter de PeñaAún no hay calificaciones

- Oa14 Oa16Documento4 páginasOa14 Oa16Viviana Escobar SolerAún no hay calificaciones

- Unidad V Español IIDocumento5 páginasUnidad V Español IIlicelotAún no hay calificaciones

- ABC para Textos ACADÉMICOS-1Documento9 páginasABC para Textos ACADÉMICOS-1JimenaCaroDelgadoAún no hay calificaciones

- Guia para La Escritura de Un EnsayoDocumento11 páginasGuia para La Escritura de Un EnsayoInversiones AzaraAún no hay calificaciones

- Ficha Lectura 3ro y 4toDocumento6 páginasFicha Lectura 3ro y 4toLuisa Paulette M. ChirinoAún no hay calificaciones

- Nivel de La HistoriaDocumento44 páginasNivel de La HistoriaDaniela64% (11)

- This Study Resource WasDocumento4 páginasThis Study Resource WasJuan PerezAún no hay calificaciones

- Clase 3 - Los Procesos de EscrituraDocumento12 páginasClase 3 - Los Procesos de EscrituraDanita CastañoAún no hay calificaciones

- Modulo Español Grado 8Documento45 páginasModulo Español Grado 8Christian Castrillón CorreaAún no hay calificaciones

- 52 Tips para escribir claro y entendibleDe Everand52 Tips para escribir claro y entendibleCalificación: 4 de 5 estrellas4/5 (18)

- El arte de reescribir: Pulir el diamante narrativo (novela, cuento, artículo, ensayo)De EverandEl arte de reescribir: Pulir el diamante narrativo (novela, cuento, artículo, ensayo)Calificación: 5 de 5 estrellas5/5 (3)

- Redactario: Sencillas recetas para redactar con soltura y distinciónDe EverandRedactario: Sencillas recetas para redactar con soltura y distinciónCalificación: 5 de 5 estrellas5/5 (1)

- Las dos torres: ¿Puede la cultura contemporánea pensar algo nuevo?De EverandLas dos torres: ¿Puede la cultura contemporánea pensar algo nuevo?Aún no hay calificaciones

- TAREA B2 - Alba - Moreno - LozanoDocumento6 páginasTAREA B2 - Alba - Moreno - LozanoAlba MorenoAún no hay calificaciones

- Tarea IIB2 Desarrollo - Alba - Moreno - LozanoDocumento3 páginasTarea IIB2 Desarrollo - Alba - Moreno - LozanoAlba MorenoAún no hay calificaciones

- APEB1 Alba Moreno LozanoDocumento35 páginasAPEB1 Alba Moreno LozanoAlba MorenoAún no hay calificaciones

- APEB1 Alba Moreno LozanoDocumento35 páginasAPEB1 Alba Moreno LozanoAlba MorenoAún no hay calificaciones

- Caso 3Documento1 páginaCaso 3Alba MorenoAún no hay calificaciones

- CASO 2 Practica TributariaDocumento1 páginaCASO 2 Practica TributariaAlba MorenoAún no hay calificaciones

- CASO 1 Credito TributarioDocumento2 páginasCASO 1 Credito TributarioAlba MorenoAún no hay calificaciones

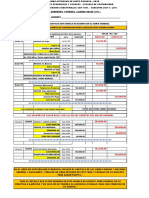

- 211 1180 - Feb 24 2021 - Modelo - de - Asiento - en - El - Diario - GeneralDocumento2 páginas211 1180 - Feb 24 2021 - Modelo - de - Asiento - en - El - Diario - Generalelsa begazoAún no hay calificaciones

- MUS - Elaboracion de Presupuestos v1.0Documento189 páginasMUS - Elaboracion de Presupuestos v1.0Alexis Di MontezemoloAún no hay calificaciones

- Dev Creators CoDocumento29 páginasDev Creators CoCarla Tatiana Valderrama GarzónAún no hay calificaciones

- Proyecto Gestion Administrativa Id 1902675Documento16 páginasProyecto Gestion Administrativa Id 1902675gestion administrativaAún no hay calificaciones

- Información FinancieraDocumento35 páginasInformación FinancieraGaby SoriaAún no hay calificaciones

- Trabajo de Asientos de AjusteDocumento17 páginasTrabajo de Asientos de AjusteJohao_Contrera_5805Aún no hay calificaciones

- Pasantias EspolDocumento4 páginasPasantias EspolAngela MaciasAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento20 páginasAuditoria de Cuentas Por Cobraredguar GalvezAún no hay calificaciones

- Lluvia de IdeasDocumento9 páginasLluvia de IdeasRobinsonAvila7Aún no hay calificaciones

- Sesion 01Documento16 páginasSesion 01Andres Jesus Quispe RomeroAún no hay calificaciones

- Tallerfase3 Grupo 212018 88Documento30 páginasTallerfase3 Grupo 212018 88Andrea mogollonAún no hay calificaciones

- Resumen Sas 47Documento3 páginasResumen Sas 47MauferanJAún no hay calificaciones

- Estatutos de Sociedad Por Acciones SimplificadaDocumento14 páginasEstatutos de Sociedad Por Acciones SimplificadaLuis Gerardo Rondon MorenoAún no hay calificaciones

- Pantoja Carmona GildaDocumento154 páginasPantoja Carmona GildaIdeas & NegociosAún no hay calificaciones

- Semana - 5 - Mapa MentalDocumento1 páginaSemana - 5 - Mapa MentalWilbert TorresAún no hay calificaciones

- 1ra Parte Py. PasteleriaDocumento16 páginas1ra Parte Py. PasteleriarodolfoAún no hay calificaciones

- Ingrid Lukaschewsky - Control 1Documento15 páginasIngrid Lukaschewsky - Control 1Moisés UribeAún no hay calificaciones

- Ejercicios Uvm MergedDocumento6 páginasEjercicios Uvm MergedJosé Enrique Moyer PeñaAún no hay calificaciones

- Punto 3 - MergedDocumento9 páginasPunto 3 - MergedMirleyi Vergara HurtadoAún no hay calificaciones

- Diapositiva Etica EmpresarialDocumento15 páginasDiapositiva Etica EmpresarialManuel Perea100% (1)

- UNIDAD 4-1 UnluDocumento18 páginasUNIDAD 4-1 UnluCarol FULANITAAún no hay calificaciones

- Guia 16 - Ingresos y Gastos - Viviana DuranDocumento9 páginasGuia 16 - Ingresos y Gastos - Viviana DuranHappy World Of Dogs S.A.S100% (1)

- Cómo Determinar El Riesgo de ControlDocumento3 páginasCómo Determinar El Riesgo de ControljulialuceroAún no hay calificaciones

- Balance General Ejercicio 1 y 2Documento6 páginasBalance General Ejercicio 1 y 2Bryan FabianAún no hay calificaciones

- Diferencias Entre Contador Público y Auditor y Contador PrivadoDocumento5 páginasDiferencias Entre Contador Público y Auditor y Contador PrivadoJose David Gutierrez50% (2)

- Archivodiapositiva 20231018444Documento13 páginasArchivodiapositiva 20231018444Abigail SanchezAún no hay calificaciones

- 4R PIA Sistemas de CostosDocumento55 páginas4R PIA Sistemas de CostosAngel CamarilloAún no hay calificaciones

- Tare 6 Sistema de Contabilidad MariaDocumento3 páginasTare 6 Sistema de Contabilidad Mariamaria evangelistaAún no hay calificaciones

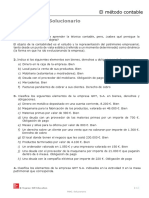

- Tema 10 Ejercicios ResueltosDocumento18 páginasTema 10 Ejercicios ResueltosLaura Sardón Martín100% (1)

- Cuestionario GaesDocumento23 páginasCuestionario GaesSilvia PeñaAún no hay calificaciones