También podría gustarte

- INVENTARIOSDocumento75 páginasINVENTARIOSJess Corea100% (3)

- Ejercicios Del 11 Al 16 BRRRRRDocumento66 páginasEjercicios Del 11 Al 16 BRRRRRhacker hackerAún no hay calificaciones

- Utilidad Bruta La Casa de Los TrucosDocumento5 páginasUtilidad Bruta La Casa de Los TrucosJess CoreaAún no hay calificaciones

- Ejercicios Practicos Segundo Parcial ContabilidadDocumento29 páginasEjercicios Practicos Segundo Parcial ContabilidadJess CoreaAún no hay calificaciones

- Ejercicio - No - 3 II PARCIALDocumento6 páginasEjercicio - No - 3 II PARCIALBrianna IscoaAún no hay calificaciones

- PAUTA I Examen de Contabilidad II 2do PACDocumento3 páginasPAUTA I Examen de Contabilidad II 2do PACjosue lopez acostaAún no hay calificaciones

- Guia 2Documento13 páginasGuia 2deysi reyesAún no hay calificaciones

- Ejercicios Inversión en Bonos Empresa Tabacos de OrienteDocumento2 páginasEjercicios Inversión en Bonos Empresa Tabacos de OrienteDíaz JunniorAún no hay calificaciones

- Tarea Ejercicios Practicos (Contabilida Tercer Parcial)Documento57 páginasTarea Ejercicios Practicos (Contabilida Tercer Parcial)Luis Granados100% (1)

- 04 Clase Del 17 de Noviembre Del 2021Documento12 páginas04 Clase Del 17 de Noviembre Del 2021Hellen Hernandez100% (1)

- Guía Tercer ParcialDocumento22 páginasGuía Tercer ParcialMaria ArguetaAún no hay calificaciones

- Valuación de Inventarios Artesanias LencasDocumento6 páginasValuación de Inventarios Artesanias LencasJess Corea100% (1)

- Guia Segundo Parcial Guia ContabilidadDocumento37 páginasGuia Segundo Parcial Guia ContabilidadCarlos RamírezAún no hay calificaciones

- Libro Diario Los Felinos S. A.Documento22 páginasLibro Diario Los Felinos S. A.Cinthya Gissela MirandaAún no hay calificaciones

- Los Gemelos Ejercicio Partida Doble Numero 3Documento9 páginasLos Gemelos Ejercicio Partida Doble Numero 3Castellanos MarioAún no hay calificaciones

- Cierre Contable La Gran OportunidadDocumento5 páginasCierre Contable La Gran OportunidadJess Corea100% (3)

- Conta 120Documento25 páginasConta 120jhunior alexanderAún no hay calificaciones

- Ejercicio 7Documento5 páginasEjercicio 7Enyeli GómezAún no hay calificaciones

- Guia de Contabilidad II 2021Documento10 páginasGuia de Contabilidad II 2021kilvett26Aún no hay calificaciones

- Problema 23 de La GuiaDocumento4 páginasProblema 23 de La GuiaDani CoelloAún no hay calificaciones

- Guia ContabilidadDocumento31 páginasGuia ContabilidadAngelina Zepeda MejiaAún no hay calificaciones

- Ejercio 6 Empresa Nuevos Horizontes I Parcial Periodo 2, Secciones 1400, 1500 2021Documento2 páginasEjercio 6 Empresa Nuevos Horizontes I Parcial Periodo 2, Secciones 1400, 1500 2021Isis Yomaris50% (2)

- Ejercicio Conciliación Transporte Aereo CatrachoDocumento4 páginasEjercicio Conciliación Transporte Aereo CatrachoKenia Barahona100% (1)

- Emisión de Bonos Cia HondureñaDocumento3 páginasEmisión de Bonos Cia HondureñaJess CoreaAún no hay calificaciones

- Comercial El ExitoDocumento2 páginasComercial El ExitoAlejandra LagosAún no hay calificaciones

- Ejercicio 4Documento4 páginasEjercicio 4Bryam FloresAún no hay calificaciones

- Cuentas Por Cobrar Ejercicio # 3Documento2 páginasCuentas Por Cobrar Ejercicio # 3Gabriel R. CruzAún no hay calificaciones

- Anualidades Sara Ardon 5Documento4 páginasAnualidades Sara Ardon 5neptali rodriguez100% (1)

- Prueba de Micro - III Par. II Pa 2018Documento2 páginasPrueba de Micro - III Par. II Pa 2018Anthony Yemil GuerreroAún no hay calificaciones

- Guia Segundo ParcialDocumento13 páginasGuia Segundo ParcialAndrea CárcamoAún no hay calificaciones

- Parte Practica de ContabilidadDocumento29 páginasParte Practica de ContabilidadGina Avila50% (2)

- Guía 3er ParcialDocumento12 páginasGuía 3er ParcialGenesis OsortoAún no hay calificaciones

- Cuentas Por Cobrar Lopez y CiaDocumento6 páginasCuentas Por Cobrar Lopez y CiaJess CoreaAún no hay calificaciones

- I. Examen ParcialDocumento2 páginasI. Examen ParcialEmily RodrigesAún no hay calificaciones

- Novedades Ana Paola (Estado de Resultado)Documento4 páginasNovedades Ana Paola (Estado de Resultado)Cinthya Gissela Miranda50% (2)

- Libro 1Documento7 páginasLibro 1Muñeca RiosAún no hay calificaciones

- Guia Segundo Parcial Ii Periodo 2020Documento11 páginasGuia Segundo Parcial Ii Periodo 2020Keyla Rueda50% (4)

- Examen MACRODocumento15 páginasExamen MACRORuth MartinezAún no hay calificaciones

- Arriola Sthela U3T1a9Documento10 páginasArriola Sthela U3T1a9sthela leivaAún no hay calificaciones

- La Gran Oportunidad S. A.Documento14 páginasLa Gran Oportunidad S. A.Cinthya Gissela Miranda100% (1)

- Ej 3 DesarrolladoDocumento13 páginasEj 3 DesarrolladoGrupo 6 Blog100% (1)

- Examen I Contabilidad III 220716Documento6 páginasExamen I Contabilidad III 220716Eskarleth YaniraAún no hay calificaciones

- Guia Completa de Contabilidad 1 Tercer ParcialDocumento20 páginasGuia Completa de Contabilidad 1 Tercer ParcialErick Cardenas100% (1)

- Cierre Contable Ejercicio 2 261015Documento4 páginasCierre Contable Ejercicio 2 261015rafa Gonzales100% (3)

- FORO 3 Unidad IIDocumento6 páginasFORO 3 Unidad IIAndy Maxwell100% (1)

- Ejercicios ContabilidadDocumento13 páginasEjercicios ContabilidadSoanny Michelle Molina LainezAún no hay calificaciones

- EJERCICIOS COMBINADOS ER Y BG 11 y 14 DESARROLLADOS EN CLASESDocumento21 páginasEJERCICIOS COMBINADOS ER Y BG 11 y 14 DESARROLLADOS EN CLASESDENIA PEREZ100% (1)

- Ejercicio 5 Contabilidad 1Documento10 páginasEjercicio 5 Contabilidad 1Brenick RamosAún no hay calificaciones

- Guia Tercera Unidad Grupo#2Documento6 páginasGuia Tercera Unidad Grupo#2Arlyn SarmientoAún no hay calificaciones

- Caso de Partida DobleDocumento15 páginasCaso de Partida DobleCastellanos Mario100% (2)

- Garcia Vani GuiaIDocumento12 páginasGarcia Vani GuiaIVani Josue Garcia López100% (1)

- Guia III Parc 2015Documento11 páginasGuia III Parc 2015Jose rodriguez17% (6)

- Unah 2021 Conta 2 Segundo Pac Desarrollo de Ejercicios de GuiasDocumento24 páginasUnah 2021 Conta 2 Segundo Pac Desarrollo de Ejercicios de GuiasKelvin RoqueAún no hay calificaciones

- Examen III Parcial VirtualDocumento3 páginasExamen III Parcial VirtualMonica SánchezAún no hay calificaciones

- Estrada Hasly U3T1a3Documento14 páginasEstrada Hasly U3T1a3Hasly EstradaAún no hay calificaciones

- Bonos Inversiones Del Pacifico S. A.Documento9 páginasBonos Inversiones Del Pacifico S. A.Cinthya Gissela MirandaAún no hay calificaciones

- Ejercicios Metodos Cuantitativos en FinanzasDocumento13 páginasEjercicios Metodos Cuantitativos en Finanzassamuel deras0% (1)

- Caso 16-2 Super y BeamDocumento8 páginasCaso 16-2 Super y BeamMEJIA MUNGUIA MARLON ALEXANDERAún no hay calificaciones

- Ejercicio Resueltos PEDocumento6 páginasEjercicio Resueltos PEChristian ChumpitazAún no hay calificaciones

- Ejercicios II UnidadDocumento22 páginasEjercicios II UnidadEstefany Fonseca MejiaAún no hay calificaciones

- Comida Tipica de AtlantidaDocumento5 páginasComida Tipica de AtlantidaJess CoreaAún no hay calificaciones

- Decreto 117 2021Documento2 páginasDecreto 117 2021Jess CoreaAún no hay calificaciones

- Memoria AMC20142Documento17 páginasMemoria AMC20142Jess CoreaAún no hay calificaciones

- Contaduria Publica y Finanzas 20191Documento2 páginasContaduria Publica y Finanzas 20191Jess CoreaAún no hay calificaciones

- Calendario Entrega Avances Oayf, Iii Pac 2022Documento2 páginasCalendario Entrega Avances Oayf, Iii Pac 2022Jess CoreaAún no hay calificaciones

- Curso ProyeccionesDocumento32 páginasCurso ProyeccionesJess CoreaAún no hay calificaciones

- Diccionario Acamedico Admon de VentasDocumento8 páginasDiccionario Acamedico Admon de VentasJess CoreaAún no hay calificaciones

- Administración de InventariosDocumento4 páginasAdministración de InventariosJess CoreaAún no hay calificaciones

- Guia de Estudio de Adminsitracion de Ventas 1er ParcialDocumento10 páginasGuia de Estudio de Adminsitracion de Ventas 1er ParcialJess CoreaAún no hay calificaciones

- Nia 530-1Documento115 páginasNia 530-1Jess CoreaAún no hay calificaciones

- Investigación de Mercados 2da UnidadDocumento24 páginasInvestigación de Mercados 2da UnidadJess CoreaAún no hay calificaciones

- Ejercicio Práctico Nia 500Documento4 páginasEjercicio Práctico Nia 500Jess CoreaAún no hay calificaciones

- Elaboracion de Componente de Efectivo Grupo # 3 NIA 500-2Documento94 páginasElaboracion de Componente de Efectivo Grupo # 3 NIA 500-2Jess CoreaAún no hay calificaciones

- Procedimientos Analiticos Grupo N 3-2Documento13 páginasProcedimientos Analiticos Grupo N 3-2Jess CoreaAún no hay calificaciones

- Guia de Estudio IV Unidad TMC 501Documento2 páginasGuia de Estudio IV Unidad TMC 501Jess CoreaAún no hay calificaciones

- Calendario de Actividades Segundo Periodo 2022Documento3 páginasCalendario de Actividades Segundo Periodo 2022Jess CoreaAún no hay calificaciones

- Guia de Estudio Auditoria Primer ParcialDocumento8 páginasGuia de Estudio Auditoria Primer ParcialJess CoreaAún no hay calificaciones

- Guia de Estudio MicrofinanzasDocumento13 páginasGuia de Estudio MicrofinanzasJess CoreaAún no hay calificaciones

- Parámetros Crediticios Que Utilizan Las Microfinancieras para Evaluar Las Operaciones de Crédito.Documento10 páginasParámetros Crediticios Que Utilizan Las Microfinancieras para Evaluar Las Operaciones de Crédito.Jess CoreaAún no hay calificaciones

- Enfoque de AudtoriaDocumento4 páginasEnfoque de AudtoriaJess CoreaAún no hay calificaciones

- NIC 1 - Presentación de Estados FinancierosDocumento58 páginasNIC 1 - Presentación de Estados FinancierosAlfa OmegaAún no hay calificaciones

- Guía 3 Costo CapitalDocumento2 páginasGuía 3 Costo CapitalLuis MontenegroAún no hay calificaciones

- Taller Actividad 2 Analizando Las Cuentas T Contabilidad en Las Organizaciones Sena CompressDocumento3 páginasTaller Actividad 2 Analizando Las Cuentas T Contabilidad en Las Organizaciones Sena Compressflorangela sanabria porrasAún no hay calificaciones

- Economias Hiperinflacionarias-1Documento6 páginasEconomias Hiperinflacionarias-1LUIS EDUARDO VALENZUELA ARGUETAAún no hay calificaciones

- TR1 ComercioDocumento8 páginasTR1 ComercioShelyn MatiasAún no hay calificaciones

- Practica Estados FinancierosDocumento2 páginasPractica Estados FinancierosCecilia Alejandra Alvarez CarrascoAún no hay calificaciones

- Compañía La Nacional S.A: ISR $ 1,500.00 IMSS $ 900.00Documento9 páginasCompañía La Nacional S.A: ISR $ 1,500.00 IMSS $ 900.00Gustavo MartinezAún no hay calificaciones

- Primer Examen Parcial Costo IDocumento9 páginasPrimer Examen Parcial Costo Imarleny100% (1)

- Ejercicio ContabilidadDocumento4 páginasEjercicio ContabilidadnidiaAún no hay calificaciones

- Qué Es La Depreciación y 4 Métodos de CálculoDocumento9 páginasQué Es La Depreciación y 4 Métodos de Cálculorodrigoqx58Aún no hay calificaciones

- Definición de Administración Financiera y Rol Del Administrador FinancieroDocumento11 páginasDefinición de Administración Financiera y Rol Del Administrador FinancieroAlison CasaAún no hay calificaciones

- Ejercicio Punto de Equilibrio FANsDocumento1 páginaEjercicio Punto de Equilibrio FANsEvelin MendozaAún no hay calificaciones

- Proyectofinalpreguntas FINAL ASDocumento10 páginasProyectofinalpreguntas FINAL ASConstructora Castillo del Mar Ltda.Aún no hay calificaciones

- Flujo de Caja y WaccDocumento12 páginasFlujo de Caja y WaccfiorelaAún no hay calificaciones

- Ev4 - CAPITAL DEL TRABAJODocumento28 páginasEv4 - CAPITAL DEL TRABAJORicardo OchoaAún no hay calificaciones

- Ccppe - Cuadro - Referencial Honorarios - 2021Documento3 páginasCcppe - Cuadro - Referencial Honorarios - 2021Teresa PunguilAún no hay calificaciones

- Practica 6Documento10 páginasPractica 6Oscar OgandoAún no hay calificaciones

- Introducción A Las NIIFDocumento28 páginasIntroducción A Las NIIFyuriAún no hay calificaciones

- Práctica N1 - Analisis de EE - FF.. PDFDocumento1 páginaPráctica N1 - Analisis de EE - FF.. PDFLorena ReyesAún no hay calificaciones

- Escuela NRC Materia Curso Titulo CursoDocumento375 páginasEscuela NRC Materia Curso Titulo CursoAngeles Urias VegaAún no hay calificaciones

- Syllabus de La Materia de Finanzas BursatilesDocumento32 páginasSyllabus de La Materia de Finanzas BursatilesJessica MorenoAún no hay calificaciones

- Acta Constitutiva Chapo Burger Fast Food, C.A.Documento7 páginasActa Constitutiva Chapo Burger Fast Food, C.A.EDGAR PEÑALOZAAún no hay calificaciones

- Javier Eduardo Camara Porte Petit - ADA 7. COSTOS INTEGRADOSDocumento5 páginasJavier Eduardo Camara Porte Petit - ADA 7. COSTOS INTEGRADOSJavier CámaraAún no hay calificaciones

- USM Contabilidad III - TEMA 1. Ejercicios Ilustrados y Propuesto.Documento4 páginasUSM Contabilidad III - TEMA 1. Ejercicios Ilustrados y Propuesto.MARCO GUARIMANAún no hay calificaciones

- Taller Estrategia Pedagógica Parte #2 Ecuación Patrimonial-ContabilizarDocumento4 páginasTaller Estrategia Pedagógica Parte #2 Ecuación Patrimonial-ContabilizarLEIDY IBAÑEZAún no hay calificaciones

- Analisis Vertical y Horizontal EstudiantesDocumento10 páginasAnalisis Vertical y Horizontal EstudiantesDavid MartinezAún no hay calificaciones

- Ejercicios Del p7.13 Al 7.17Documento5 páginasEjercicios Del p7.13 Al 7.17Helios LainezAún no hay calificaciones

- Taller de Costos #2Documento14 páginasTaller de Costos #2Ana Gabriela Mercado NuñezAún no hay calificaciones

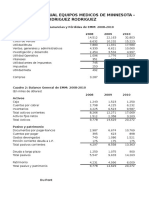

- Equipos MédicosDocumento9 páginasEquipos MédicosGabriel Rodriguez Rodriguez100% (1)

- Practica 2 Porcientos Integrales BarencajudithDocumento2 páginasPractica 2 Porcientos Integrales BarencajudithMARITZA JUDITH BARENCA HERNANDEZAún no hay calificaciones

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Cómo desarrollar las competencias de liderazgoDe EverandCómo desarrollar las competencias de liderazgoCalificación: 5 de 5 estrellas5/5 (1)