También podría gustarte

- Caso Azienda VinicolaDocumento3 páginasCaso Azienda VinicolaErling FajardoAún no hay calificaciones

- EMPACASADocumento5 páginasEMPACASAJimena OrtizAún no hay calificaciones

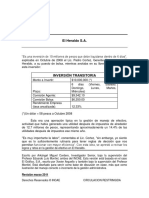

- El Heraldo SADocumento25 páginasEl Heraldo SAPietro Silvestri JironAún no hay calificaciones

- Examenes GFDocumento26 páginasExamenes GFFrank ArévaloAún no hay calificaciones

- ENFOQUE KAIZEN FAMILY SUPERMARKETS: Tasas presupuestadas con KaizenDocumento2 páginasENFOQUE KAIZEN FAMILY SUPERMARKETS: Tasas presupuestadas con KaizenMaría José Chávez EstradaAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento9 páginasValor Del Dinero en El TiempoJampier Leon Rios100% (1)

- CostosDocumento8 páginasCostosErika Lizbeth H33% (3)

- Ejercicio Airthread CompletoDocumento6 páginasEjercicio Airthread Completovecto2013Aún no hay calificaciones

- Waykana Super LeafDocumento1 páginaWaykana Super LeafMateo YanezAún no hay calificaciones

- Ajustes y Reclasificaciones ContablesDocumento8 páginasAjustes y Reclasificaciones ContablesCrys JaelAún no hay calificaciones

- Caso Harvard Double ClickDocumento8 páginasCaso Harvard Double ClickJose BonannoAún no hay calificaciones

- Ejercicios PropuestosDocumento15 páginasEjercicios PropuestosJhovana Herrera MAún no hay calificaciones

- Microeconomía para directivos bancariosDocumento23 páginasMicroeconomía para directivos bancariosKaly de OSAún no hay calificaciones

- Actividad 4Documento5 páginasActividad 4Deysi Robayo100% (1)

- Tarea2 KarenSoto 617111084Documento15 páginasTarea2 KarenSoto 617111084Karen SotoAún no hay calificaciones

- Tarea Modulo 8Documento8 páginasTarea Modulo 8vanessa yisel escalante caceresAún no hay calificaciones

- Caso Sippican EntregarDocumento6 páginasCaso Sippican EntregarGerald OjedaAún no hay calificaciones

- Caso 45 Saludos AmericanosDocumento8 páginasCaso 45 Saludos AmericanosScribdTranslationsAún no hay calificaciones

- Riesgo Del Tipo de CambioDocumento6 páginasRiesgo Del Tipo de CambioVictor MolinaAún no hay calificaciones

- Ejercicios en Clase (Resueltos)Documento14 páginasEjercicios en Clase (Resueltos)marcosAún no hay calificaciones

- 4.1 Punto de EquilibrioDocumento49 páginas4.1 Punto de Equilibriojacks ocAún no hay calificaciones

- Estado de Flujo de Efectivo Corporación TotalDocumento12 páginasEstado de Flujo de Efectivo Corporación TotalCristopher MolinaAún no hay calificaciones

- Práctica Estratégias Optimización Costos - Grupo 1Documento27 páginasPráctica Estratégias Optimización Costos - Grupo 1Miller Vergara AzaldeAún no hay calificaciones

- Taller 1. Buying TimeDocumento10 páginasTaller 1. Buying TimeOdaris Nathaly100% (1)

- EJEMPLODocumento3 páginasEJEMPLOanahi11111111111111Aún no hay calificaciones

- EjerciciosEnClase5 DIANA RETODocumento15 páginasEjerciciosEnClase5 DIANA RETODiana Reto ValdezAún no hay calificaciones

- Ejercicios Clase Derivados - Riesgos UPCDocumento9 páginasEjercicios Clase Derivados - Riesgos UPCLeonardo CastilloAún no hay calificaciones

- Contabilidad de CostosDocumento2 páginasContabilidad de Costoservin100% (1)

- Tarea #Documento9 páginasTarea #Jimmy AlemanAún no hay calificaciones

- EJERCICIOS ING MIXTOS Y FRECUENCIAS - GpoA (RESULTADOS Y APUNTES)Documento32 páginasEJERCICIOS ING MIXTOS Y FRECUENCIAS - GpoA (RESULTADOS Y APUNTES)Diana ZapataAún no hay calificaciones

- Ejercicios ContabilidadDocumento12 páginasEjercicios ContabilidadFernanda Rojas SánchezAún no hay calificaciones

- Examen - Parcial II Unidad-Gerencia FinancieraDocumento3 páginasExamen - Parcial II Unidad-Gerencia FinancieraEusebio SarmientoAún no hay calificaciones

- Trabajo de Analisis Del Apalancamiento-1Documento14 páginasTrabajo de Analisis Del Apalancamiento-1DaniAún no hay calificaciones

- Ejercicio de Repaso 1Documento8 páginasEjercicio de Repaso 1Damaris Caminero GarabandalAún no hay calificaciones

- FinancieraDocumento31 páginasFinancieracochinillaAún no hay calificaciones

- Caso PapeleraDocumento21 páginasCaso PapeleraRoselvi RivasAún no hay calificaciones

- Gestión de Tesorería Caso 1Documento16 páginasGestión de Tesorería Caso 1Yonatan VarillasAún no hay calificaciones

- Ejercicio 6.30Documento6 páginasEjercicio 6.30Jose Alonso Zeballos PintoAún no hay calificaciones

- Caso Cooking Hutt - EjercicioDocumento4 páginasCaso Cooking Hutt - EjercicioClaudio Vasquez100% (1)

- Estado de pérdidas y ganancias de Bartlett CompanyDocumento15 páginasEstado de pérdidas y ganancias de Bartlett CompanyAnali BravoAún no hay calificaciones

- AnálisisDocumento1 páginaAnálisisLuis Alejandro MeloAún no hay calificaciones

- Valor Del DineroDocumento24 páginasValor Del DineroLeygis Quintero100% (1)

- Gestión FinancieraDocumento33 páginasGestión FinancieraReynaldoAún no hay calificaciones

- Tarea Modulo 1Documento5 páginasTarea Modulo 1heydiAún no hay calificaciones

- EVALUACIONF&A - Ejercicios01 - Maynor CruzDocumento3 páginasEVALUACIONF&A - Ejercicios01 - Maynor CruzMaynor CruzAún no hay calificaciones

- Análisis financiero fábrica confecciones 3 añosDocumento97 páginasAnálisis financiero fábrica confecciones 3 añosHermides Pacheco TorresAún no hay calificaciones

- Contabilidad gerencial ESANDocumento12 páginasContabilidad gerencial ESANCesar SanchezAún no hay calificaciones

- Informe Valoración de ToyosaDocumento15 páginasInforme Valoración de ToyosaGustavo ParadaAún no hay calificaciones

- Hanson Ski Productos Cuadros 28.03Documento11 páginasHanson Ski Productos Cuadros 28.03Smart BussinesAún no hay calificaciones

- Finanzas - Caso SaitoDocumento3 páginasFinanzas - Caso SaitoMiguel ChaconAún no hay calificaciones

- Hallazgo InformaticoDocumento2 páginasHallazgo InformaticoMirella Franco AceroAún no hay calificaciones

- Caso Bank ManagementDocumento1 páginaCaso Bank ManagementJesicaAún no hay calificaciones

- Caso Wilson CompanyDocumento4 páginasCaso Wilson CompanyDayana Arias100% (1)

- CasoDocumento8 páginasCasomaribelAún no hay calificaciones

- La Empresa y Teoria de CostosDocumento302 páginasLa Empresa y Teoria de CostoscalitoleonAún no hay calificaciones

- Presupuesto de EfectivoDocumento5 páginasPresupuesto de EfectivoSammir SandovalAún no hay calificaciones

- Red Queen Restaurants Desea Realizar Sus Planes FinancierosDocumento4 páginasRed Queen Restaurants Desea Realizar Sus Planes FinancierosJosePinedaAún no hay calificaciones

- Practica Dirigida Mercado de Capitales ModDocumento21 páginasPractica Dirigida Mercado de Capitales ModAbel D. Guevara TicllaAún no hay calificaciones

- Pasivos corto y largo plazoDocumento9 páginasPasivos corto y largo plazoNicauri Beltre100% (1)

- UT4-P4-Taller Flujo de Caja-EstudiantesDocumento28 páginasUT4-P4-Taller Flujo de Caja-EstudiantesJuanda Palacios AstudilloAún no hay calificaciones

- Caso Mariana ResoluciónDocumento4 páginasCaso Mariana ResoluciónAllan AranaAún no hay calificaciones

- Camaronera Industrial: Plan de negocio para cultivo y exportación de camarones a EEUUDocumento9 páginasCamaronera Industrial: Plan de negocio para cultivo y exportación de camarones a EEUUAllan AranaAún no hay calificaciones

- Octane Service StationDocumento16 páginasOctane Service StationAllan AranaAún no hay calificaciones

- GRIMOLDIDocumento5 páginasGRIMOLDIAllan AranaAún no hay calificaciones

- Ejercicios Activo FijoDocumento11 páginasEjercicios Activo FijoAllan AranaAún no hay calificaciones

- Tarea Razones FinancierasDocumento6 páginasTarea Razones FinancierasAllan AranaAún no hay calificaciones

- SERVIMANTDocumento13 páginasSERVIMANTAllan AranaAún no hay calificaciones

- GRIMOLDIDocumento5 páginasGRIMOLDIAllan AranaAún no hay calificaciones

- Informalidad y Subempleo en El Ecuador Durante El Periordo 2007-2012Documento150 páginasInformalidad y Subempleo en El Ecuador Durante El Periordo 2007-2012Franck PalmaAún no hay calificaciones

- Facultad Regional Multidisciplinaria, FAREM-Estelí: AnálisisDocumento118 páginasFacultad Regional Multidisciplinaria, FAREM-Estelí: AnálisisxmarlitoxAún no hay calificaciones

- ANEXO I Formulario Identificación Del Proponente - DLP-II-S-005-2021Documento2 páginasANEXO I Formulario Identificación Del Proponente - DLP-II-S-005-2021Michael OrtegaAún no hay calificaciones

- Ley Del Registro Único de Contribuyentes PDFDocumento8 páginasLey Del Registro Único de Contribuyentes PDFbescuderocontagAún no hay calificaciones

- Evolución Conceptual de La Identidad SocialDocumento11 páginasEvolución Conceptual de La Identidad SocialGiorgio CallejaAún no hay calificaciones

- DESTAQUE Esther RoblesDocumento2 páginasDESTAQUE Esther RoblesRufina Danaith Asencio PomaAún no hay calificaciones

- Divorcio Luis Daniel MartinezDocumento3 páginasDivorcio Luis Daniel MartinezEduardo Martinez BecerraAún no hay calificaciones

- Apelacion Sentencia Alimentos Exp #3347-20Documento22 páginasApelacion Sentencia Alimentos Exp #3347-20nicasio condorAún no hay calificaciones

- Fernández, Eusebio, El Iusnaturalismo, 1996, Pp. 55-64Documento10 páginasFernández, Eusebio, El Iusnaturalismo, 1996, Pp. 55-64Laura Valentina Parrado GuativaAún no hay calificaciones

- La Emergencia de La Modernidad - La Ciencia ModernaDocumento13 páginasLa Emergencia de La Modernidad - La Ciencia ModernaHector Luis Bravo Illanes100% (1)

- Derechos humanos fundamentales en educación cívicaDocumento4 páginasDerechos humanos fundamentales en educación cívicaANTONY ALFREDO MAQUERA MAMANI100% (2)

- Informe Mensual Abril 2021 SSTDocumento23 páginasInforme Mensual Abril 2021 SSTJose Luis SilvaAún no hay calificaciones

- Ejercicio 2 ProformaDocumento19 páginasEjercicio 2 Proformasonia ruizAún no hay calificaciones

- Como Se Evidencia La Responsabilidad Social en Diferentes Tipos de Organizaciones.Documento36 páginasComo Se Evidencia La Responsabilidad Social en Diferentes Tipos de Organizaciones.Deifilia Gutierrez VegaAún no hay calificaciones

- Normativas internas y externas: jerarquía e importancia en el control internoDocumento18 páginasNormativas internas y externas: jerarquía e importancia en el control internoAnali BravoAún no hay calificaciones

- Lecturas y Preguntas Icfes Luz Mary Grado NovenoDocumento2 páginasLecturas y Preguntas Icfes Luz Mary Grado NovenoLuz Mary Ascanio SánchezAún no hay calificaciones

- Papel de Gregorio Luperón en la Gesta RestauradoraDocumento6 páginasPapel de Gregorio Luperón en la Gesta RestauradoraNicole TaverasAún no hay calificaciones

- La Buena FeDocumento2 páginasLa Buena FeJOSEAún no hay calificaciones

- 11 - CE SEC3 Rad 18747Documento77 páginas11 - CE SEC3 Rad 18747Hector H. LagosAún no hay calificaciones

- El Plazo para Demandar El Otorgamiento de La Escritura Pública, Por Alan Pasco Arauco - LPDocumento7 páginasEl Plazo para Demandar El Otorgamiento de La Escritura Pública, Por Alan Pasco Arauco - LPalfonsom2405Aún no hay calificaciones

- Facultad de Derecho Y Ciencia Politica Escuela Profesional de Derecho Filial TarapotoDocumento14 páginasFacultad de Derecho Y Ciencia Politica Escuela Profesional de Derecho Filial TarapotoJorge RasillaAún no hay calificaciones

- Concepciones, técnicas e interpretación jurídicaDocumento6 páginasConcepciones, técnicas e interpretación jurídicaGaby FrancesioAún no hay calificaciones

- Clase 5 - Subproceso DirecciónDocumento7 páginasClase 5 - Subproceso DirecciónJosé GómezAún no hay calificaciones

- Anexo II Lista Provisional de Inadmitidos. Solicitudes Que Necesitan Subsanar. Plazo_ Desde 8 de Marzo Hasta Las 13-00-00 Del 22 de MarzoDocumento12 páginasAnexo II Lista Provisional de Inadmitidos. Solicitudes Que Necesitan Subsanar. Plazo_ Desde 8 de Marzo Hasta Las 13-00-00 Del 22 de Marzoyafreisy acevedoAún no hay calificaciones

- CONCLUSIONESDocumento1 páginaCONCLUSIONESTaylor Berrios TorresAún no hay calificaciones

- Soprole Inversiones S.ADocumento102 páginasSoprole Inversiones S.AJenny CordovaAún no hay calificaciones

- Ley-Tributaria de Guinea EcuatorialDocumento118 páginasLey-Tributaria de Guinea EcuatorialReyes Penda50% (2)

- Modelo RP SUSESO COMPINDocumento10 páginasModelo RP SUSESO COMPINCamila AracenaAún no hay calificaciones

- Diapositivas Buen Trato AtaDocumento12 páginasDiapositivas Buen Trato AtaAdrianoleo100% (6)

- Consejos para mejorar la escritura y el hablaDocumento10 páginasConsejos para mejorar la escritura y el hablaDUILIOAún no hay calificaciones