También podría gustarte

- Tarea Modulo 1Documento5 páginasTarea Modulo 1heydiAún no hay calificaciones

- Tarea Grupal 2do. ParcialDocumento3 páginasTarea Grupal 2do. ParcialHernandez BrayanAún no hay calificaciones

- Caso Harvard Double ClickDocumento8 páginasCaso Harvard Double ClickJose BonannoAún no hay calificaciones

- Presentación Contabilidad de SociedadesDocumento16 páginasPresentación Contabilidad de SociedadesRoseline Adrea Barahona GomezAún no hay calificaciones

- Iii 2 2021.C3Documento3 páginasIii 2 2021.C3Maria Del Carmen SantosAún no hay calificaciones

- Tarea Admon FinancieraDocumento21 páginasTarea Admon FinancieraDanais AlvarengaAún no hay calificaciones

- Tarea #Documento9 páginasTarea #Jimmy AlemanAún no hay calificaciones

- CostosDocumento8 páginasCostosErika Lizbeth H33% (3)

- Tarea de Presupuesto 2Documento5 páginasTarea de Presupuesto 2luisAún no hay calificaciones

- Tarea Individual Planeación Fiscal 2 ParcialDocumento7 páginasTarea Individual Planeación Fiscal 2 ParcialMaria Del Carmen SantosAún no hay calificaciones

- Actividad 4Documento5 páginasActividad 4Deysi Robayo100% (1)

- Actividades de AprendizajeDocumento21 páginasActividades de AprendizajeDavid MuñozAún no hay calificaciones

- Auditoria GraspDocumento5 páginasAuditoria GraspJessica Xiomara Saravia CanalesAún no hay calificaciones

- Presupuesto de mano de obra directa de Lácteos Madrigal S.A. por producto y etapaDocumento31 páginasPresupuesto de mano de obra directa de Lácteos Madrigal S.A. por producto y etapaAndrea BermudezAún no hay calificaciones

- Valor mercancías aduanas HondurasDocumento5 páginasValor mercancías aduanas Hondurasheydi0% (1)

- Caso 1 Costos 2Documento3 páginasCaso 1 Costos 2Fran SanchezAún no hay calificaciones

- Planecion FiscalDocumento9 páginasPlanecion FiscalBeto PerdomoAún no hay calificaciones

- 2DA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II Jose NavarroDocumento13 páginas2DA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II Jose NavarroJose Navarro NavarroAún no hay calificaciones

- Costeo por órdenes de trabajoDocumento2 páginasCosteo por órdenes de trabajoDavid Villamarin29% (7)

- Ejercicio 7.30Documento6 páginasEjercicio 7.30MARTA LIDIA MARRIGA100% (1)

- Tarea Final Planeacion Fiscal 2 19Documento2 páginasTarea Final Planeacion Fiscal 2 19reina0% (1)

- Costos y presupuesto de ventas de empresa fabricante de barcosDocumento8 páginasCostos y presupuesto de ventas de empresa fabricante de barcosMIX's AND TUTOSAún no hay calificaciones

- Lic. Contaduría Financiera: Universidad Tecnologica de HondurasDocumento5 páginasLic. Contaduría Financiera: Universidad Tecnologica de HondurasCinthia Sarahi GutierrezAún no hay calificaciones

- Tarea de ContabilidadDocumento16 páginasTarea de Contabilidadjuany riveraAún no hay calificaciones

- Presupuesto de efectivo trimestral UTHDocumento11 páginasPresupuesto de efectivo trimestral UTHAlain Andrade NatoAún no hay calificaciones

- Preguntas para PresentarDocumento1 páginaPreguntas para PresentarRichard HenryAún no hay calificaciones

- Tarea Individual Tercer ParcialDocumento2 páginasTarea Individual Tercer ParcialElizabeth Sanchez25% (4)

- Tarea Individual de III ParcialDocumento15 páginasTarea Individual de III ParcialChristian LopezAún no hay calificaciones

- Tarea-Modulo 9 Auditoria FiscalDocumento13 páginasTarea-Modulo 9 Auditoria FiscalMaria Bardales100% (1)

- Normas-NIAS-NAGASDocumento6 páginasNormas-NIAS-NAGASLuna SanzAún no hay calificaciones

- Tarea de Presupuesto 1Documento18 páginasTarea de Presupuesto 1luisAún no hay calificaciones

- Ejercicio 5-37 Informacion Relevante Contabilidad AdministrativaDocumento1 páginaEjercicio 5-37 Informacion Relevante Contabilidad AdministrativaorlixAún no hay calificaciones

- Planeación Fiscal - Tarea Grupal - Pregunta #2Documento3 páginasPlaneación Fiscal - Tarea Grupal - Pregunta #2Maria Del Carmen SantosAún no hay calificaciones

- Tarea 9 LegislacionycontratacioninternacionalDocumento2 páginasTarea 9 LegislacionycontratacioninternacionalWalter ChaconAún no hay calificaciones

- 6.35 EjercicioDocumento14 páginas6.35 EjercicioRenato Avila CastilloAún no hay calificaciones

- Tarea #3Documento6 páginasTarea #3Karol OrtegaAún no hay calificaciones

- Ejercicios Capitulo 17Documento6 páginasEjercicios Capitulo 17Juan Jose Garcia100% (1)

- Costeo ABC - ActividadDocumento2 páginasCosteo ABC - ActividadAngeles Chablé50% (2)

- Desarrollo de Ejercicios-Del-modulo-6 Tarea GrupalDocumento15 páginasDesarrollo de Ejercicios-Del-modulo-6 Tarea GrupalkarenAún no hay calificaciones

- Ley de Normas de Contabilidad y AuditoríaDocumento5 páginasLey de Normas de Contabilidad y AuditoríaKarla MelendezAún no hay calificaciones

- Admon Financiera 2Documento8 páginasAdmon Financiera 2Anonymous jGLUG126Th0% (1)

- Ejercicio de Repaso 1Documento8 páginasEjercicio de Repaso 1Damaris Caminero GarabandalAún no hay calificaciones

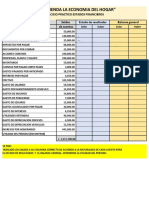

- Tarea 1 Supertienda La Economia Del HogarDocumento1 páginaTarea 1 Supertienda La Economia Del HogarCinthia SantosAún no hay calificaciones

- Ejercicio Pag 755 - Indicadores Delmy Cardona S 11620Documento12 páginasEjercicio Pag 755 - Indicadores Delmy Cardona S 11620Alejandra DavidAún no hay calificaciones

- ANALISIS FINANCIEROS PRESTIGE DATA SERVICESDocumento5 páginasANALISIS FINANCIEROS PRESTIGE DATA SERVICESanaAún no hay calificaciones

- 2° Parcial Examen Costos IiDocumento1 página2° Parcial Examen Costos IiKarla GonzalesAún no hay calificaciones

- Tarea Modulo 5 - Eliab OrellanaDocumento10 páginasTarea Modulo 5 - Eliab OrellanaEliab OrellanaAún no hay calificaciones

- Modulo 9 Grupo2Documento21 páginasModulo 9 Grupo2Yamilet FerrerAún no hay calificaciones

- Tarea Modulo 5 Jorge Zelaya Auditoria FDocumento3 páginasTarea Modulo 5 Jorge Zelaya Auditoria FFernanda PaizAún no hay calificaciones

- Tarea #2 Tercer ParcialDocumento14 páginasTarea #2 Tercer ParcialAna Lemus100% (1)

- Tarea Individual 2do. Parcial 3 2019Documento2 páginasTarea Individual 2do. Parcial 3 2019juan carlos spilsbuty40% (5)

- Caso Cooking Hutt - EjercicioDocumento4 páginasCaso Cooking Hutt - EjercicioClaudio Vasquez100% (1)

- Tarea Grupal Planeacion Fiscal Parcial IiDocumento19 páginasTarea Grupal Planeacion Fiscal Parcial IiOlman M. PadillaAún no hay calificaciones

- Ejercicio 6.35Documento9 páginasEjercicio 6.35Antonio EcheverriaAún no hay calificaciones

- Días de venta en cuentas por cobrarDocumento25 páginasDías de venta en cuentas por cobrarAylin ErazoAún no hay calificaciones

- TAREADocumento2 páginasTAREAGabriela chirinosAún no hay calificaciones

- Ética Profesional 1.29Documento3 páginasÉtica Profesional 1.29Maria Del Carmen SantosAún no hay calificaciones

- Tarea Modulo 9Documento5 páginasTarea Modulo 9Gabriela GarciaAún no hay calificaciones

- Tarea Modulo 8 SusanDocumento8 páginasTarea Modulo 8 Susanvanessa yisel escalante caceresAún no hay calificaciones

- Modulo 8 - Mayra PowerDocumento5 páginasModulo 8 - Mayra PowerCCDEAún no hay calificaciones

- Ejercicios Del Cap.6Documento12 páginasEjercicios Del Cap.6vanessa yisel escalante caceresAún no hay calificaciones

- Guía de la cadena de valor y análisis para la toma de decisionesDocumento5 páginasGuía de la cadena de valor y análisis para la toma de decisionesvanessa yisel escalante caceresAún no hay calificaciones

- Presupuestos IIDocumento159 páginasPresupuestos IIKency TachoAún no hay calificaciones

- Costos Indirectos ContenidoDocumento2 páginasCostos Indirectos Contenidovanessa yisel escalante caceresAún no hay calificaciones

- Presupuesto FlexibleDocumento4 páginasPresupuesto Flexiblevanessa yisel escalante caceresAún no hay calificaciones

- Plan de MedicamentosDocumento8 páginasPlan de Medicamentosvanessa yisel escalante caceresAún no hay calificaciones

- Tarea 1 DerechoDocumento3 páginasTarea 1 Derechovanessa yisel escalante caceresAún no hay calificaciones

- Formato ABCDocumento6 páginasFormato ABCvanessa yisel escalante caceresAún no hay calificaciones

- Tarea Modulo 3Documento1 páginaTarea Modulo 3Elizabeth SánchezAún no hay calificaciones

- Guia FinanzasDocumento4 páginasGuia Finanzasvanessa yisel escalante caceresAún no hay calificaciones

- Cálculo de tasas TNA, TEA y TEDocumento10 páginasCálculo de tasas TNA, TEA y TEvanessa yisel escalante caceresAún no hay calificaciones

- Tarea Modulo 5Documento1 páginaTarea Modulo 5Elizabeth RiveraAún no hay calificaciones

- Tarea Modulo 1Documento1 páginaTarea Modulo 1vanessa yisel escalante caceresAún no hay calificaciones

- Ejercicios Clase 23062021Documento24 páginasEjercicios Clase 23062021vanessa yisel escalante caceresAún no hay calificaciones

- Las Tasas Salen Del Mercado de CapitalDocumento7 páginasLas Tasas Salen Del Mercado de Capitalvanessa yisel escalante caceresAún no hay calificaciones

- Tarea Modulo 8 SusanDocumento8 páginasTarea Modulo 8 Susanvanessa yisel escalante caceresAún no hay calificaciones

- Tarea 1 DerechoDocumento3 páginasTarea 1 Derechovanessa yisel escalante caceresAún no hay calificaciones

- 210S07 PDF SpaDocumento5 páginas210S07 PDF SpaMjoelJvlAún no hay calificaciones

- Tratados InternacionalesDocumento1 páginaTratados Internacionalesvanessa yisel escalante caceresAún no hay calificaciones

- Cal CuloDocumento4 páginasCal Culovanessa yisel escalante caceresAún no hay calificaciones

- Tarea Pendiente LegislacionDocumento4 páginasTarea Pendiente Legislacionvanessa yisel escalante caceresAún no hay calificaciones

- Ejercicio 707Documento3 páginasEjercicio 707vanessa yisel escalante caceres0% (1)

- FORMATO METODO DIRECTO ESTADO DE FLUJO para TrabajarDocumento4 páginasFORMATO METODO DIRECTO ESTADO DE FLUJO para Trabajarvanessa yisel escalante caceresAún no hay calificaciones

- Empiezo Tmod3Documento13 páginasEmpiezo Tmod3vanessa yisel escalante caceresAún no hay calificaciones

- AnalisisDocumento20 páginasAnalisisvanessa yisel escalante caceresAún no hay calificaciones

- Ejercicio 707Documento3 páginasEjercicio 707vanessa yisel escalante caceres0% (1)

- Cal CuloDocumento4 páginasCal Culovanessa yisel escalante caceresAún no hay calificaciones

- PLANEACIONDocumento1 páginaPLANEACIONvanessa yisel escalante caceresAún no hay calificaciones

- Tarea Pendiente LegislacionDocumento4 páginasTarea Pendiente Legislacionvanessa yisel escalante caceresAún no hay calificaciones

- FORMATO 3-Diagnostico Empresarial Integral 1Documento3 páginasFORMATO 3-Diagnostico Empresarial Integral 1J Marino Muñoz ArboledaAún no hay calificaciones

- Implementa un CMS en tu empresaDocumento7 páginasImplementa un CMS en tu empresaManuel rodasAún no hay calificaciones

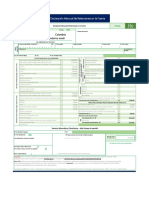

- DeclaraciónMensualRetencionesDocumento7 páginasDeclaraciónMensualRetencionesandreaAún no hay calificaciones

- Cuadro Comparativo URSS y EUDocumento1 páginaCuadro Comparativo URSS y EUJOSE2fina72% (43)

- Cir 467768053Documento2 páginasCir 467768053ROSA OFELIA DE LOS RIOS MARTINEZ DE PAZAún no hay calificaciones

- Modulo 2.4Documento71 páginasModulo 2.4Eliezer FerrufinoAún no hay calificaciones

- AGUILAR GUERRA, Vladimir Osman El Negocio JurídicoDocumento20 páginasAGUILAR GUERRA, Vladimir Osman El Negocio JurídicoAnelice Carbonell100% (1)

- Carta e PresentacionDocumento10 páginasCarta e PresentacionricardoAún no hay calificaciones

- Construcción de MarcaDocumento15 páginasConstrucción de MarcaGustavo Jeffs EnriquezAún no hay calificaciones

- Base de Datos II - Víctor TapiaDocumento174 páginasBase de Datos II - Víctor Tapiasara cisneros silvaAún no hay calificaciones

- Diagnóstico de necesidades PYME InduformDocumento5 páginasDiagnóstico de necesidades PYME InduformKaren RojasAún no hay calificaciones

- 165 Mini InterruptorDocumento1 página165 Mini InterruptorHr Tecnology SasAún no hay calificaciones

- Corr. de Parcial 1Documento20 páginasCorr. de Parcial 1Nayely MedinaAún no hay calificaciones

- Examen Complexivo para EstudiarDocumento68 páginasExamen Complexivo para EstudiarAlexandra Naula100% (1)

- Iso CorrosionDocumento3 páginasIso CorrosionMatias Sanchez VergaraAún no hay calificaciones

- Paso 6 Trabajo Final Juan D RamirezDocumento15 páginasPaso 6 Trabajo Final Juan D Ramirezluz mazoAún no hay calificaciones

- Actividad #6, Matematica FinancieraDocumento4 páginasActividad #6, Matematica FinancieraJackeline Culqui HualpaAún no hay calificaciones

- Mapa Del Ciclo de Vida de Un ProductoDocumento1 páginaMapa Del Ciclo de Vida de Un ProductoGonzáles Capriles Fabián MauricioAún no hay calificaciones

- Actividad Grupal-Hoja de Trabajo ModulosDocumento22 páginasActividad Grupal-Hoja de Trabajo ModulosRaquel Alania100% (1)

- TRABAJODocumento28 páginasTRABAJOAnastacia PrietoAún no hay calificaciones

- Callaway Golf CompanyDocumento5 páginasCallaway Golf CompanybenjapizarroAún no hay calificaciones

- Semana 6 RRHH PDFDocumento14 páginasSemana 6 RRHH PDFeileen torres henriquezAún no hay calificaciones

- Evolución de Las ComputadorasDocumento14 páginasEvolución de Las ComputadorasMary Line100% (1)

- El Amanecer Sa de CVDocumento9 páginasEl Amanecer Sa de CVEdMontAún no hay calificaciones

- Solicitud Sshgo 21062018Documento14 páginasSolicitud Sshgo 21062018ahyne cortesAún no hay calificaciones

- Oscarlogistica 3Documento5 páginasOscarlogistica 3Christian Carvallao100% (1)

- Pluralismo Estructurado PDFDocumento2 páginasPluralismo Estructurado PDFValentina Rodriguez TorresAún no hay calificaciones

- Caso 1 - Modelado y Método Gráfico - 2-2020Documento5 páginasCaso 1 - Modelado y Método Gráfico - 2-2020gabrieliita5p5rezAún no hay calificaciones

- Plan de Accion Del Movimiento Nacional Por La Defensa Del EsequiboDocumento3 páginasPlan de Accion Del Movimiento Nacional Por La Defensa Del EsequiboRonald CamposAún no hay calificaciones

- ESAL Autorizadas 2022Documento15 páginasESAL Autorizadas 2022Óscar PérezAún no hay calificaciones