0% encontró este documento útil (0 votos)

93 vistas7 páginasFinanzas Privadas: Análisis y Equilibrio

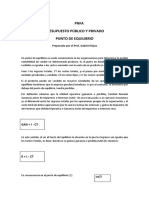

El documento presenta varios conceptos financieros como finanzas, gestión financiera, balance y estado de resultados. Luego resuelve ejercicios sobre punto de equilibrio, costos fijos y variables, y cálculo de grado de apalancamiento operativo y financiero para diferentes empresas.

Cargado por

walter gustavoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

93 vistas7 páginasFinanzas Privadas: Análisis y Equilibrio

El documento presenta varios conceptos financieros como finanzas, gestión financiera, balance y estado de resultados. Luego resuelve ejercicios sobre punto de equilibrio, costos fijos y variables, y cálculo de grado de apalancamiento operativo y financiero para diferentes empresas.

Cargado por

walter gustavoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd