También podría gustarte

- Cuestionario NHDocumento5 páginasCuestionario NHAstrid ZaldanaAún no hay calificaciones

- Historia de de La Liturgia de Las HorasDocumento20 páginasHistoria de de La Liturgia de Las HorasENRIQUE100% (3)

- Ficha de Aplicación Sesión 9Documento4 páginasFicha de Aplicación Sesión 9josany arce tantaleanAún no hay calificaciones

- Metodos para Calcular La Poblacion FuturaDocumento8 páginasMetodos para Calcular La Poblacion FuturaJosue Miller Quilla BurgaAún no hay calificaciones

- TallerDocumento27 páginasTallerjorgecarrascoreyes100% (1)

- Ejercicios Propuestos - Poblacion PDFDocumento3 páginasEjercicios Propuestos - Poblacion PDFNino Franklin Araujo JamancaAún no hay calificaciones

- Alimentadores Sem - 13Documento29 páginasAlimentadores Sem - 13Jorge PantaAún no hay calificaciones

- Cimentaciones PDFDocumento31 páginasCimentaciones PDFPaulo BordaAún no hay calificaciones

- Diseño de Rapidas CompletoDocumento357 páginasDiseño de Rapidas CompletofenixhhmAún no hay calificaciones

- Licencia FuncionamientoDocumento14 páginasLicencia FuncionamientoManuel VasquezAún no hay calificaciones

- Metods de Cálculo para Población FuturaDocumento28 páginasMetods de Cálculo para Población FuturaFranco Masciotti MartinezAún no hay calificaciones

- Cálculo de La Demanda para Proyectos de IrrigaciónDocumento13 páginasCálculo de La Demanda para Proyectos de IrrigaciónLuis Bocanegra AlfaroAún no hay calificaciones

- FICHA TECNICA VerdDocumento9 páginasFICHA TECNICA VerdKarol ordAún no hay calificaciones

- Proyecto de Muro de Contención Con VoladizoDocumento6 páginasProyecto de Muro de Contención Con VoladizoJorge Zaulo Palomino PampamallcoAún no hay calificaciones

- 08 Especificaciones Técnicas - Camal Puerto Bermudez - Red de Agua PotableDocumento58 páginas08 Especificaciones Técnicas - Camal Puerto Bermudez - Red de Agua Potablehernan darilAún no hay calificaciones

- Estudio Hidrologico de La Cuenca La LecheDocumento65 páginasEstudio Hidrologico de La Cuenca La LecheDany Loayza TurinAún no hay calificaciones

- Sebastian Alexander Gonzales Canal - Analisis Estructural II - Viga Continua - 2ptsDocumento4 páginasSebastian Alexander Gonzales Canal - Analisis Estructural II - Viga Continua - 2ptsSebastian XAnderAún no hay calificaciones

- Diapositiva Drenajes en Los Pavimentos PDFDocumento66 páginasDiapositiva Drenajes en Los Pavimentos PDFMARTHA CECILIA ROJASAún no hay calificaciones

- Trabajo Final Del Curso Planeamiento Urbanismo. Ii Sem 2018Documento7 páginasTrabajo Final Del Curso Planeamiento Urbanismo. Ii Sem 2018Alexander JaénAún no hay calificaciones

- Semaforizacion Vias 2Documento14 páginasSemaforizacion Vias 2jose payares martinezAún no hay calificaciones

- Plan de Operacion y MantenimientoDocumento6 páginasPlan de Operacion y MantenimientoVicente ChávezAún no hay calificaciones

- MTC Perfil Infraestructura VialDocumento62 páginasMTC Perfil Infraestructura VialPascual Juan Bautista Vega100% (1)

- Desagregado de Costos IndirectosDocumento2 páginasDesagregado de Costos IndirectosFredySerAún no hay calificaciones

- LMS-I Manual de Laboratorio de Mecanica de SuelosDocumento11 páginasLMS-I Manual de Laboratorio de Mecanica de Suelosstephen cczAún no hay calificaciones

- Informe CaptacionDocumento13 páginasInforme CaptacionYuzhen EscobarAún no hay calificaciones

- Aliviadero de Canal Lateral - Grupo 10Documento30 páginasAliviadero de Canal Lateral - Grupo 10Emerson Villanueva TarazonaAún no hay calificaciones

- 06 Corrección de Datos Pluviométricos - AlumnosDocumento4 páginas06 Corrección de Datos Pluviométricos - Alumnosfea666Aún no hay calificaciones

- 011-Drenaje en Suelos Agrà ColasDocumento73 páginas011-Drenaje en Suelos Agrà ColasCésar Augusto Niño CastroAún no hay calificaciones

- Muros y Tabiques de Ladrillo y de Bloques de CementoDocumento3 páginasMuros y Tabiques de Ladrillo y de Bloques de CementoIvanBerriosAún no hay calificaciones

- Informe Geologico GeotecnicoDocumento56 páginasInforme Geologico GeotecnicoGian Carlo Esteban Dominguez100% (1)

- Conceptos Básicos de Drenaje y RiegoDocumento7 páginasConceptos Básicos de Drenaje y RiegoLuis DurandAún no hay calificaciones

- Curva Hipsometrica PDFDocumento8 páginasCurva Hipsometrica PDFIris Ramos FernandezAún no hay calificaciones

- Trabajo de Riegos SurcosDocumento20 páginasTrabajo de Riegos SurcosLILIANA KATERIN VILCA HUARANCCAAún no hay calificaciones

- UNIVERSIDAD PERUANA LOS ANDES 1er Examen Parcial A1Documento3 páginasUNIVERSIDAD PERUANA LOS ANDES 1er Examen Parcial A1MARTIN ALVARADO QUISPEAún no hay calificaciones

- 01 Estudios Hidrologicos Necesarios para El Diseño de PresasDocumento10 páginas01 Estudios Hidrologicos Necesarios para El Diseño de PresasFernandoCardozoCastañoAún no hay calificaciones

- Memoria DescriptivaDocumento8 páginasMemoria DescriptivaJhon Deyvis Colala CastilloAún no hay calificaciones

- Licuación de SuelosDocumento4 páginasLicuación de SuelosHonerey Briyi Ramos SolorzanoAún no hay calificaciones

- El Futuro Del Riego en El PeruDocumento63 páginasEl Futuro Del Riego en El PeruCentro Peruano de Estudios Sociales - CEPESAún no hay calificaciones

- Conteo de TraficoDocumento20 páginasConteo de TraficoGrabel Mateo LeitoAún no hay calificaciones

- Diseño de Letrina SanitariaDocumento8 páginasDiseño de Letrina SanitariaAlfredo ÑahuiAún no hay calificaciones

- Proyecto Inmobiliario Estudio PDFDocumento11 páginasProyecto Inmobiliario Estudio PDFFrack Starsky Coronel LeonAún no hay calificaciones

- Informe de Estudio de Trafico HuarmacaDocumento11 páginasInforme de Estudio de Trafico HuarmacaBryan AllAún no hay calificaciones

- Operacion, Conservacion y Mejoramiento Sistema de RiegoDocumento34 páginasOperacion, Conservacion y Mejoramiento Sistema de RiegoJunior GarayAún no hay calificaciones

- Clases Instalaciones SanitariasDocumento50 páginasClases Instalaciones SanitariasKeykoGonzalesSalazarAún no hay calificaciones

- Demanda de AguaDocumento34 páginasDemanda de Aguajose joseth abundo del águilaAún no hay calificaciones

- ECOSYS M2640idw - DatasheetDocumento2 páginasECOSYS M2640idw - DatasheetDoris Quijano100% (1)

- GENERADOR TANQUE 100 M3 JUNIO EnvioDocumento5 páginasGENERADOR TANQUE 100 M3 JUNIO EnvioZimatlán de ÁlvarezAún no hay calificaciones

- Informe de CompatibilidadDocumento11 páginasInforme de Compatibilidadkelly maribelAún no hay calificaciones

- 05 - Conclusiones Del Estudio Geotecnico para La ViaDocumento9 páginas05 - Conclusiones Del Estudio Geotecnico para La ViaYaneth Quispe SotoAún no hay calificaciones

- Diseño Geométrico de Carreteras - James Cárdenas Grisales-2edicion-3Documento7 páginasDiseño Geométrico de Carreteras - James Cárdenas Grisales-2edicion-3Francisco Gómez EchevarríaAún no hay calificaciones

- Hidrologica CorregidoDocumento50 páginasHidrologica CorregidoAlex Portilla MamaniAún no hay calificaciones

- Trabajo Final de AndamarcaDocumento39 páginasTrabajo Final de AndamarcaQ Palomino YonAún no hay calificaciones

- T3 - Software HidroestaDocumento27 páginasT3 - Software HidroestaLizDávilaAún no hay calificaciones

- FORMATO XI Ejecucion de Obras ALADocumento32 páginasFORMATO XI Ejecucion de Obras ALAHernan Loyola LopezAún no hay calificaciones

- Memoria ArquitecturaDocumento5 páginasMemoria ArquitecturaMayckolAún no hay calificaciones

- Uso de La Red Geodesica en COFOPRIDocumento6 páginasUso de La Red Geodesica en COFOPRIjean carlosAún no hay calificaciones

- Expediente SaylapaDocumento10 páginasExpediente SaylapaWilliam Sangama FloresAún no hay calificaciones

- Medicion de Lados de Una PoligonalDocumento20 páginasMedicion de Lados de Una PoligonalChamakitoThuAún no hay calificaciones

- Escorrentía SuperficialDocumento3 páginasEscorrentía SuperficialElifelet A. Llaiqui100% (1)

- Exploración de SuelosDocumento9 páginasExploración de SuelosBrah BrahAún no hay calificaciones

- Foro Internacional de Promocion de Edificaciones Seguras - CompressedDocumento4 páginasForo Internacional de Promocion de Edificaciones Seguras - CompressedHugo Leonidas Acosta GrandezAún no hay calificaciones

- Valuacion de Predios UrbanosDocumento11 páginasValuacion de Predios UrbanosMuguruza JesusAún no hay calificaciones

- Valuacion de Predios UrbanosDocumento11 páginasValuacion de Predios UrbanosArq Martín BernalAún no hay calificaciones

- Diseño de Drenaje PluvialDocumento1 páginaDiseño de Drenaje PluvialpepepalaciozAún no hay calificaciones

- Formato de Eval. de DañosDocumento1 páginaFormato de Eval. de DañospepepalaciozAún no hay calificaciones

- Registro PrecipitacionesDocumento64 páginasRegistro PrecipitacionespepepalaciozAún no hay calificaciones

- Anexo 2 EncuestaDocumento6 páginasAnexo 2 EncuestapepepalaciozAún no hay calificaciones

- 03.02 Analisis de Costos Unitarios MODULO EDUCATIVODocumento41 páginas03.02 Analisis de Costos Unitarios MODULO EDUCATIVOpepepalaciozAún no hay calificaciones

- Fichas de InspeccionDocumento6 páginasFichas de InspeccionpepepalaciozAún no hay calificaciones

- Costo Expediente TécnicoDocumento1 páginaCosto Expediente TécnicopepepalaciozAún no hay calificaciones

- Plantilla Excel para PisosDocumento2 páginasPlantilla Excel para PisospepepalaciozAún no hay calificaciones

- Partidas Agua y DesagueDocumento4 páginasPartidas Agua y DesaguepepepalaciozAún no hay calificaciones

- Planes Mejora Cbc-AcredDocumento4 páginasPlanes Mejora Cbc-AcredpepepalaciozAún no hay calificaciones

- Plan Trabajo Ie Mateo PumacahuaDocumento13 páginasPlan Trabajo Ie Mateo PumacahuapepepalaciozAún no hay calificaciones

- Capitulo 3Documento10 páginasCapitulo 3nicolas espinosaAún no hay calificaciones

- Foro 3 - Sarah Tirina Mocho Analisis Compartivos de Las InteligenciasDocumento4 páginasForo 3 - Sarah Tirina Mocho Analisis Compartivos de Las Inteligenciasmario650097Aún no hay calificaciones

- Estudio de Pobreza Monetaria y Pobreza Extrema en ColombiaDocumento85 páginasEstudio de Pobreza Monetaria y Pobreza Extrema en ColombiaZonaceroAún no hay calificaciones

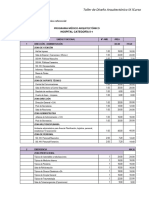

- Programa Medico ArquitectónicoDocumento12 páginasPrograma Medico Arquitectónicou19312957Aún no hay calificaciones

- Microcontroladores - Cuestionario Examen ComplexivoDocumento22 páginasMicrocontroladores - Cuestionario Examen ComplexivoLuis CamposAún no hay calificaciones

- FINANZAS Derecho UNLP APUNTE TITULARDocumento45 páginasFINANZAS Derecho UNLP APUNTE TITULARsofiaAún no hay calificaciones

- Proyecto Productivo de Pavos 2023Documento6 páginasProyecto Productivo de Pavos 2023Joana Ruiz CotrinaAún no hay calificaciones

- Formato de Trabajo Post Venta BorradorDocumento25 páginasFormato de Trabajo Post Venta BorradorAnyela Maricela Ogaz ArancibiaAún no hay calificaciones

- Tecnica S Desu Tura Sy PuntosDocumento70 páginasTecnica S Desu Tura Sy PuntosHospital de Jesús UNAMAún no hay calificaciones

- ESI Ley 26.150: (Ed. Sexual Integral) (2006)Documento15 páginasESI Ley 26.150: (Ed. Sexual Integral) (2006)Tomás HalupaAún no hay calificaciones

- VIDEO 1 A 1 PARTE 2 - SMC + LITDocumento11 páginasVIDEO 1 A 1 PARTE 2 - SMC + LITElmer David Apaza ZangaAún no hay calificaciones

- Trabajo Asonet Final 1Documento46 páginasTrabajo Asonet Final 1Barrera ElciraAún no hay calificaciones

- Clase 2 - Teoría de La Regulación Económica ApuntesDocumento34 páginasClase 2 - Teoría de La Regulación Económica ApuntesKeytel VasquezAún no hay calificaciones

- Mateo 18,15-20Documento6 páginasMateo 18,15-20Leo VidesAún no hay calificaciones

- El Hombre en Busca de SentidoDocumento17 páginasEl Hombre en Busca de SentidoAíla Pinheiro de Andrade67% (3)

- Guia Basica Normas para Circuitos Impresos PCB PARTE2Documento6 páginasGuia Basica Normas para Circuitos Impresos PCB PARTE2ariel audeninoAún no hay calificaciones

- Inserciones AnatomiaDocumento9 páginasInserciones AnatomiaFRANCISCO JOSUÉ CORDERO PÉREZAún no hay calificaciones

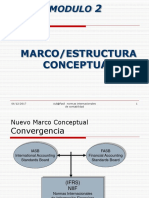

- Orientacion NiifDocumento44 páginasOrientacion NiifWalter Carhuaricra AtahuamanAún no hay calificaciones

- La OfertaDocumento9 páginasLa Ofertabrafranc27Aún no hay calificaciones

- Catalogo Sistema ArquiteturaDocumento138 páginasCatalogo Sistema ArquiteturaJerônimo AragãoAún no hay calificaciones

- Envejecimiento y Tercera Edad MacionisDocumento20 páginasEnvejecimiento y Tercera Edad MacionisJoe PlattsAún no hay calificaciones

- Azucares ReductoresDocumento26 páginasAzucares ReductoresCARLOS BUSTAMANTEAún no hay calificaciones

- Caso H&MDocumento6 páginasCaso H&MLINA MARIA SANCHEZ GOMEZAún no hay calificaciones

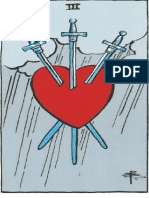

- 3 de ESPADAS.Documento3 páginas3 de ESPADAS.Xabi GonzálezAún no hay calificaciones

- 270421-Estrategia de Accion Exterior 2021-2024Documento115 páginas270421-Estrategia de Accion Exterior 2021-2024Julio GalarretaAún no hay calificaciones

- 7 Aprendizajes Basicos para La EducacionDocumento2 páginas7 Aprendizajes Basicos para La EducacionDavies RojasAún no hay calificaciones