También podría gustarte

- Costos IDocumento48 páginasCostos IBeatriz Zegarra100% (2)

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- GRUPO 1 MBA106 - CASO 4 Primo Benzina AGDocumento13 páginasGRUPO 1 MBA106 - CASO 4 Primo Benzina AGRodrigo NavarroAún no hay calificaciones

- Banco de México HistoriaDocumento288 páginasBanco de México HistoriaNitzia VazquezAún no hay calificaciones

- Caso Práctico Presupuesto de OperacionDocumento11 páginasCaso Práctico Presupuesto de OperacionVillalva ChoqueAún no hay calificaciones

- Taller Adm Produccion y Operaciones-1-2021 A-Tutoria 1Documento16 páginasTaller Adm Produccion y Operaciones-1-2021 A-Tutoria 1LEYDY VANEZA BETANCOURT DAGUAAún no hay calificaciones

- Costos y Presupuestos UCVDocumento29 páginasCostos y Presupuestos UCVJean Paul Caceres Guerra100% (1)

- Sistemas de información para la industria de la construcciónDe EverandSistemas de información para la industria de la construcciónAún no hay calificaciones

- PRACTICA No. 3 (Reparado)Documento10 páginasPRACTICA No. 3 (Reparado)Franmy EP50% (6)

- Ejercicio Practico SMRLDocumento8 páginasEjercicio Practico SMRLSandra Milena Rey LIzarazo100% (1)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- CostosDocumento6 páginasCostosWilliam SolarAún no hay calificaciones

- Caso Practico Costo de TransformacionDocumento34 páginasCaso Practico Costo de TransformacionJhordi Calderón TuestaAún no hay calificaciones

- 324 Ejercicios Cuestionario y Completa 1-2018-2019Documento42 páginas324 Ejercicios Cuestionario y Completa 1-2018-2019Aulio Brea40% (5)

- l18 Sistema de Costos Por Ordenes de TrabajoDocumento14 páginasl18 Sistema de Costos Por Ordenes de Trabajojuan ygredaAún no hay calificaciones

- Caso - Practico - Auditoría FinancieraDocumento3 páginasCaso - Practico - Auditoría FinancieraGeraldine Alexandra100% (1)

- Semana 7Documento22 páginasSemana 7ESEAún no hay calificaciones

- Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialDocumento19 páginasTaller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialIsaac ChonaAún no hay calificaciones

- Tema 1 Delimitación, Objetivos y Fases de La Contabilidad de CostesDocumento41 páginasTema 1 Delimitación, Objetivos y Fases de La Contabilidad de CostesRaulAún no hay calificaciones

- Unidad IvDocumento13 páginasUnidad IvPatricia Diana Jara100% (1)

- 12 Taller Siigo Pyme InventariosDocumento6 páginas12 Taller Siigo Pyme InventarioscristianrojasperdomoAún no hay calificaciones

- Especificaciones Instrumentacion IndustrialDocumento15 páginasEspecificaciones Instrumentacion IndustrialBlack Cat ColorAún no hay calificaciones

- Costos I-Unid 2 Catalogo y Estados de Costos-1Documento41 páginasCostos I-Unid 2 Catalogo y Estados de Costos-1Roger PacoAún no hay calificaciones

- Sistemas de Acumulación de CostosDocumento38 páginasSistemas de Acumulación de CostosPaul GasparAún no hay calificaciones

- CASO 2 Contabilidad IIIDocumento5 páginasCASO 2 Contabilidad IIIKA AGAún no hay calificaciones

- Clases-Contabilidad de Costos 3ca - 23-24Documento8 páginasClases-Contabilidad de Costos 3ca - 23-24Damaris CoroAún no hay calificaciones

- ActEmpre-El Presupuesto EmpresarialDocumento4 páginasActEmpre-El Presupuesto EmpresarialRuben Apaza ApazaAún no hay calificaciones

- Tema 8Documento22 páginasTema 8Piero Bados100% (1)

- Tarea Practica de CONTABILIDAD EN GESTIONDocumento6 páginasTarea Practica de CONTABILIDAD EN GESTIONEddy Antonio AmbrosioAún no hay calificaciones

- Adm. de Costos - Campo de Accion de La Contabilidad de CostosDocumento60 páginasAdm. de Costos - Campo de Accion de La Contabilidad de CostosJOHNMOR41Aún no hay calificaciones

- Ejercicios Practicos de Capital de Trabajo, Ciclo de Conversion de Efectivo y Administracion de InventarioDocumento15 páginasEjercicios Practicos de Capital de Trabajo, Ciclo de Conversion de Efectivo y Administracion de InventarioJheymel RomeroAún no hay calificaciones

- Estado de Costos de Productos VendidosDocumento19 páginasEstado de Costos de Productos VendidosMARIA TERESA SANCHEZ BARREROAún no hay calificaciones

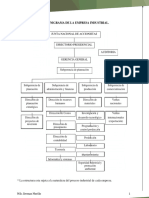

- 1.3 Organigrama de La Empresa IndustrialDocumento10 páginas1.3 Organigrama de La Empresa IndustrialAndy YalamaAún no hay calificaciones

- Ejercios de Costos Por Orden de Fabricacion 1Documento3 páginasEjercios de Costos Por Orden de Fabricacion 1Liz Angela Gomez OsorioAún no hay calificaciones

- Guía 5 y 6 - Sistema de Costo Por Órdenes Y Sistema de Costos Por Procesos, Casos PrácticosDocumento19 páginasGuía 5 y 6 - Sistema de Costo Por Órdenes Y Sistema de Costos Por Procesos, Casos Prácticosalan Arbaiza MoriAún no hay calificaciones

- Contabilidad de CostosDocumento14 páginasContabilidad de CostosMiguel CastilloAún no hay calificaciones

- Presupuestos Costos 2Documento14 páginasPresupuestos Costos 2Martin CarvajalAún no hay calificaciones

- Taller UdiDocumento9 páginasTaller UdiKatherine EstefanyAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento21 páginasCostos Indirectos de FabricaciónDjZlatan TotsAún no hay calificaciones

- Tarea 5 Cont. de Costos 2Documento8 páginasTarea 5 Cont. de Costos 2Floribel nuñezAún no hay calificaciones

- Copia de Ad de Costos IDocumento85 páginasCopia de Ad de Costos IAldmar W LunaAún no hay calificaciones

- Lima, 15 de Junio Del 2020. SRS.: R&D Vega S Inmobiliaria Sac Mz. D1 Lote 21 Urb La Ensenada, La Molina-Lima Atención Srta. Nancy Garibay Presente.Documento3 páginasLima, 15 de Junio Del 2020. SRS.: R&D Vega S Inmobiliaria Sac Mz. D1 Lote 21 Urb La Ensenada, La Molina-Lima Atención Srta. Nancy Garibay Presente.manuel quitoAún no hay calificaciones

- S01.s1 - CTOS INDDocumento32 páginasS01.s1 - CTOS INDRicardo Ramirez CubaAún no hay calificaciones

- Legajo Corriente GuabiraDocumento9 páginasLegajo Corriente GuabiraAlicia Cabrera67% (3)

- Costeo Por Proceso y Ordenes Especificas 1p 2023 WordDocumento9 páginasCosteo Por Proceso y Ordenes Especificas 1p 2023 WordNadia GomezAún no hay calificaciones

- Presentación Semana 2. Contabilidad de CostosDocumento15 páginasPresentación Semana 2. Contabilidad de Costoseruix01tkAún no hay calificaciones

- Cta 20: MercaderiasDocumento3 páginasCta 20: Mercaderiasjorge salazar medinaAún no hay calificaciones

- Abc-Abm-De Otro AutorDocumento39 páginasAbc-Abm-De Otro AutorMartina BasiliAún no hay calificaciones

- Control 2 Costos y PresupuestoDocumento3 páginasControl 2 Costos y PresupuestoalvaroAún no hay calificaciones

- Karen Sigueñas - Ppto Maestro - Tarea 1Documento14 páginasKaren Sigueñas - Ppto Maestro - Tarea 1KAREN NICOLE SIGÜEÑAS OLIVERAAún no hay calificaciones

- Nicps 12Documento6 páginasNicps 12Daniel Macharé MezaAún no hay calificaciones

- Sesión 1Documento37 páginasSesión 1Dangelo Felix Obregon Arana0% (1)

- Sistema de EvaluaciónDocumento6 páginasSistema de EvaluaciónLUIS ALBERTO CHAVEZ TENORIOAún no hay calificaciones

- Iif - Pec 3 - SoluciónDocumento9 páginasIif - Pec 3 - Soluciónlidia fernandezAún no hay calificaciones

- Comptabilitat de Costos IDocumento17 páginasComptabilitat de Costos IhuikiiloAún no hay calificaciones

- Practica Final de Costo IDocumento5 páginasPractica Final de Costo IJordany Del CarmenAún no hay calificaciones

- Taller n.16 Costos Por Ordenes de PDNDocumento6 páginasTaller n.16 Costos Por Ordenes de PDNAlbeiro JoseAún no hay calificaciones

- Separata COSTOS Y PRESUPUESTOSDocumento67 páginasSeparata COSTOS Y PRESUPUESTOSfelix100% (1)

- Unidad 1 Estimacion de CostosDocumento42 páginasUnidad 1 Estimacion de CostosLAún no hay calificaciones

- Existencias en La Determinación de Los Costos de La Empresa (Parte I)Documento14 páginasExistencias en La Determinación de Los Costos de La Empresa (Parte I)Kymberlin Keyko Huamani RomeroAún no hay calificaciones

- Conta CostesDocumento3 páginasConta CostesclaraAún no hay calificaciones

- Elemento 7Documento30 páginasElemento 7Leonardo Astahuaman LujanAún no hay calificaciones

- TFS MolinaSantanaKarinaPaola 2018Documento38 páginasTFS MolinaSantanaKarinaPaola 2018misaelAún no hay calificaciones

- Brochure Curso Virtual Importaciones de China V2Documento8 páginasBrochure Curso Virtual Importaciones de China V2alexjohncochaAún no hay calificaciones

- PROFESIOGRAMADocumento4 páginasPROFESIOGRAMAKaaren ParraAún no hay calificaciones

- 6 7Documento21 páginas6 7Alisson Pita PluasAún no hay calificaciones

- Efecto LatigoDocumento4 páginasEfecto LatigoLUIS FERNANDO VELASCO TRULLOAún no hay calificaciones

- Hoja de Vida Manuel Supelano ActualizadaDocumento16 páginasHoja de Vida Manuel Supelano ActualizadaJuan Carlos CunicheAún no hay calificaciones

- Sociedades 2023Documento18 páginasSociedades 2023SOFÍA ORNELLA ORTMANAún no hay calificaciones

- TEMA 2 Plan de CuentasDocumento13 páginasTEMA 2 Plan de CuentasRodrigo MaiguaAún no hay calificaciones

- Foro Uno FinanzasDocumento2 páginasForo Uno FinanzasMilena Aguirre CubillaAún no hay calificaciones

- Cuadro 1: Calculo de Costos Unitarios: Materia Prima DirectaDocumento30 páginasCuadro 1: Calculo de Costos Unitarios: Materia Prima DirectaMARIA JIMENA CHANG MARTINEZAún no hay calificaciones

- Tarea 2Documento4 páginasTarea 2Jaider MartinezAún no hay calificaciones

- S01 - Guion - Frontera de Posibilidades de ProducciónDocumento2 páginasS01 - Guion - Frontera de Posibilidades de ProducciónLois AcevedoAún no hay calificaciones

- Modelo CanvasDocumento5 páginasModelo CanvasFreddy Huaylla QuispeAún no hay calificaciones

- GUIA 1 Periodo 2 CASTELLANO EMPRENDIMIENTO VI NOCT.Documento6 páginasGUIA 1 Periodo 2 CASTELLANO EMPRENDIMIENTO VI NOCT.Maria Fernanda Laverde tintinAún no hay calificaciones

- Semana01 - S1 (Interés Simple)Documento23 páginasSemana01 - S1 (Interés Simple)mfg179Aún no hay calificaciones

- Taller 1 MicroeconomiaDocumento5 páginasTaller 1 MicroeconomiaM.A.OAún no hay calificaciones

- DeLaGarzaCastroAlejandro Act15Documento5 páginasDeLaGarzaCastroAlejandro Act15Alejandro De La GarzaAún no hay calificaciones

- Mercantil 3-4Documento23 páginasMercantil 3-4Jovany Romo RossanoAún no hay calificaciones

- Ensayo, Oferta y Demanda AgregadaDocumento12 páginasEnsayo, Oferta y Demanda AgregadaAlondra AlarcónAún no hay calificaciones

- El Narcotrafico en ColombiaDocumento4 páginasEl Narcotrafico en ColombiaDiana RuedaAún no hay calificaciones

- Tma - 16-17 - U2 - 2.2 - Acevedo GomezDocumento25 páginasTma - 16-17 - U2 - 2.2 - Acevedo GomezmayarigalileaacevedogomezAún no hay calificaciones

- ReexportacionDocumento6 páginasReexportacionliterjaAún no hay calificaciones

- DJ GciasDocumento1 páginaDJ GciasSebastian RodriguezAún no hay calificaciones

- Silabo 2022 04 Costos, Precios y Cotizaciones I (1911) ACDocumento6 páginasSilabo 2022 04 Costos, Precios y Cotizaciones I (1911) ACEdwin Alejandro Álvarez SilvaAún no hay calificaciones

- Largo PlazoDocumento30 páginasLargo PlazoJosue MoraAún no hay calificaciones

- Socio Tercera Unidad Tema 3Documento3 páginasSocio Tercera Unidad Tema 3jorge mezaAún no hay calificaciones

- Actividad Evaluada 5GPTDocumento18 páginasActividad Evaluada 5GPTSusana MendozaAún no hay calificaciones