También podría gustarte

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoRamon VegaAún no hay calificaciones

- Convenios Bilaterales Entre Venezuela Europa Asia y AfricaDocumento13 páginasConvenios Bilaterales Entre Venezuela Europa Asia y AfricaRamon VegaAún no hay calificaciones

- Alternativa Bolivariana para Las EmpresasDocumento16 páginasAlternativa Bolivariana para Las EmpresasRamon VegaAún no hay calificaciones

- Sistemas y Procedimientos Contables All ActividadesDocumento9 páginasSistemas y Procedimientos Contables All ActividadesRamon VegaAún no hay calificaciones

- Universidad Técnica de Ambato Facultad de Contabilidad Y Auditoría Carrera de Contabilidad Y AuditoríaDocumento190 páginasUniversidad Técnica de Ambato Facultad de Contabilidad Y Auditoría Carrera de Contabilidad Y AuditoríaRamon VegaAún no hay calificaciones

- Unidad 2 (2.2) Ejercicio Nº2-1Documento4 páginasUnidad 2 (2.2) Ejercicio Nº2-1Ramon VegaAún no hay calificaciones

- Seguridad SocialDocumento6 páginasSeguridad SocialRamon VegaAún no hay calificaciones

- Gerencia de Costo Seccion Unica Trayecto III-IIDocumento6 páginasGerencia de Costo Seccion Unica Trayecto III-IIRamon VegaAún no hay calificaciones

- Eps V2Documento10 páginasEps V2Ramon VegaAún no hay calificaciones

- Aproximarnos A Los Problemas de Manera Creativa y Constructiva, Sabiendo Que Siempre Conseguiremos Encontrar Una SoluciónDocumento1 páginaAproximarnos A Los Problemas de Manera Creativa y Constructiva, Sabiendo Que Siempre Conseguiremos Encontrar Una SoluciónRamon VegaAún no hay calificaciones

- Orientaciones para La Presentación en PowerpointDocumento1 páginaOrientaciones para La Presentación en PowerpointRamon VegaAún no hay calificaciones

- Manrique (2017) Organización, Participación, Formación y Trabajo Comunitario para Impulsar El Socialismo en Terrazas de SalamancaDocumento16 páginasManrique (2017) Organización, Participación, Formación y Trabajo Comunitario para Impulsar El Socialismo en Terrazas de SalamancaRamon VegaAún no hay calificaciones

- Orientaciones Del Informe de Proyecto Upt 2021Documento12 páginasOrientaciones Del Informe de Proyecto Upt 2021Ramon VegaAún no hay calificaciones

- Signi Cado de Sistema de InformaciónDocumento3 páginasSigni Cado de Sistema de InformaciónRamon VegaAún no hay calificaciones

- Eps V5Documento3 páginasEps V5Ramon VegaAún no hay calificaciones

- Estructura Costos Empresa MetalurgicaDocumento109 páginasEstructura Costos Empresa MetalurgicaRamon VegaAún no hay calificaciones

- Organización de La Administración PublicaDocumento1 páginaOrganización de La Administración PublicaRamon VegaAún no hay calificaciones

- Telefonia SatelitalDocumento7 páginasTelefonia SatelitalRamon VegaAún no hay calificaciones

- Emotional IntelligenceDocumento5 páginasEmotional IntelligenceRamon VegaAún no hay calificaciones

- Flujograma de La Gerencia de ProyectosDocumento1 páginaFlujograma de La Gerencia de ProyectosRamon VegaAún no hay calificaciones

- Atlas de VenezuelaDocumento19 páginasAtlas de VenezuelaRamon Vega100% (3)

- Calculo Enlace SatelitalDocumento8 páginasCalculo Enlace SatelitalRamon VegaAún no hay calificaciones

- TALLER 13 EcoADocumento10 páginasTALLER 13 EcoALina Maria Tejada RojasAún no hay calificaciones

- Analisis Financieros 1Documento24 páginasAnalisis Financieros 1Angie Daniela Chavez PatiñoAún no hay calificaciones

- Examen Final GIM-2023Documento2 páginasExamen Final GIM-2023Juan CarlosAún no hay calificaciones

- Propuesta de Mejora en Plan de Mantenimiento de La Máquina Granalladora Bajo Esfuerzo en La Empresa IMAL S.A.Documento96 páginasPropuesta de Mejora en Plan de Mantenimiento de La Máquina Granalladora Bajo Esfuerzo en La Empresa IMAL S.A.Alejandro MedinaAún no hay calificaciones

- REGLAMENTO C.C.S No. 626 - 2022 HEQC - OCAÑADocumento20 páginasREGLAMENTO C.C.S No. 626 - 2022 HEQC - OCAÑAdpinzon0001Aún no hay calificaciones

- socialMediaStrategy CASO 2021Documento2 páginassocialMediaStrategy CASO 2021Alvin CasazolaAún no hay calificaciones

- Treppo Solicitó El Pase A DiputadosDocumento3 páginasTreppo Solicitó El Pase A DiputadosEntre Ríos AhoraAún no hay calificaciones

- Tema 8 Plan de MarketingDocumento55 páginasTema 8 Plan de MarketingLa pandaAún no hay calificaciones

- Tarea Academica 4Documento10 páginasTarea Academica 4Lucia Sosa VeraAún no hay calificaciones

- Cgeu - Cgeu-239 - Formatoalumnotrabajofinal Calidad Total 1Documento9 páginasCgeu - Cgeu-239 - Formatoalumnotrabajofinal Calidad Total 1Alexander RodríguezAún no hay calificaciones

- DCG 04 01134 01 PDFDocumento9 páginasDCG 04 01134 01 PDFWJ-nimodo QuispeAún no hay calificaciones

- Gobierno Ti o It GovernanceDocumento4 páginasGobierno Ti o It GovernanceSandra Gómez TovarAún no hay calificaciones

- Resumen de Ley Del VinoDocumento4 páginasResumen de Ley Del VinodannafaguilarAún no hay calificaciones

- CUASI EVALUACION AmairaniDocumento2 páginasCUASI EVALUACION AmairaniClaudia Novelo PedagogíaAún no hay calificaciones

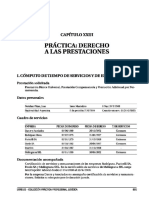

- JUBILACIONES & PENSIONES. PRACT ICA - Maria Delia Lodi-FeDocumento28 páginasJUBILACIONES & PENSIONES. PRACT ICA - Maria Delia Lodi-FeAgueda RajoyAún no hay calificaciones

- Reactivos Grupo # 2Documento4 páginasReactivos Grupo # 2Bryan CadenaAún no hay calificaciones

- Contabilidad de Costos ExamenDocumento16 páginasContabilidad de Costos ExamenDamaris S Molina0% (1)

- Seguridad Ciudadana - Tres UnidosDocumento151 páginasSeguridad Ciudadana - Tres Unidoserik baoAún no hay calificaciones

- ACA 2 PresupuiestosDocumento5 páginasACA 2 PresupuiestosJosé davidAún no hay calificaciones

- Analisis Horizontal de McDonalsDocumento15 páginasAnalisis Horizontal de McDonalsMonica Barajas PerezAún no hay calificaciones

- Trabajo FINALDocumento39 páginasTrabajo FINALMoiVgAún no hay calificaciones

- PRES12Documento10 páginasPRES12Yelsin Suarez EstrellaAún no hay calificaciones

- John Thomas NorthDocumento5 páginasJohn Thomas NorthJULIO CESAR MORALES ESCALANTEAún no hay calificaciones

- Balance de Prueba Generala Diciembre 31 Del 2020Documento6 páginasBalance de Prueba Generala Diciembre 31 Del 2020Jessica Liced Pérez JiménezAún no hay calificaciones

- Planilla Solicitud de FianzaDocumento2 páginasPlanilla Solicitud de FianzaLuis HndezAún no hay calificaciones

- Filtros KaeserDocumento11 páginasFiltros KaeserCarlos JiménezAún no hay calificaciones

- Jose Manuel Ormachea Trabajo PrimeroDocumento19 páginasJose Manuel Ormachea Trabajo PrimeroAndrés David Sanga TitoAún no hay calificaciones

- Rejillas Vs Liner Ranurado 04-Mayo-2016x2 VzlaDocumento81 páginasRejillas Vs Liner Ranurado 04-Mayo-2016x2 VzlaLuis MassirrubiAún no hay calificaciones

- Trabajo Recuperación EconomíaDocumento6 páginasTrabajo Recuperación Economíajair cordoba castroAún no hay calificaciones

- MORELDocumento4 páginasMORELCesarAún no hay calificaciones