También podría gustarte

- 03 Costo Oper. y MantenimientoDocumento1 página03 Costo Oper. y MantenimientoVidaurre GustavoAún no hay calificaciones

- Caso Practico Tilapias FinalDocumento21 páginasCaso Practico Tilapias FinalDenis SantosAún no hay calificaciones

- Corrida Cibercafe Fappa Promete 2020Documento41 páginasCorrida Cibercafe Fappa Promete 2020romina jireth gallo alvarezAún no hay calificaciones

- 2022 Flujo de Efectivo - PlanteamientoDocumento9 páginas2022 Flujo de Efectivo - PlanteamientoMayra FloresAún no hay calificaciones

- Examen 2do. Contabilidad 1Documento204 páginasExamen 2do. Contabilidad 1Zoila Esperanza Crespo ToroAún no hay calificaciones

- 23Documento2 páginas23Valery Merlos CastroAún no hay calificaciones

- Practica 5.2Documento7 páginasPractica 5.2jose francisco garciaAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento5 páginasBalance General y Estado de Resultadosrosi garayAún no hay calificaciones

- Grupo 11Documento8 páginasGrupo 11Rodriguez MarcoAún no hay calificaciones

- El Bócon MARIELADocumento2 páginasEl Bócon MARIELAsofia galvezAún no hay calificaciones

- Caso Practico Individual Servicios Toribio, Eirl.Documento9 páginasCaso Practico Individual Servicios Toribio, Eirl.Jorge PolancoAún no hay calificaciones

- Total ActivosDocumento4 páginasTotal Activosivana niñoAún no hay calificaciones

- Presupuesto de Maestro La Nueva EsperanzaDocumento3 páginasPresupuesto de Maestro La Nueva EsperanzaNatalia Favela100% (1)

- Copia de LIBRO - DE - CONTABILIDAD - SHEILADocumento31 páginasCopia de LIBRO - DE - CONTABILIDAD - SHEILASheylitha San'zAún no hay calificaciones

- Formato Hoja de Trabajo y ModeloDocumento5 páginasFormato Hoja de Trabajo y ModeloAlejandro CórcegaAún no hay calificaciones

- Hoja de Trabajo 1721Documento8 páginasHoja de Trabajo 1721Roger ramirezAún no hay calificaciones

- Clase de Costos Aplicados I Aserradero 2020Documento40 páginasClase de Costos Aplicados I Aserradero 2020aidea caballero ingaAún no hay calificaciones

- Ejemplo de InventarioDocumento2 páginasEjemplo de InventarioLisbeth AlvaradoAún no hay calificaciones

- Hoja de Trabajo 3Documento8 páginasHoja de Trabajo 3Kiarelys GudiñoAún no hay calificaciones

- Ejercicio #3 H.T AZTECA PDFDocumento2 páginasEjercicio #3 H.T AZTECA PDFNancy Valeria Leal EspinozaAún no hay calificaciones

- Flujo de Efectivo Ejercicio 3Documento9 páginasFlujo de Efectivo Ejercicio 3Gabriela LopezAún no hay calificaciones

- Apendice A Hoja de Trabajo4Documento7 páginasApendice A Hoja de Trabajo4Yomar TorrealbaAún no hay calificaciones

- Contaduria 2Documento10 páginasContaduria 2Karen BalmacedaAún no hay calificaciones

- Monografía IntegralDocumento11 páginasMonografía IntegralMarce MarceAún no hay calificaciones

- Taller de Costos AbrilDocumento15 páginasTaller de Costos AbrilJoharlys Almans-aaAún no hay calificaciones

- Hoja de Trabajo Ee - Rr.Documento4 páginasHoja de Trabajo Ee - Rr.ramirow002Aún no hay calificaciones

- Qdoc - Tips Hoja de Trabajo de La Corporacion BerfuxlsxDocumento45 páginasQdoc - Tips Hoja de Trabajo de La Corporacion BerfuxlsxJavier PinedaAún no hay calificaciones

- Qdoc - Tips Hoja de Trabajo de La Corporacion BerfuxlsxDocumento45 páginasQdoc - Tips Hoja de Trabajo de La Corporacion BerfuxlsxJavier PinedaAún no hay calificaciones

- Archivos de Apoyo Actividad de Aprendizaje 2. Costeo Por Órdenes de ProducciónDocumento4 páginasArchivos de Apoyo Actividad de Aprendizaje 2. Costeo Por Órdenes de Producciónangelica cruz perez40% (5)

- Casos Costos y PptosDocumento14 páginasCasos Costos y PptosSandra Llanos100% (1)

- Total ActivosDocumento3 páginasTotal Activosivana niñoAún no hay calificaciones

- Tarea 2Documento4 páginasTarea 2Mónica Alejandra Díaz CabreraAún no hay calificaciones

- Solucion Ejercicio Jornalizacion Sobre Diario, Mayor y Balance Sec A SabadoDocumento6 páginasSolucion Ejercicio Jornalizacion Sobre Diario, Mayor y Balance Sec A SabadoRocael PalaciosAún no hay calificaciones

- 15 Caso Balance Dos Formas y Ejercicio de Estado de ResultadosDocumento14 páginas15 Caso Balance Dos Formas y Ejercicio de Estado de Resultadosa185325Aún no hay calificaciones

- SOLUCIÒN EJERCICIO DE REPASO Clasificación de CuentasDocumento15 páginasSOLUCIÒN EJERCICIO DE REPASO Clasificación de CuentasMaría CardonaAún no hay calificaciones

- Inventario El TablónDocumento2 páginasInventario El Tablónsofia galvezAún no hay calificaciones

- Balance General - Yerlin RodriguezDocumento28 páginasBalance General - Yerlin RodriguezYerlin RodriguezAún no hay calificaciones

- Corrida PurificadoraSedatu13Documento37 páginasCorrida PurificadoraSedatu13JawienvAún no hay calificaciones

- Lab Flujo de Efectivo PDFDocumento5 páginasLab Flujo de Efectivo PDFBrandonAún no hay calificaciones

- Lab Flujo de EfectivoDocumento5 páginasLab Flujo de EfectivoBrandon100% (1)

- Método de Análisis Vertical y HorizontalDocumento38 páginasMétodo de Análisis Vertical y Horizontals.gilAún no hay calificaciones

- Examen Conta 2Documento17 páginasExamen Conta 2Juan José Espinoza LucanaAún no hay calificaciones

- Casuística #5 - Inventarios y BalancesDocumento3 páginasCasuística #5 - Inventarios y BalancesAnonymous rhEE2fAeAún no hay calificaciones

- Ejercicio JOHDocumento4 páginasEjercicio JOHJose MH RuizAún no hay calificaciones

- Sistemas Contables-Práctica #1Documento1 páginaSistemas Contables-Práctica #1Juan HawkinsAún no hay calificaciones

- Ejercicio Resuelto Estados FinancierosDocumento5 páginasEjercicio Resuelto Estados FinancierosANDRES FELIPE ARCOS TRUJILLO100% (1)

- Presupuesto Maestro TrebolDocumento16 páginasPresupuesto Maestro TreboldamasoAún no hay calificaciones

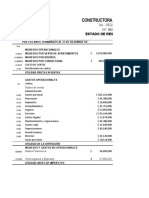

- Constructora Los Ocobos Ltda Taller AjustesDocumento7 páginasConstructora Los Ocobos Ltda Taller Ajustesalejandra cnizalezAún no hay calificaciones

- TP 1 SIC 2022 Hoja de TrabajoDocumento1 páginaTP 1 SIC 2022 Hoja de Trabajovalentino muñozAún no hay calificaciones

- Tarea 2Documento13 páginasTarea 2Dina MolinaAún no hay calificaciones

- Copia de COSTOS ESTANDAR 1Documento18 páginasCopia de COSTOS ESTANDAR 1Dany CardozoAún no hay calificaciones

- Tarea - Presupuesto de Caja Ejercicio en GrupoDocumento3 páginasTarea - Presupuesto de Caja Ejercicio en GrupoNerin MartinezAún no hay calificaciones

- Taller Costos EstandarDocumento23 páginasTaller Costos EstandarDuvan OrtizAún no hay calificaciones

- Corrida PurificadoraSedatu13Documento30 páginasCorrida PurificadoraSedatu13Jaime LopezAún no hay calificaciones

- Evaluacion Final Juan Sebastian DiazDocumento45 páginasEvaluacion Final Juan Sebastian Diazjeferguiza100% (1)

- PRACTICA No. 3 (Reparado)Documento10 páginasPRACTICA No. 3 (Reparado)Franmy EP50% (6)

- CONTABILIDADDocumento33 páginasCONTABILIDADKënïä De ÄrgëlAún no hay calificaciones

- Análisis Bancos Cartera 2022 IncosDocumento15 páginasAnálisis Bancos Cartera 2022 IncosPercy PintoAún no hay calificaciones

- Planilla de TrabajoDocumento6 páginasPlanilla de TrabajoNaiara AlmaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Actividad de Aprendizaje No. 2 Razones FinancierasDocumento6 páginasActividad de Aprendizaje No. 2 Razones FinancierasVictor Ballinas Hernandez100% (1)

- Prospecto GALAXIA MEDICA (LOCATEL) Emision 2020-V HASTA 2020-VIIIDocumento194 páginasProspecto GALAXIA MEDICA (LOCATEL) Emision 2020-V HASTA 2020-VIIIJOSE COLUCCIOAún no hay calificaciones

- AguinaldoDocumento1 páginaAguinaldoDiana NájeraAún no hay calificaciones

- R.C.I.V.A AnticreticoDocumento17 páginasR.C.I.V.A AnticreticoRocio Enriquez MoralesAún no hay calificaciones

- 2a Sesion #21 MatematicaDocumento4 páginas2a Sesion #21 MatematicaCandy Maria Fernandez CastilloAún no hay calificaciones

- Grupo 5 - Constitución de Una Empresa-Version FinalDocumento12 páginasGrupo 5 - Constitución de Una Empresa-Version Finalbecky27Aún no hay calificaciones

- Examen Parcial 2 Gestión de Proyectos JESSE MARX ROCCA GUADAMURDocumento7 páginasExamen Parcial 2 Gestión de Proyectos JESSE MARX ROCCA GUADAMURShemarAún no hay calificaciones

- Introducción A La Prueba de HipotesisDocumento33 páginasIntroducción A La Prueba de HipotesisHermes ColAún no hay calificaciones

- Administración Historia. Presentación Con Preguntas y Respuestas.Documento24 páginasAdministración Historia. Presentación Con Preguntas y Respuestas.Bertha del Socorro Lara GutiérrezAún no hay calificaciones

- Trabajo Semana 7 CGE302-9000-2021-TALLER DE IMPUESTO A LA RENTADocumento8 páginasTrabajo Semana 7 CGE302-9000-2021-TALLER DE IMPUESTO A LA RENTAcecilia sepulveda100% (1)

- Actividad 1.2 Tarea No.1 Investigación Sobre Estados FinancierosDocumento3 páginasActividad 1.2 Tarea No.1 Investigación Sobre Estados FinancierosRachell HerreraAún no hay calificaciones

- Ejercicios VDT Parte 3Documento15 páginasEjercicios VDT Parte 3zsarmiento797Aún no hay calificaciones

- Manual de Contratacion 2021Documento17 páginasManual de Contratacion 2021victor castroAún no hay calificaciones

- Mapa ConceptualDocumento17 páginasMapa ConceptualJULIETH PEDRAZAAún no hay calificaciones

- Modulo 6 Contabilidad GeneralDocumento21 páginasModulo 6 Contabilidad GeneralPamela GaleanoAún no hay calificaciones

- Apmostrar Documento PDFDocumento1 páginaApmostrar Documento PDFOsman ZamoraAún no hay calificaciones

- Procedimiento Ingreso de Camion Pluma para Montaje 33337 1 CiWTmmGDocumento14 páginasProcedimiento Ingreso de Camion Pluma para Montaje 33337 1 CiWTmmGOscar RetamalAún no hay calificaciones

- 6 Práctica Reforzamiento Examen FinalDocumento2 páginas6 Práctica Reforzamiento Examen FinalMabeliz Simon RojasAún no hay calificaciones

- 04-003-Mojinete de Ladrillo de 6 HuecosDocumento2 páginas04-003-Mojinete de Ladrillo de 6 HuecosArq. Yesenia Castro GarecaAún no hay calificaciones

- Mercadotecnia Pa3 2022-10Documento4 páginasMercadotecnia Pa3 2022-10ABEL JHIOVANNY BOTTGER SOTO0% (1)

- Informe Tecnico Legal 441 2013 Gad SGCP ReniecDocumento7 páginasInforme Tecnico Legal 441 2013 Gad SGCP Renieccarlos murilloAún no hay calificaciones

- Macroeconomía Sesión #4 Retroalimentación Del Curso: Ms. Luis Eduardo Amaya Lau 2020Documento44 páginasMacroeconomía Sesión #4 Retroalimentación Del Curso: Ms. Luis Eduardo Amaya Lau 2020Patrick PulacheAún no hay calificaciones

- Citar Con Las Normas APADocumento2 páginasCitar Con Las Normas APACarlos AlonsoAún no hay calificaciones

- 52-102017 Eric Herrera Unidad 2 Fase 3Documento18 páginas52-102017 Eric Herrera Unidad 2 Fase 3alejohercarAún no hay calificaciones

- Examen 3 de Niif para Pymes Sin RespuestasDocumento2 páginasExamen 3 de Niif para Pymes Sin RespuestasHaDi RoMeAún no hay calificaciones

- Catalogo Lube ReducidoDocumento14 páginasCatalogo Lube ReducidoEduardo JoseAún no hay calificaciones

- Contabilidad Financiera Inversiones TemporalesDocumento32 páginasContabilidad Financiera Inversiones TemporalesEsteban William Andrade RubioAún no hay calificaciones

- Siembra de Tomate y Pimenton AnteproyectoDocumento37 páginasSiembra de Tomate y Pimenton Anteproyectoalberto toroAún no hay calificaciones

- Carta MassDocumento2 páginasCarta MassIgnacio CameyAún no hay calificaciones

- Trabajo de Grado DefinitivoDocumento55 páginasTrabajo de Grado DefinitivorusmarlyAún no hay calificaciones