También podría gustarte

- Integración, interpretación y cumplimiento de contratosDe EverandIntegración, interpretación y cumplimiento de contratosAún no hay calificaciones

- Fallos referentes en contratación estatalDe EverandFallos referentes en contratación estatalAún no hay calificaciones

- Actividades t8 JuridicaDocumento6 páginasActividades t8 JuridicaJuan Francisco Molina PalomoAún no hay calificaciones

- Contratos Típicos y AtípicosDocumento12 páginasContratos Típicos y AtípicosWendy Lazaro Ramirez33% (3)

- Contratos MercantilesDocumento41 páginasContratos MercantilesLenin AlfaroAún no hay calificaciones

- El Hospital Como OrganizaciónDocumento4 páginasEl Hospital Como OrganizaciónAna Maria JaramilloAún no hay calificaciones

- Aspectos Controversiales de Las Obligaciones Surgidas Del Contrato de Leasing Ante La Ausencia de Una Normativa EspecialDocumento20 páginasAspectos Controversiales de Las Obligaciones Surgidas Del Contrato de Leasing Ante La Ausencia de Una Normativa EspecialDaniel AssafAún no hay calificaciones

- Tema 7 Interpretación de Los Contratos. 1Documento12 páginasTema 7 Interpretación de Los Contratos. 1Ivan Wilder Ch CopaAún no hay calificaciones

- El Ejercicio Abusivo de Los Derechos de Los Arrendatarios en Los Contratos de Arrendamiento A Locales ComercialesDocumento20 páginasEl Ejercicio Abusivo de Los Derechos de Los Arrendatarios en Los Contratos de Arrendamiento A Locales Comercialescamila agudeloAún no hay calificaciones

- Contratos Atípicos Tarea GrupalDocumento10 páginasContratos Atípicos Tarea GrupalJonatan Casco AlmendaresAún no hay calificaciones

- Trabajo Monográfico Sobre Contratos Innominados (Completo)Documento36 páginasTrabajo Monográfico Sobre Contratos Innominados (Completo)Julio Cesar100% (1)

- Sin Título 1Documento8 páginasSin Título 1kenjy GarciaAún no hay calificaciones

- Clasificación de Los Contratos Según La Función EconómicaDocumento88 páginasClasificación de Los Contratos Según La Función EconómicaBar Busquets100% (1)

- Derecho Mercantil III - Contratos MercantilesDocumento53 páginasDerecho Mercantil III - Contratos MercantilesedwinAún no hay calificaciones

- Ensayo Compraventa de AccionesDocumento9 páginasEnsayo Compraventa de AccionesdivisionjuridicaAún no hay calificaciones

- 2671-Texto Del Artículo-8542-1-10-20110804Documento40 páginas2671-Texto Del Artículo-8542-1-10-20110804Luis Henry Cortes OrtizAún no hay calificaciones

- Contratos MercantilesDocumento41 páginasContratos MercantilesSilviaSandoval100% (2)

- Contratos+modernos DesbloqueadoDocumento22 páginasContratos+modernos DesbloqueadoPatricia GrazaAún no hay calificaciones

- Contratos Típicos y AtípicosDocumento7 páginasContratos Típicos y Atípicosmathandre100% (1)

- Contratos Mercantiles de GuatemalaDocumento94 páginasContratos Mercantiles de GuatemalaJOHANN CHRISTOPHER DUBON MORAAún no hay calificaciones

- Civilvii Contratos Especiales (Atipicos o Innominados)Documento17 páginasCivilvii Contratos Especiales (Atipicos o Innominados)Astrid Amira GagAún no hay calificaciones

- TP ContratosDocumento5 páginasTP ContratosAle RodriguesAún no hay calificaciones

- El Mutuo MercantilDocumento21 páginasEl Mutuo MercantilDario GFAún no hay calificaciones

- FactoringDocumento13 páginasFactoringGustavo Ernesto SantoroAún no hay calificaciones

- Contratos 28-SeptiembreDocumento4 páginasContratos 28-SeptiembreGabriel Gonzalo Madrid GonzalezAún no hay calificaciones

- Civilvii Contratos Especiales UltimoDocumento17 páginasCivilvii Contratos Especiales UltimoAstrid Amira GagAún no hay calificaciones

- Resumen PpiiDocumento48 páginasResumen PpiiMartina CarballoAún no hay calificaciones

- El Contrato de Consumo SantarelliDocumento26 páginasEl Contrato de Consumo Santarellichiara.mailen.rossiAún no hay calificaciones

- ORTEGA, Forma ContractualDocumento37 páginasORTEGA, Forma ContractualIssa ChávezAún no hay calificaciones

- La Regulación de La Inmutabilidad en El Contrato Por AdhesiónDocumento9 páginasLa Regulación de La Inmutabilidad en El Contrato Por AdhesiónDeymis J. Chávez RojasAún no hay calificaciones

- El Contrato de Leasing JurisprudenciaDocumento5 páginasEl Contrato de Leasing JurisprudenciaSilvio L. H. BlanchAún no hay calificaciones

- Pa2 - Yaipen Custodio NayelyDocumento12 páginasPa2 - Yaipen Custodio NayelyBlanca Lizbeth Carrasco DelgadoAún no hay calificaciones

- Contratos Asociativos 1Documento9 páginasContratos Asociativos 1Marivi Ponce SaguaAún no hay calificaciones

- Anotaciones Preventiva1Documento7 páginasAnotaciones Preventiva1Frida MendozaAún no hay calificaciones

- Actividad 9Documento21 páginasActividad 9Kelly SalasAún no hay calificaciones

- Aspectos Tributarios Relevantes de Los Contratos ModernosDocumento22 páginasAspectos Tributarios Relevantes de Los Contratos ModernosEder ChambillaAún no hay calificaciones

- Derecho Mercantil III Modulo 1 Parte IIDocumento5 páginasDerecho Mercantil III Modulo 1 Parte IIGLENDY ROCIO GONZALES MEDRANOAún no hay calificaciones

- Entrega 3 Derechos Actos Juridicos 30 Mayo 2023Documento24 páginasEntrega 3 Derechos Actos Juridicos 30 Mayo 2023JUAN CALLEAún no hay calificaciones

- Actividad 5 Validez de Los Contratos, Cláusulas Accidentales Y Naturales de Los Contratos Y Las Causales de NulidadDocumento10 páginasActividad 5 Validez de Los Contratos, Cláusulas Accidentales Y Naturales de Los Contratos Y Las Causales de Nulidadanderson vidal bernaAún no hay calificaciones

- Contratos Atipicos en GuatemalaDocumento60 páginasContratos Atipicos en GuatemalaThelmita Ralda100% (3)

- El Mutuo MercantilDocumento44 páginasEl Mutuo MercantilSebastian TribiñoAún no hay calificaciones

- Aptitudes para Contratar Con La Administración PúblicaDocumento57 páginasAptitudes para Contratar Con La Administración PúblicaRosaliaChinchillaAún no hay calificaciones

- MATERIA:-Modulo 09 Obligaciones Civiles y Mercantiles, Títulos y Operaciones de CréditoDocumento22 páginasMATERIA:-Modulo 09 Obligaciones Civiles y Mercantiles, Títulos y Operaciones de Créditogamii99100% (1)

- Actividad 5 Legislacion ComercialDocumento12 páginasActividad 5 Legislacion ComercialDiana Patricia RODRIGUEZ FUENTESAún no hay calificaciones

- Observaciones Importantes. - La Excesiva Onerosidad de La Prestacion y OtrosDocumento14 páginasObservaciones Importantes. - La Excesiva Onerosidad de La Prestacion y OtrosSarah KleinAún no hay calificaciones

- Contratos Civiles, ExamenDocumento112 páginasContratos Civiles, ExamenMARÍA JOSÉ ARAYA CANALESAún no hay calificaciones

- Contratos LeasihgDocumento19 páginasContratos LeasihgLeonardo ValdezAún no hay calificaciones

- Contrato de Consumo (CCCN)Documento12 páginasContrato de Consumo (CCCN)Belen BarreraAún no hay calificaciones

- Andrea Botteselle (2011) - El Pacto Comisorio Como Manifestación de La Facultad Resolutoria, Pp. 71-103.Documento33 páginasAndrea Botteselle (2011) - El Pacto Comisorio Como Manifestación de La Facultad Resolutoria, Pp. 71-103.javieravfAún no hay calificaciones

- UNIDAD CINCO SintesisDocumento10 páginasUNIDAD CINCO SintesisJaime CatalanAún no hay calificaciones

- El Contrato de Consumo en El Código Civil y Comercial de La Nación - Santarelli, Fulvio GermánDocumento26 páginasEl Contrato de Consumo en El Código Civil y Comercial de La Nación - Santarelli, Fulvio GermánAngelica Pagola CarrazanaAún no hay calificaciones

- Jurisprudencia - CONTRATOS DE AGENCIADocumento4 páginasJurisprudencia - CONTRATOS DE AGENCIAGaby RAún no hay calificaciones

- 5 Categorías Contractuales.Documento15 páginas5 Categorías Contractuales.barbara javiera peralta latorreAún no hay calificaciones

- El Contrato de Consumo en El Código Civil y Comercial de La NaciónDocumento23 páginasEl Contrato de Consumo en El Código Civil y Comercial de La NaciónAnonymous bikpJn0LaAún no hay calificaciones

- Unaula Rep Pre Der 2014 Contrato ArrendamientoDocumento79 páginasUnaula Rep Pre Der 2014 Contrato ArrendamientoJorge Trujillo AbogadoAún no hay calificaciones

- Los Vicios Del ConsentimientoDocumento30 páginasLos Vicios Del ConsentimientoAlberto Delgado100% (2)

- Contrato PreparatorioDocumento96 páginasContrato PreparatorioAndrés E. Espinoza NolascoAún no hay calificaciones

- Zago, Jorge A. - Las Partes en El Contrato de LeasingDocumento3 páginasZago, Jorge A. - Las Partes en El Contrato de LeasingsssmulicAún no hay calificaciones

- La terminación del contrato de arrendamiento comercial por el arrendadorDe EverandLa terminación del contrato de arrendamiento comercial por el arrendadorAún no hay calificaciones

- Anulabilidad de las cláusulas abusivasDe EverandAnulabilidad de las cláusulas abusivasCalificación: 5 de 5 estrellas5/5 (1)

- Las cláusulas abusivas en los contratos entre empresarios: Estudio en el Derecho colombiano, comparado y de armonizaciónDe EverandLas cláusulas abusivas en los contratos entre empresarios: Estudio en el Derecho colombiano, comparado y de armonizaciónAún no hay calificaciones

- Prueba de ConocimientoDocumento7 páginasPrueba de ConocimientoAndrea Paola Sanchez AlapeAún no hay calificaciones

- SENTENCIA SC17723. Contrato de TransporteDocumento13 páginasSENTENCIA SC17723. Contrato de TransporteAndrea Paola Sanchez AlapeAún no hay calificaciones

- Laudo Arbitral Contrato Cuentas en ParticipaciónDocumento102 páginasLaudo Arbitral Contrato Cuentas en ParticipaciónAndrea Paola Sanchez AlapeAún no hay calificaciones

- Contrato de Corretaje Inmobiliario - SentenciaDocumento4 páginasContrato de Corretaje Inmobiliario - SentenciaAndrea Paola Sanchez AlapeAún no hay calificaciones

- Información Sentencia 18392-2017Documento21 páginasInformación Sentencia 18392-2017Andrea Paola Sanchez AlapeAún no hay calificaciones

- La Relación Del Administrador y La SociedadDocumento32 páginasLa Relación Del Administrador y La SociedadAndrea Paola Sanchez AlapeAún no hay calificaciones

- T-450a-13 VoluntariaDocumento53 páginasT-450a-13 VoluntariaAndrea Paola Sanchez AlapeAún no hay calificaciones

- C-1147-01 Comercial 2018Documento41 páginasC-1147-01 Comercial 2018Andrea Paola Sanchez AlapeAún no hay calificaciones

- Examen Supletorio-Mejoramiento Investigacion Operaciones 1Documento7 páginasExamen Supletorio-Mejoramiento Investigacion Operaciones 1JUAN ANDRES CANTOS RODRIGUEZAún no hay calificaciones

- Nuevas Tendencias de Las RedesDocumento2 páginasNuevas Tendencias de Las RedesJose AleansAún no hay calificaciones

- Solicitud A Laboratorio de SuelosDocumento1 páginaSolicitud A Laboratorio de SueloskokyAún no hay calificaciones

- SOLVERDocumento4 páginasSOLVEREvelyn Saldarriaga GrandaAún no hay calificaciones

- Agreement y Disagreement.Documento11 páginasAgreement y Disagreement.unknowncountdown167Aún no hay calificaciones

- Laboratorio de Arreglos 2017 - IIDocumento2 páginasLaboratorio de Arreglos 2017 - IIEsteban Garzon SanchezAún no hay calificaciones

- Memorando o Memo, Informe, Acta, Circulares, Certificaciones, Avisos, Anuncios, TarjetasDocumento17 páginasMemorando o Memo, Informe, Acta, Circulares, Certificaciones, Avisos, Anuncios, TarjetasYuly GomezAún no hay calificaciones

- TALLER DE MODELO TRANSPORTE PresencialDocumento4 páginasTALLER DE MODELO TRANSPORTE PresencialCarlos NiñoAún no hay calificaciones

- Solemne 1 Innovación y Emprendimiento V.4Documento11 páginasSolemne 1 Innovación y Emprendimiento V.4Claudia MuñozAún no hay calificaciones

- Índice Nacional de Precios Al ConsumidorDocumento6 páginasÍndice Nacional de Precios Al ConsumidornakayanezAún no hay calificaciones

- Admnistración Del Factor HumanoDocumento25 páginasAdmnistración Del Factor HumanoAda BaylonAún no hay calificaciones

- Escritura Pública de Mandato General Con RepresentacionDocumento2 páginasEscritura Pública de Mandato General Con Representacionsteffanny danielaAún no hay calificaciones

- Aloe Vera)Documento7 páginasAloe Vera)JoseMinayaRuizAún no hay calificaciones

- El Accidente Del Aeropuerto de La Ciudad de Anytown - Taller GrupoDocumento5 páginasEl Accidente Del Aeropuerto de La Ciudad de Anytown - Taller Grupoanderson79082Aún no hay calificaciones

- Analisis de La Propiedad y El Bien ComunDocumento2 páginasAnalisis de La Propiedad y El Bien Comuncmdoris11Aún no hay calificaciones

- Normas de Auditoria TributariaDocumento13 páginasNormas de Auditoria TributariaBELLA PRISCILA HERNANDEZ MONCADAAún no hay calificaciones

- HART. El Mexico RevolucionarioDocumento13 páginasHART. El Mexico RevolucionarioRoman RdzzAún no hay calificaciones

- Sistemas de Almacenamiento de EnergíaDocumento28 páginasSistemas de Almacenamiento de EnergíaAixer Alexander PadronAún no hay calificaciones

- Jurisprudencia y DoctrinaDocumento6 páginasJurisprudencia y DoctrinaAngeli MárquezAún no hay calificaciones

- Encuesta de MercadeoDocumento3 páginasEncuesta de MercadeoHenry OviedoAún no hay calificaciones

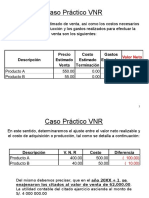

- Caso Práctico VNR 2Documento23 páginasCaso Práctico VNR 2Yanela Mishel93% (14)

- GSC Enfermedad Arterial Periférica Julio 22 2021 Jorge RojasDocumento15 páginasGSC Enfermedad Arterial Periférica Julio 22 2021 Jorge RojasInocencio Fuentes JulioAún no hay calificaciones

- Gmail - CBP One Appointment Scheduled[1]Documento2 páginasGmail - CBP One Appointment Scheduled[1]José CaicedoAún no hay calificaciones

- Enfermedades Laborales Asociadas Al Sistema NerviosoDocumento12 páginasEnfermedades Laborales Asociadas Al Sistema NerviosoRicardo HerreraAún no hay calificaciones

- Balotario de Ejercicios Propuestos Logica de ProgramacionDocumento9 páginasBalotario de Ejercicios Propuestos Logica de ProgramacionMateo FlexandFlashAún no hay calificaciones

- Autorización de Vertimientos de Aguas Residuales IndustrialesDocumento2 páginasAutorización de Vertimientos de Aguas Residuales IndustrialesYhusvert Celsdtinot PinmeedoAún no hay calificaciones

- LogMonitor - Programando Un Sistema de Alertas para Logs Con Node - Js - Back End - Front & BackDocumento4 páginasLogMonitor - Programando Un Sistema de Alertas para Logs Con Node - Js - Back End - Front & BackVero MigAún no hay calificaciones

- Segundo Examen de Fin 2Documento24 páginasSegundo Examen de Fin 2NOGALES ARAMAYO ELIAN BRYANAún no hay calificaciones

- Historia Del Arte - Informe Anual - (2010-2011)Documento7 páginasHistoria Del Arte - Informe Anual - (2010-2011)OEAEAún no hay calificaciones

![Gmail - CBP One Appointment Scheduled[1]](https://imgv2-2-f.scribdassets.com/img/document/740249090/149x198/3df29b2f05/1717786708?v=1)