También podría gustarte

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Curso Renta Liquida ImponibleDocumento179 páginasCurso Renta Liquida ImponibleVictor Javier Aravena FloresAún no hay calificaciones

- Impuesto A La Renta Empresarial: Cierre Tributario Hoja de Ajuste TributarioDocumento71 páginasImpuesto A La Renta Empresarial: Cierre Tributario Hoja de Ajuste TributarioPaula Narro RamirezAún no hay calificaciones

- Impuesto - Diferido - Teorico - Paulone y VeirasDocumento22 páginasImpuesto - Diferido - Teorico - Paulone y VeirasCali JaveAún no hay calificaciones

- 1850465221.impuesto - Diferido - Aplicacion Paulone Veiras PDFDocumento19 páginas1850465221.impuesto - Diferido - Aplicacion Paulone Veiras PDFMANU2406Aún no hay calificaciones

- Renta NetaDocumento9 páginasRenta Netaermeis vallejos yopanAún no hay calificaciones

- 1102 Preguntas Consultorio de Estaìndares InternacionalesDocumento34 páginas1102 Preguntas Consultorio de Estaìndares InternacionalesSilvia María González RoblesAún no hay calificaciones

- Impuesto Diferido AplicacionDocumento22 páginasImpuesto Diferido AplicacionFabricio CampanelloAún no hay calificaciones

- Categorias y RégimenesDocumento13 páginasCategorias y RégimenesÚrsula Ruiz100% (1)

- FRAESDocumento36 páginasFRAEScontabilidad2bAún no hay calificaciones

- Esppfpis Su0701Documento12 páginasEsppfpis Su0701jaimecontabilidadAún no hay calificaciones

- 2.-Trabajo Beneficios TributariosDocumento39 páginas2.-Trabajo Beneficios TributariosDELGADO PIPA YOSSELI ZHARICKAún no hay calificaciones

- Propyme 14 D3 y 14 D8 At2023Documento32 páginasPropyme 14 D3 y 14 D8 At2023esantelizAún no hay calificaciones

- Instructivo Declaracion Jurada 2020 Ingresos 2019Documento3 páginasInstructivo Declaracion Jurada 2020 Ingresos 2019Bernardo GalleguillosAún no hay calificaciones

- Impuesto A La Renta Tarea5Documento6 páginasImpuesto A La Renta Tarea5González Xime100% (1)

- Punto 14Documento13 páginasPunto 14cande barrosoAún no hay calificaciones

- Taller Procedimiento TributarioDocumento7 páginasTaller Procedimiento TributarioAlejandra JimenezAún no hay calificaciones

- Todos Los Casos Practicos Comercio ExteriorDocumento9 páginasTodos Los Casos Practicos Comercio ExteriorCARMEN DEL ROSARIOAún no hay calificaciones

- Derecho Tributario SEM 4Documento22 páginasDerecho Tributario SEM 4aedj4sconisllaalvaradoAún no hay calificaciones

- Actividad 2 Tributaria IIDocumento34 páginasActividad 2 Tributaria IICatherine GarzonAún no hay calificaciones

- Principio de CausalidadDocumento10 páginasPrincipio de CausalidadLorena MacedoAún no hay calificaciones

- Renta Presunta F22Documento8 páginasRenta Presunta F22Rosa Angelica Riquelme LopezAún no hay calificaciones

- Declaración Jurada AnualDocumento6 páginasDeclaración Jurada AnualCristhian PaccoAún no hay calificaciones

- Sesión 12Documento98 páginasSesión 12ANGEL NEISER LOPEZ GALLARDOAún no hay calificaciones

- Pa1 Funda - Eco y ContablesDocumento5 páginasPa1 Funda - Eco y Contablesisrael ariasAún no hay calificaciones

- Clase 1Documento59 páginasClase 1Humberto ConstenlaAún no hay calificaciones

- 130 - 4T 2021 Irpf GuidoDocumento2 páginas130 - 4T 2021 Irpf GuidoGUIDO ADRIAN ROMAGNOLIAún no hay calificaciones

- CLASE FEN DETR19TE1A Modulo 3 RENTAS EMPRESARIALES 04.10 PDFDocumento124 páginasCLASE FEN DETR19TE1A Modulo 3 RENTAS EMPRESARIALES 04.10 PDFCaro BatistaAún no hay calificaciones

- Tributación de Empresas y Sus Dueños - Artículo 14 LIR: Sebastian Pitto VidalDocumento65 páginasTributación de Empresas y Sus Dueños - Artículo 14 LIR: Sebastian Pitto VidalFrancisca Valentina EspinosaAún no hay calificaciones

- Clasificación de RentasDocumento7 páginasClasificación de RentasRous NLAún no hay calificaciones

- Ensayo Personas Naturales Contribuyentes Del Impuesto A La Renta.Documento7 páginasEnsayo Personas Naturales Contribuyentes Del Impuesto A La Renta.diana salazarAún no hay calificaciones

- Preguntas de Participacion en ClasesDocumento12 páginasPreguntas de Participacion en ClasesMELODY LAGUNAAún no hay calificaciones

- Instructivo Declaracion Jurada 2018 PDF 670 KBDocumento3 páginasInstructivo Declaracion Jurada 2018 PDF 670 KBGaston Guillermo BustosAún no hay calificaciones

- Incumplimiento de Las Declaraciones Juradas en Las Empresas..-1Documento13 páginasIncumplimiento de Las Declaraciones Juradas en Las Empresas..-1Eduardo Pepe Melgarejo DíazAún no hay calificaciones

- 10.1. IG - Determinación Impositiva.Documento8 páginas10.1. IG - Determinación Impositiva.gabrielaAún no hay calificaciones

- LIRDocumento2 páginasLIRz84vffnpkyAún no hay calificaciones

- Tipo de RentasDocumento11 páginasTipo de RentasOmarAún no hay calificaciones

- Impuesto A La Renta Tarea4Documento7 páginasImpuesto A La Renta Tarea4González XimeAún no hay calificaciones

- Reemplazo de EquiposDocumento66 páginasReemplazo de EquiposIgnacio Villarroel MacchiavelloAún no hay calificaciones

- Renta de 4ta CategoriaDocumento23 páginasRenta de 4ta CategoriaJoel ParcoAún no hay calificaciones

- Trabajo Práctico #23 MidDocumento17 páginasTrabajo Práctico #23 MidDario DiazAún no hay calificaciones

- Actualidad Empresarial N°. 420 - Actualidad EmpresarialDocumento11 páginasActualidad Empresarial N°. 420 - Actualidad EmpresarialMARCO ANTONIO MALLQUI DIAZAún no hay calificaciones

- RC Iva DependientesDocumento60 páginasRC Iva DependientesMaribel Pinto RodriguezAún no hay calificaciones

- Renta NetaDocumento7 páginasRenta NetaOriana Carrillo TorresAún no hay calificaciones

- AECA - Casos PrácticosDocumento382 páginasAECA - Casos PrácticosJackelyne Bartolo GuerraAún no hay calificaciones

- Casos Practicos Newsletter PDFDocumento210 páginasCasos Practicos Newsletter PDFgarcilopez ruizAún no hay calificaciones

- Casos Practicos Newsletter PDFDocumento233 páginasCasos Practicos Newsletter PDFJulio PeraltaAún no hay calificaciones

- Resumen Parcial 1 Practica ImpositivaDocumento18 páginasResumen Parcial 1 Practica Impositivacrjromero606Aún no hay calificaciones

- Casos Practicos ContabilidadDocumento388 páginasCasos Practicos ContabilidadJuan BenitoAún no hay calificaciones

- AMP502-8000 Sumativo Semana3 Grupal 7.0Documento13 páginasAMP502-8000 Sumativo Semana3 Grupal 7.0carol fernandezAún no hay calificaciones

- LiquidacionDocumento14 páginasLiquidacionAlfredo Perez-Hita MartinezAún no hay calificaciones

- Taller 3 (Autoguardado)Documento16 páginasTaller 3 (Autoguardado)Edwin Carbonell100% (1)

- Capítulo 2 Principales Impuestos Indirectos y DirectosDocumento5 páginasCapítulo 2 Principales Impuestos Indirectos y DirectosJanne A.GAún no hay calificaciones

- Capacitación FACPCE Del 7-5-2020 - IG Personas Jurídicas Cierre 31-12-2019 - Marcelo Dominguez PDFDocumento64 páginasCapacitación FACPCE Del 7-5-2020 - IG Personas Jurídicas Cierre 31-12-2019 - Marcelo Dominguez PDFNicolás LaudadioAún no hay calificaciones

- Dividend OsDocumento16 páginasDividend OsRicardo Daniel OlmosAún no hay calificaciones

- Instructivo Declaracion Jurada 2021 Ingresos 2020Documento3 páginasInstructivo Declaracion Jurada 2021 Ingresos 2020Claudia Seguel OlivaresAún no hay calificaciones

- Modelo 200 Impuesto-de-Sociedades-Blandon-Valero-Jonatan PDFDocumento32 páginasModelo 200 Impuesto-de-Sociedades-Blandon-Valero-Jonatan PDFMarcela Cantón ZuletaAún no hay calificaciones

- Impuesto de Sociedades - Blandon Valero JonatanDocumento32 páginasImpuesto de Sociedades - Blandon Valero Jonatanclaudia100% (2)

- N°1 - Unidad Iii Impto 1° CategoríaDocumento16 páginasN°1 - Unidad Iii Impto 1° Categoríapazb.sanhuezagAún no hay calificaciones

- Caso Practico Modulo 3Documento3 páginasCaso Practico Modulo 3Julieth Morales40% (5)

- Auditoría - Capitulos 1 A 10Documento35 páginasAuditoría - Capitulos 1 A 10dalma marecoAún no hay calificaciones

- Qué Es El Presupuesto NacionalDocumento2 páginasQué Es El Presupuesto Nacionaldalma marecoAún no hay calificaciones

- Modelo de Control Interno Segunda ParteDocumento10 páginasModelo de Control Interno Segunda Partedalma marecoAún no hay calificaciones

- 1 Parcial PlaneamientoDocumento64 páginas1 Parcial Planeamientodalma marecoAún no hay calificaciones

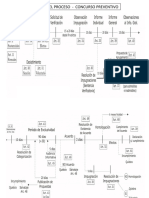

- CUADRO Etapas Proceso Concurso PreventivoDocumento2 páginasCUADRO Etapas Proceso Concurso Preventivodalma marecoAún no hay calificaciones

- Mintzberg Resumen Diseno de Organizaciones EficientesDocumento19 páginasMintzberg Resumen Diseno de Organizaciones Eficientesdalma marecoAún no hay calificaciones

- Guia 1 de Clase Etica 9Documento2 páginasGuia 1 de Clase Etica 9Luis ChinchillaAún no hay calificaciones

- Mapa Conceptual SucesionesDocumento6 páginasMapa Conceptual SucesionesdallanaAún no hay calificaciones

- Ejercicios Derecho de FamiliaDocumento7 páginasEjercicios Derecho de Familialorjamon100% (1)

- ReconvencionDocumento4 páginasReconvencionEtmer BuendiaAún no hay calificaciones

- Esquema Del Proyecto de Tesis - Rabanal y Alvarado (Final)Documento33 páginasEsquema Del Proyecto de Tesis - Rabanal y Alvarado (Final)Puccio PonAún no hay calificaciones

- Demanda DivorcioDocumento3 páginasDemanda DivorcioMiguel Angel Bustillo FriasAún no hay calificaciones

- Demanda de Alimentos-DianaDocumento6 páginasDemanda de Alimentos-DianaMariluz RimacAún no hay calificaciones

- Tema 1-Derecho Sucesiones y DonacionesDocumento14 páginasTema 1-Derecho Sucesiones y DonacionesGerardo Peña Rivas100% (1)

- Sharon OldsDocumento37 páginasSharon OldslushimaAún no hay calificaciones

- Formato para Ficha DecadactilarDocumento2 páginasFormato para Ficha DecadactilarVictor Leonel HernándezAún no hay calificaciones

- Sustitución Regimen MatrimonialDocumento3 páginasSustitución Regimen MatrimonialCarlos Alberto Mella Atton100% (1)

- Control de Lectura Ña CatitaDocumento2 páginasControl de Lectura Ña CatitaFelicitas CiriacoAún no hay calificaciones

- Celebre Matrimonio CivilDocumento3 páginasCelebre Matrimonio CivilEnrique Guillen PerezAún no hay calificaciones

- DemandaDocumento6 páginasDemandaWalter Manuel Fernandez BaletaAún no hay calificaciones

- HItos MAtrimonialesDocumento4 páginasHItos MAtrimonialesJAHAZIEL LINO HERRERA TITOAún no hay calificaciones

- Apelacion Sentencia DivorcioDocumento3 páginasApelacion Sentencia DivorcioRosy Toralva C100% (3)

- Glosario de FamiliaDocumento8 páginasGlosario de FamiliaAna Moya LaraAún no hay calificaciones

- Derecho de FamiliaDocumento6 páginasDerecho de FamiliaGénesis RondónAún no hay calificaciones

- MONOGRAFIA Propuesta Legislativa 2021-IDocumento33 páginasMONOGRAFIA Propuesta Legislativa 2021-IJENKO FASCIOLOAún no hay calificaciones

- Acta de Entrega CargoDocumento4 páginasActa de Entrega CargoMaria Estrella del MarAún no hay calificaciones

- Dialnet AspectosJuridicosFundamentalesEnLosEstudiosDeTitul 5617400 PDFDocumento45 páginasDialnet AspectosJuridicosFundamentalesEnLosEstudiosDeTitul 5617400 PDFMiguel AngelAún no hay calificaciones

- Brindis de BodaDocumento4 páginasBrindis de BodaSol De Sant71% (7)

- La Leyenda de Los VolcanesDocumento15 páginasLa Leyenda de Los VolcanesPat AE0% (1)

- ITALIANAP MARAINI Los Sueños de ClitemnestraDocumento36 páginasITALIANAP MARAINI Los Sueños de Clitemnestraclasesusal100% (4)

- InfidelidadDocumento17 páginasInfidelidadJHON CAMILO ZAPATA MUÑOZAún no hay calificaciones

- Modelo Solicitud para Contraer MatrimonioDocumento2 páginasModelo Solicitud para Contraer MatrimonioArely Moncada AguileraAún no hay calificaciones

- Modelo de Demanda Por ParticiónDocumento2 páginasModelo de Demanda Por ParticiónMauricio Marquez100% (1)

- Acuerdo de DivorcioDocumento3 páginasAcuerdo de DivorcioMoises BolívarAún no hay calificaciones

- Alimentos Adulto MayorDocumento3 páginasAlimentos Adulto MayorJuan J. Pucllas Quispe100% (1)

- Acta de Matrimonio - Aurelio Moreno TorresDocumento1 páginaActa de Matrimonio - Aurelio Moreno Torreslauro reyes100% (1)