También podría gustarte

- Política de Financiación Act 3Documento9 páginasPolítica de Financiación Act 3Guisela Castellanos80% (5)

- Cif MonografiaDocumento12 páginasCif MonografiaEspejo Pacheco Marilyn0% (1)

- CIF: Costos indirectos de fabricaciónDocumento34 páginasCIF: Costos indirectos de fabricaciónGilber Gómez RodríguezAún no hay calificaciones

- Costos indirectos fabricaciónDocumento6 páginasCostos indirectos fabricaciónAnthuaned BorgoAún no hay calificaciones

- Costos IndirectosDocumento6 páginasCostos Indirectosvalentina patiñoAún no hay calificaciones

- Contabilizacion y Control de Costo de Los Costos Indiorectos de FabricacionDocumento24 páginasContabilizacion y Control de Costo de Los Costos Indiorectos de FabricacionANA QAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento6 páginasCostos Indirectos de Fabricaciónandrea-qAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento12 páginasCostos Indirectos de FabricaciónGäbiy LäuräAún no hay calificaciones

- Costos indirectos fabricación: qué son y cómo calcularlosDocumento4 páginasCostos indirectos fabricación: qué son y cómo calcularlosFrancisco JavierAún no hay calificaciones

- Costos IndirectosDocumento5 páginasCostos IndirectosYoger de la RosaAún no hay calificaciones

- Modulo Iv - Trabajo - Contabilidad de Costos IDocumento17 páginasModulo Iv - Trabajo - Contabilidad de Costos IJuliannyAún no hay calificaciones

- Costos o Gastos Indirectos de FabricacionDocumento9 páginasCostos o Gastos Indirectos de FabricacionErick Mamani FloresAún no hay calificaciones

- A3. 1.3 Definicion de Costos Indirectos.Documento15 páginasA3. 1.3 Definicion de Costos Indirectos.Carlos Eduardo AntonioAún no hay calificaciones

- Expo Tratamiento de Costos Indirectos de FabricaciónDocumento4 páginasExpo Tratamiento de Costos Indirectos de FabricaciónLaura FlorezAún no hay calificaciones

- Departamentalización de costosDocumento9 páginasDepartamentalización de costosLaura Stephania Aguilera PinillaAún no hay calificaciones

- Material de Apoyo Unidad VII Costos Indirectos de FabricaciónDocumento32 páginasMaterial de Apoyo Unidad VII Costos Indirectos de FabricaciónDavid Itamar LopezAún no hay calificaciones

- Costos Unidad 4Documento6 páginasCostos Unidad 4Jorge CaceresAún no hay calificaciones

- Administracion de Costos IndirectosDocumento4 páginasAdministracion de Costos IndirectosPedro Javier López MoralesAún no hay calificaciones

- Costos Indirectos FabricaciónDocumento7 páginasCostos Indirectos FabricaciónMonica Lacuta BenitoAún no hay calificaciones

- Presupuesto de Gastos Indirectos de FabricaciónDocumento12 páginasPresupuesto de Gastos Indirectos de FabricaciónFernando Jimenez0% (1)

- 6C Informe Grupal #1 Primer ParcialDocumento12 páginas6C Informe Grupal #1 Primer ParcialNoelia Cedeño RomeroAún no hay calificaciones

- costos indirectos (1)Documento4 páginascostos indirectos (1)Mireya MonroyAún no hay calificaciones

- Costos indirectos de fabricaciónDocumento9 páginasCostos indirectos de fabricaciónjorge arciaAún no hay calificaciones

- ACTIVIDAD No.3 CIFDocumento10 páginasACTIVIDAD No.3 CIFKarenAún no hay calificaciones

- Elementos de Costos Aplicados A La Mano de Obra Directa e Indirecta y Costos Indirectos de FabricaciónDocumento5 páginasElementos de Costos Aplicados A La Mano de Obra Directa e Indirecta y Costos Indirectos de FabricaciónXosue Karim Vargas RenteriaAún no hay calificaciones

- Unidad VDocumento8 páginasUnidad Vmaibelin alvarezAún no hay calificaciones

- Costos Indirectos FabricaciónDocumento9 páginasCostos Indirectos FabricaciónRoberto EscobarAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento10 páginasCostos Indirectos de FabricaciónIsrael BetettaAún no hay calificaciones

- Tema 5Documento7 páginasTema 5Julieta Contreras ColqueAún no hay calificaciones

- Costos Indirectos de FabricacionDocumento15 páginasCostos Indirectos de FabricacionecarmAún no hay calificaciones

- Tema de Costos I 21 de MayoDocumento12 páginasTema de Costos I 21 de MayoYesica HerreraAún no hay calificaciones

- Costos indirectos fabricación Universidad Santa MaríaDocumento12 páginasCostos indirectos fabricación Universidad Santa MaríaIsaac EscudeAún no hay calificaciones

- Tarea 1 P2Documento4 páginasTarea 1 P2Yandry VelasquezAún no hay calificaciones

- GASTOS INDIRECTOS DE FABRICACIONTrabajo de Contabilidad de Costo2Documento34 páginasGASTOS INDIRECTOS DE FABRICACIONTrabajo de Contabilidad de Costo2Aquila Zapata DipresAún no hay calificaciones

- Gastos Indirectos de FabricaciónDocumento7 páginasGastos Indirectos de FabricaciónKeyla Figueroa100% (1)

- Clasificación y Asignación de Los Costos Indirectos de FabricaciónDocumento13 páginasClasificación y Asignación de Los Costos Indirectos de FabricaciónBetty Ynsfran0% (1)

- Costos Indirectos de FabricacionDocumento13 páginasCostos Indirectos de FabricacionJbarber Samuel100% (2)

- Presupuesto de Gastos Indirectos de FabricacionDocumento20 páginasPresupuesto de Gastos Indirectos de Fabricacionlizeth_iceAún no hay calificaciones

- CIF Contabilidad de CostosDocumento2 páginasCIF Contabilidad de CostosJuan PerezAún no hay calificaciones

- USAC Facultad de Ingeniería Gastos de FabricaciónDocumento24 páginasUSAC Facultad de Ingeniería Gastos de FabricaciónFernando VgAún no hay calificaciones

- COSTOSDocumento4 páginasCOSTOSNoe Leonardo Martinez OrellanaAún no hay calificaciones

- GIFDocumento7 páginasGIFEsther PoncioAún no hay calificaciones

- Departamentalización de Los CostosDocumento9 páginasDepartamentalización de Los Costoskathypena2478Aún no hay calificaciones

- Ing Cost # 5 Und # 2 PDFDocumento9 páginasIng Cost # 5 Und # 2 PDFJESUS FRANCISCO LEE CAMARGOAún no hay calificaciones

- Taller CostosDocumento8 páginasTaller CostosSara ZuletaAún no hay calificaciones

- Investigacion No. 3 GIF - 202004356 - José XitumulDocumento11 páginasInvestigacion No. 3 GIF - 202004356 - José XitumulJose fernando Xitumul castañónAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento5 páginasCostos Indirectos de FabricaciónPedro OjedaAún no hay calificaciones

- Presupuesto Gasto de FabricacionDocumento8 páginasPresupuesto Gasto de Fabricacionjuan moises pinedo calvo100% (1)

- Costos Indirectos de FabricacionDocumento5 páginasCostos Indirectos de FabricacionPercy Valentin LUYO RUIZAún no hay calificaciones

- Respuestas Pregunta Dinamizadora Unidad 1Documento3 páginasRespuestas Pregunta Dinamizadora Unidad 1Diego MalvehyAún no hay calificaciones

- Gastos Indirectos de FabricaciónDocumento11 páginasGastos Indirectos de FabricaciónRozyy MazateAún no hay calificaciones

- Costos de ProduccionDocumento11 páginasCostos de ProduccionJennifer FernándezAún no hay calificaciones

- Resumen Capitulo 5Documento3 páginasResumen Capitulo 5Carlos Mario MARTINEZ RAMOSAún no hay calificaciones

- Mano de Obra IndirectaDocumento6 páginasMano de Obra IndirectaAngi Villalva Rodriguez50% (2)

- Control CIFDocumento15 páginasControl CIFcristina martinezAún no hay calificaciones

- GIFDocumento9 páginasGIF201905320gustavoescobarAún no hay calificaciones

- CIF TrabajoDocumento13 páginasCIF TrabajoneiderAún no hay calificaciones

- Invetigacion Gastos Indirectos de FabricaciónDocumento11 páginasInvetigacion Gastos Indirectos de FabricaciónWilliams Josué De León RodríguezAún no hay calificaciones

- Presentacion #6 Asignacion de Costo A Los Dptos - ProductivosDocumento28 páginasPresentacion #6 Asignacion de Costo A Los Dptos - ProductivosCristina RomeroAún no hay calificaciones

- CIF Costos Indirectos de FabricacionDocumento5 páginasCIF Costos Indirectos de Fabricacionhernanvillegas6Aún no hay calificaciones

- TRABAJO MANUSCRITO Y EXPOSICION TributosDocumento10 páginasTRABAJO MANUSCRITO Y EXPOSICION TributosAngelica Prieto ReinaAún no hay calificaciones

- Ordenanza de Satrim 8 de Junio 2018Documento28 páginasOrdenanza de Satrim 8 de Junio 2018Angelica Prieto ReinaAún no hay calificaciones

- Resuelto CustionarioDocumento10 páginasResuelto CustionarioAngelica Prieto ReinaAún no hay calificaciones

- TRABAJO MANUSCRITO Y EXPOSICION TributosDocumento10 páginasTRABAJO MANUSCRITO Y EXPOSICION TributosAngelica Prieto ReinaAún no hay calificaciones

- Providencia Snat.2011.0071 Facturas (Go)Documento7 páginasProvidencia Snat.2011.0071 Facturas (Go)JhoanAparicioAún no hay calificaciones

- CUESTIONARIO TributosDocumento2 páginasCUESTIONARIO TributosAngelica Prieto ReinaAún no hay calificaciones

- Formulario Ari 2021Documento2 páginasFormulario Ari 2021Angelica Prieto ReinaAún no hay calificaciones

- Análisis financieros vertical y horizontalDocumento13 páginasAnálisis financieros vertical y horizontalAngelica Prieto ReinaAún no hay calificaciones

- Marco teórico sobre el control de pago de impuestos sobre espectáculos públicosDocumento60 páginasMarco teórico sobre el control de pago de impuestos sobre espectáculos públicosAngelica Prieto ReinaAún no hay calificaciones

- Indicadores Financieros de Estado Situacion Fianciera. o Balance GeneralDocumento4 páginasIndicadores Financieros de Estado Situacion Fianciera. o Balance GeneralAngelica Prieto ReinaAún no hay calificaciones

- Actividades Sujetas A IslrDocumento108 páginasActividades Sujetas A IslrAngelica Prieto ReinaAún no hay calificaciones

- Estatutos Club Deportivo constitución objetivos miembrosDocumento9 páginasEstatutos Club Deportivo constitución objetivos miembrosDesiree gonzalez100% (4)

- Analis de Estados Financieros Iv EvaluacionDocumento5 páginasAnalis de Estados Financieros Iv EvaluacionAngelica Prieto ReinaAún no hay calificaciones

- Impuesto Sobr La Renta 28-08-21Documento9 páginasImpuesto Sobr La Renta 28-08-21Angelica Prieto ReinaAún no hay calificaciones

- Ejercicio Resuelto 30-08-2021Documento3 páginasEjercicio Resuelto 30-08-2021Angelica Prieto ReinaAún no hay calificaciones

- Clasificacion de Cuentas ContablesDocumento5 páginasClasificacion de Cuentas ContablesAngelica Prieto ReinaAún no hay calificaciones

- Ejercicio NUEVODocumento4 páginasEjercicio NUEVOAngelica Prieto ReinaAún no hay calificaciones

- Estados Financieros Balance de ComprobacionDocumento5 páginasEstados Financieros Balance de ComprobacionAngelica Prieto ReinaAún no hay calificaciones

- Amortización de créditos y cuotas de vehículosDocumento1 páginaAmortización de créditos y cuotas de vehículosAngelica Prieto ReinaAún no hay calificaciones

- Impuesto Sobre La Renta Primera Evaluacion Del Segundo MomentoDocumento6 páginasImpuesto Sobre La Renta Primera Evaluacion Del Segundo MomentoAngelica Prieto ReinaAún no hay calificaciones

- Reglamento de La LocgrDocumento38 páginasReglamento de La LocgrJorelitze IseaAún no hay calificaciones

- Actividades Sujetas A IslrDocumento108 páginasActividades Sujetas A IslrAngelica Prieto ReinaAún no hay calificaciones

- Repuestas de ContraloriaDocumento4 páginasRepuestas de ContraloriaAngelica Prieto ReinaAún no hay calificaciones

- Paleta Primer GradoDocumento11 páginasPaleta Primer GradodilmaAún no hay calificaciones

- Ejercicio NUEVODocumento4 páginasEjercicio NUEVOAngelica Prieto ReinaAún no hay calificaciones

- Contabilidad de CostoDocumento24 páginasContabilidad de CostoAngelica Prieto Reina100% (1)

- Examen Activos FijosDocumento16 páginasExamen Activos FijosAngelica Prieto ReinaAún no hay calificaciones

- Primera Actividad Impuesto Sobre La Renta AudioDocumento3 páginasPrimera Actividad Impuesto Sobre La Renta AudioAngelica Prieto ReinaAún no hay calificaciones

- Presupuesto Maestro, Trabajo GrupalDocumento3 páginasPresupuesto Maestro, Trabajo GrupalFernando FloresAún no hay calificaciones

- Micro 221918Documento8 páginasMicro 221918WILLIAM ALEJANDRO DAZA VARGASAún no hay calificaciones

- Caso Practico Und 3Documento12 páginasCaso Practico Und 3Lizeth CoralAún no hay calificaciones

- Su Su: Delegación Federa L en El Esta D O deDocumento1 páginaSu Su: Delegación Federa L en El Esta D O deMiguel NaranjoAún no hay calificaciones

- Ingenieria de SistemasDocumento7 páginasIngenieria de SistemasMario GaribayAún no hay calificaciones

- KSA870429268 Semanal 861 1 28494Documento1 páginaKSA870429268 Semanal 861 1 28494Asael PerezAún no hay calificaciones

- CL2 cap 12 - Políticas monetaria y fiscalDocumento6 páginasCL2 cap 12 - Políticas monetaria y fiscalmaxelcomentaristaAún no hay calificaciones

- Entreguerra, Crisis Capitalista, Fascismo, New Deal.Documento2 páginasEntreguerra, Crisis Capitalista, Fascismo, New Deal.nicte-haAún no hay calificaciones

- Borme A 2020 88 07Documento10 páginasBorme A 2020 88 07Liberto CarratalaAún no hay calificaciones

- Computo MetricoDocumento1 páginaComputo MetricoTamara EscurraAún no hay calificaciones

- Demanda Otorgamiento de EscriturasDocumento6 páginasDemanda Otorgamiento de EscriturasSalvador Hiracheta ObregonAún no hay calificaciones

- Resumen EjecutivoDocumento4 páginasResumen EjecutivoEDWIN MURAYARI SABALBEASCOAAún no hay calificaciones

- Ejercicios Cesar RodriguezDocumento7 páginasEjercicios Cesar RodriguezDirt BikeAún no hay calificaciones

- Moledora de Carne.Documento6 páginasMoledora de Carne.AnztoyAún no hay calificaciones

- Actividades Promoción Acompañada - REC HUMANOS - 3roa - SPINOZZIDocumento7 páginasActividades Promoción Acompañada - REC HUMANOS - 3roa - SPINOZZIrodri spinozzaAún no hay calificaciones

- Hobsbawm. Industria e Imperio - CompletoDocumento191 páginasHobsbawm. Industria e Imperio - CompletoguidolopeztorresAún no hay calificaciones

- Unidad 3Documento23 páginasUnidad 3Martinez CeciAún no hay calificaciones

- Alba - TCPDocumento8 páginasAlba - TCPOscarfernando Condori colqueAún no hay calificaciones

- Reglamentacion de Enfermeria BreDocumento16 páginasReglamentacion de Enfermeria BreJatziry Monserrat Vázquez GuevaraAún no hay calificaciones

- Pibt 3Documento670 páginasPibt 3HEIDI LIZET PALMA PEREZAún no hay calificaciones

- Túmin, Una Moneda Mexicana Muy Revolucionaria'Documento3 páginasTúmin, Una Moneda Mexicana Muy Revolucionaria'Artz NeoAún no hay calificaciones

- Problemas Interés: 1. de SimpleDocumento13 páginasProblemas Interés: 1. de SimpleGénessis ValeroAún no hay calificaciones

- Manual Uso y Mantenimiento Grúa - Instrucciones Generales FassiDocumento220 páginasManual Uso y Mantenimiento Grúa - Instrucciones Generales FassihugoDiaz1981Aún no hay calificaciones

- Cuadro Sinoptico LucinaDocumento2 páginasCuadro Sinoptico LucinaPerlita Del Mar AntonioAún no hay calificaciones

- Anexo Analisis CuantitativoDocumento12 páginasAnexo Analisis CuantitativoAmira Garcia MeléndezAún no hay calificaciones

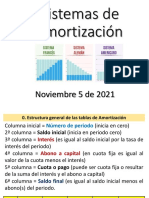

- 2021-11-05-Sistemas de AmortizacionDocumento12 páginas2021-11-05-Sistemas de AmortizacionLEONARDO FABIO ESGUERRA OSPINAAún no hay calificaciones

- Cccbn-El A, B, C, de La Contabilidad Basica, 2021, Parte 2, 1, Con Ajustes Contables, 2021, Doc. Completo, Parte 1Documento14 páginasCccbn-El A, B, C, de La Contabilidad Basica, 2021, Parte 2, 1, Con Ajustes Contables, 2021, Doc. Completo, Parte 1Javier PandoAún no hay calificaciones

- EJERCICIIO 16 P.SDocumento30 páginasEJERCICIIO 16 P.SEmily Madai Ruano Pariona100% (2)

- CUESTIONARIO HOJA DE TRABAJO 6. 16.09.22 - Revisión Del IntentoDocumento4 páginasCUESTIONARIO HOJA DE TRABAJO 6. 16.09.22 - Revisión Del IntentoAcWilsonAún no hay calificaciones