También podría gustarte

- Clasificación y Asignación de Los Costos Indirectos de FabricaciónDocumento13 páginasClasificación y Asignación de Los Costos Indirectos de FabricaciónBetty Ynsfran0% (1)

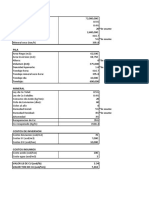

- 6C Informe Grupal #1 Primer ParcialDocumento12 páginas6C Informe Grupal #1 Primer ParcialNoelia Cedeño RomeroAún no hay calificaciones

- Gastos Indirectos de FabricaciónDocumento7 páginasGastos Indirectos de FabricaciónKeyla Figueroa100% (1)

- Costos Indirectos de FabricaciónDocumento12 páginasCostos Indirectos de FabricaciónGäbiy LäuräAún no hay calificaciones

- Costos Indirectos FabricaciónDocumento9 páginasCostos Indirectos FabricaciónRoberto EscobarAún no hay calificaciones

- Costos Indirectos de ProdccionDocumento7 páginasCostos Indirectos de Prodccionsystem_telec_dark7166Aún no hay calificaciones

- Costos Unidad 4Documento6 páginasCostos Unidad 4Jorge CaceresAún no hay calificaciones

- Gastos de FabricaciónDocumento15 páginasGastos de FabricaciónSandino Jose100% (1)

- Material de Apoyo Unidad VII Costos Indirectos de FabricaciónDocumento32 páginasMaterial de Apoyo Unidad VII Costos Indirectos de FabricaciónDavid Itamar LopezAún no hay calificaciones

- Gastos Indirectode Fabricacion - TeoriaDocumento3 páginasGastos Indirectode Fabricacion - TeoriaVanessaAún no hay calificaciones

- Nota Tècnica 5Documento8 páginasNota Tècnica 5Edgar PérezAún no hay calificaciones

- CIF TrabajoDocumento13 páginasCIF TrabajoneiderAún no hay calificaciones

- Costos IndirectosDocumento12 páginasCostos IndirectosAnggie B M'ndzAún no hay calificaciones

- Gastos Indirectos de FabricaciónDocumento11 páginasGastos Indirectos de FabricaciónRozyy MazateAún no hay calificaciones

- CLASE 7 Gastos de Fabricación - Parte 1Documento39 páginasCLASE 7 Gastos de Fabricación - Parte 1Eva LunaAún no hay calificaciones

- Ing Cost # 5 Und # 2 PDFDocumento9 páginasIng Cost # 5 Und # 2 PDFJESUS FRANCISCO LEE CAMARGOAún no hay calificaciones

- Costo 1.9Documento6 páginasCosto 1.9Farid Giuseppe Pinedo SanchezAún no hay calificaciones

- Jhoanny Vargas Costos Indirectos de FabricacionDocumento13 páginasJhoanny Vargas Costos Indirectos de FabricacionAngelica Prieto ReinaAún no hay calificaciones

- Ensayo de Los Costos Indirectos de FabricaciónDocumento9 páginasEnsayo de Los Costos Indirectos de FabricaciónJennifer Zambrano100% (1)

- Microsoft PowerPoint - Contabilidad de Costos - IV - CIF PDFDocumento17 páginasMicrosoft PowerPoint - Contabilidad de Costos - IV - CIF PDFCUSTODIOAún no hay calificaciones

- Cif MonografiaDocumento12 páginasCif MonografiaEspejo Pacheco Marilyn0% (1)

- CIF: Costos indirectos fabricaciónDocumento4 páginasCIF: Costos indirectos fabricaciónAdrian Paz BonillaAún no hay calificaciones

- Investigacion No. 3 GIF - 202004356 - José XitumulDocumento11 páginasInvestigacion No. 3 GIF - 202004356 - José XitumulJose fernando Xitumul castañónAún no hay calificaciones

- Presupuesto de Gastos Indirectos de FabricaciónDocumento12 páginasPresupuesto de Gastos Indirectos de FabricaciónFernando Jimenez0% (1)

- Costeo y control de gastos indirectosDocumento6 páginasCosteo y control de gastos indirectosLeny Peralta PaniaguaAún no hay calificaciones

- Sesión 2Documento39 páginasSesión 2Solange SantosAún no hay calificaciones

- Costos Indirectos de FabricacionDocumento5 páginasCostos Indirectos de FabricacionPercy Valentin LUYO RUIZAún no hay calificaciones

- Mano de Obra IndirectaDocumento6 páginasMano de Obra IndirectaAngi Villalva Rodriguez50% (2)

- costos indirectos (1)Documento4 páginascostos indirectos (1)Mireya MonroyAún no hay calificaciones

- Control CIFDocumento15 páginasControl CIFcristina martinezAún no hay calificaciones

- Costos Indirectos de FabricacionDocumento15 páginasCostos Indirectos de FabricacionecarmAún no hay calificaciones

- Costos o Gastos Indirectos de FabricacionDocumento9 páginasCostos o Gastos Indirectos de FabricacionErick Mamani FloresAún no hay calificaciones

- Ing. de Costos-2020 - 008Documento24 páginasIng. de Costos-2020 - 008Jonathan M PintoAún no hay calificaciones

- USAC Facultad de Ingeniería Gastos de FabricaciónDocumento24 páginasUSAC Facultad de Ingeniería Gastos de FabricaciónFernando VgAún no hay calificaciones

- Resumen de ContaDocumento21 páginasResumen de ContaCristian David Portillo ChavezAún no hay calificaciones

- Elementos de Costos Aplicados A La Mano de Obra Directa e Indirecta y Costos Indirectos de FabricaciónDocumento5 páginasElementos de Costos Aplicados A La Mano de Obra Directa e Indirecta y Costos Indirectos de FabricaciónXosue Karim Vargas RenteriaAún no hay calificaciones

- Gastos Indirectos de FabricaciónDocumento9 páginasGastos Indirectos de FabricaciónFernando Jesé Castillo VelasquezAún no hay calificaciones

- DocumentoDocumento25 páginasDocumentoCristian David Portillo ChavezAún no hay calificaciones

- 4 Gastos de FabricacionDocumento8 páginas4 Gastos de FabricacionFercho MogollonAún no hay calificaciones

- Costos IndirectosDocumento4 páginasCostos IndirectosRAMIREZ SAGAHON EMMANUELAún no hay calificaciones

- 4 Gastos de FabricacionDocumento9 páginas4 Gastos de FabricacionFercho MogollonAún no hay calificaciones

- Unidad 5. Costos ComunesDocumento14 páginasUnidad 5. Costos ComunesStefiiFavierAún no hay calificaciones

- Gastos de fabricación: clasificación, cálculo y distribuciónDocumento9 páginasGastos de fabricación: clasificación, cálculo y distribuciónJefferson MoralesAún no hay calificaciones

- A3. 1.3 Definicion de Costos Indirectos.Documento15 páginasA3. 1.3 Definicion de Costos Indirectos.Carlos Eduardo AntonioAún no hay calificaciones

- Gastos Indirectos de ProduccionDocumento3 páginasGastos Indirectos de ProduccionRubén MazapánAún no hay calificaciones

- Gastos Indirectos de ProduccionDocumento3 páginasGastos Indirectos de ProduccionRoy Andy Carrizales MamaniAún no hay calificaciones

- Lección No. 05 - Gastos Indirectos de FabricaciónDocumento22 páginasLección No. 05 - Gastos Indirectos de FabricaciónsindyyyocAún no hay calificaciones

- Costos comunes de producción: conceptos, naturaleza y clasificaciónDocumento18 páginasCostos comunes de producción: conceptos, naturaleza y clasificaciónMaitena ZubizarretaAún no hay calificaciones

- Gastos indirectos fabricaciónDocumento20 páginasGastos indirectos fabricaciónCristian GarciaAún no hay calificaciones

- CIF MATERIALDocumento2 páginasCIF MATERIALCarola Marcela Mamani PariAún no hay calificaciones

- Costos IndirectosDocumento4 páginasCostos IndirectosLeoo RuiizAún no hay calificaciones

- Presupuesto de Gastos de FabricacionDocumento17 páginasPresupuesto de Gastos de FabricacionYasenia Yolimar Timaure88% (8)

- Costos indirectos fabricación Universidad Santa MaríaDocumento12 páginasCostos indirectos fabricación Universidad Santa MaríaIsaac EscudeAún no hay calificaciones

- Unidad III - Costos Indirectos de FabricacionDocumento32 páginasUnidad III - Costos Indirectos de FabricacionMarcos Duran FelizAún no hay calificaciones

- CIFDocumento28 páginasCIFjuan carlosAún no hay calificaciones

- Lectura 9Documento21 páginasLectura 9Luis GuevaraAún no hay calificaciones

- Presentacion #6 Asignacion de Costo A Los Dptos - ProductivosDocumento28 páginasPresentacion #6 Asignacion de Costo A Los Dptos - ProductivosCristina RomeroAún no hay calificaciones

- Costos Indirectos FabricaciónDocumento7 páginasCostos Indirectos FabricaciónMonica Lacuta BenitoAún no hay calificaciones

- Control Costos Indirectos FabricacionDocumento5 páginasControl Costos Indirectos FabricacionraquelmendezfagundezAún no hay calificaciones

- Control y costeo de materiales en producciónDocumento22 páginasControl y costeo de materiales en producciónJulieta Contreras ColqueAún no hay calificaciones

- Tema 4 MODocumento16 páginasTema 4 MOJulieta Contreras ColqueAún no hay calificaciones

- Presentacion MoDocumento27 páginasPresentacion MoJulieta Contreras ColqueAún no hay calificaciones

- PRACTICADocumento1 páginaPRACTICAJulieta Contreras ColqueAún no hay calificaciones

- Word AcerosDocumento34 páginasWord Aceroscarmen elizabeth espinoza santos100% (1)

- Equipo IndustrialDocumento25 páginasEquipo IndustrialZULLY SUSETE CRUZ CASTILLOAún no hay calificaciones

- Acero para Piezas MecánicasDocumento8 páginasAcero para Piezas Mecánicasmaria reyesAún no hay calificaciones

- 23QR2022TD046Documento195 páginas23QR2022TD046Setbril AmbientalAún no hay calificaciones

- Suzuki PDFDocumento36 páginasSuzuki PDFManu ValeriusAún no hay calificaciones

- Practica 2Documento13 páginasPractica 2Moleculas Quimicas 709Aún no hay calificaciones

- Manual Del Técnico Aplicador de Porcelanato Líquido MéxicoDocumento44 páginasManual Del Técnico Aplicador de Porcelanato Líquido MéxicoAriadne RasgadoAún no hay calificaciones

- Análisis de costos unitarios para construcción en Misiones de menos deDocumento23 páginasAnálisis de costos unitarios para construcción en Misiones de menos de63rm4nAún no hay calificaciones

- Obtencion de Hidroxido de Sodio Pila de DiafragmaDocumento9 páginasObtencion de Hidroxido de Sodio Pila de DiafragmaSusan Cap100% (1)

- Planilla de Metrados OriginalDocumento47 páginasPlanilla de Metrados OriginalWill Malca GutierrezAún no hay calificaciones

- Wuolah-Free-Materiales Cerámicos Tema 1Documento20 páginasWuolah-Free-Materiales Cerámicos Tema 1LIZZ PILIAún no hay calificaciones

- Proceso de extrusión-sopladoDocumento7 páginasProceso de extrusión-sopladoKristian IchinaAún no hay calificaciones

- Criterios Al Realizar Una Instalacion de Gas PDFDocumento96 páginasCriterios Al Realizar Una Instalacion de Gas PDFcgranados14Aún no hay calificaciones

- Proceso de Recuperación de Cobre PDFDocumento13 páginasProceso de Recuperación de Cobre PDFAlejandroAún no hay calificaciones

- Excel Pilas HidrometalurgiaDocumento9 páginasExcel Pilas HidrometalurgiaemiAún no hay calificaciones

- Qué es la electroerosión: mecanizado preciso mediante descargas eléctricasDocumento7 páginasQué es la electroerosión: mecanizado preciso mediante descargas eléctricasMetalurgica GelfoAún no hay calificaciones

- HT Presion Ec 2015Documento2 páginasHT Presion Ec 2015CristianSalazarAún no hay calificaciones

- ALBAÑILERIADocumento30 páginasALBAÑILERIAGabriel Gastelo USATAún no hay calificaciones

- Catalogo Tecnico Sistema Forsa PDFDocumento60 páginasCatalogo Tecnico Sistema Forsa PDFRicardo Montes100% (2)

- Guia Como Hacer Una Tabla de SurfDocumento21 páginasGuia Como Hacer Una Tabla de SurfThelma CamachoAún no hay calificaciones

- Acoplamiento Oxidativo Del MetanoDocumento8 páginasAcoplamiento Oxidativo Del MetanoMarco A. Castillo LudeñaAún no hay calificaciones

- COT 000409 LP - Antapaccay SADocumento5 páginasCOT 000409 LP - Antapaccay SARaul FloresAún no hay calificaciones

- Cálculo Tiempo Exposición FuegoDocumento50 páginasCálculo Tiempo Exposición FuegoStr VicAún no hay calificaciones

- 1.2.2 EXC 01 01 Cuestionario Analisis IndustrialDocumento12 páginas1.2.2 EXC 01 01 Cuestionario Analisis IndustrialGonzalo SilvaAún no hay calificaciones

- Métodos CromatográficosDocumento20 páginasMétodos CromatográficosTherry BoixAún no hay calificaciones

- Manejo Del concreto-GrupoIVDocumento16 páginasManejo Del concreto-GrupoIVANDREA ALMUDENA CAMPOS NUÑEZAún no hay calificaciones

- Dimensiones y pesos de perfiles metálicosDocumento17 páginasDimensiones y pesos de perfiles metálicosRodelar Robles EscobarAún no hay calificaciones

- Examen de Formula Polinomica 23-11Documento17 páginasExamen de Formula Polinomica 23-11Victor Flavio Manrique ZunigaAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Investigación de mercados, para una mejor toma de decisionesDe EverandInvestigación de mercados, para una mejor toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)

- Logística inversa y verde. Sostenibilidad y medio ambienteDe EverandLogística inversa y verde. Sostenibilidad y medio ambienteCalificación: 5 de 5 estrellas5/5 (2)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Gestión Moderna del Mantenimiento Industrial. Principios fundamentalesDe EverandGestión Moderna del Mantenimiento Industrial. Principios fundamentalesCalificación: 2.5 de 5 estrellas2.5/5 (7)