También podría gustarte

- A#9 Melr-2Documento13 páginasA#9 Melr-2Víctor Ramírez Salinas100% (1)

- Practica de Aula Nro 4Documento13 páginasPractica de Aula Nro 4Cesar Cordova Nuñez100% (2)

- Falta 32 y 34Documento13 páginasFalta 32 y 34Luis Maqui SantosAún no hay calificaciones

- Los Alegres 2.0 - Investigación Acción - Costos Hundidos y Costos InevitablesDocumento15 páginasLos Alegres 2.0 - Investigación Acción - Costos Hundidos y Costos InevitablesChris De la Mancha100% (1)

- Preguntas y Problemas - Cap4Documento10 páginasPreguntas y Problemas - Cap4Elias Vargas Vega75% (8)

- Taller 3 Flujo de Caja DiferencialDocumento1 páginaTaller 3 Flujo de Caja DiferencialBeno Ordoñez Contreras25% (4)

- ProyeDocumento3 páginasProyeBrenda LuciaAún no hay calificaciones

- Practica de Aula Nro. 04 PDFDocumento3 páginasPractica de Aula Nro. 04 PDFNayeli SanchezAún no hay calificaciones

- Resumen de Preguntas Zapag 1-5Documento6 páginasResumen de Preguntas Zapag 1-5Omar FloresAún no hay calificaciones

- Valor Presente para Vidas Iguales1Documento8 páginasValor Presente para Vidas Iguales1Yandery Alessandra Sarmiento SalazarAún no hay calificaciones

- Balotario-Administracion FinancieraDocumento5 páginasBalotario-Administracion FinancieraChrstianXavezAún no hay calificaciones

- Capitulo 8 Como Construir Los Flujos de Caja El Proyecto, Grupo 05Documento24 páginasCapitulo 8 Como Construir Los Flujos de Caja El Proyecto, Grupo 05karla Alejandra Acha Mezones100% (1)

- MetroHealth Medical CenterDocumento5 páginasMetroHealth Medical CenterCaroline Cuevas100% (1)

- Ejercicios 8Documento2 páginasEjercicios 8franksjoelAún no hay calificaciones

- Capitulo 13Documento3 páginasCapitulo 13KritoHerrera100% (1)

- Cap 9Documento7 páginasCap 9Gabriel Cisneros100% (2)

- Tasa Interna de RetardoDocumento19 páginasTasa Interna de RetardoLuis Fernando Corzo Gutierrez100% (1)

- Preguntas Gestion de ProyectosDocumento24 páginasPreguntas Gestion de Proyectosjoffre100% (2)

- Valorizacion Concentrados-Dec 04Documento14 páginasValorizacion Concentrados-Dec 04xiasndkasx50% (2)

- Certificado de Especialidad - Semana 3Documento8 páginasCertificado de Especialidad - Semana 3nicol barria0% (1)

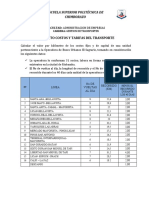

- Proyecto Costos y Tarifas de TransporteDocumento2 páginasProyecto Costos y Tarifas de TransportetrumiguanoAún no hay calificaciones

- Capítulo 6Documento22 páginasCapítulo 6Jair Llapapasca D.Aún no hay calificaciones

- Capitulo 12 SapagDocumento4 páginasCapitulo 12 SapagNicole Acuña ZAún no hay calificaciones

- CAPITULO 6 PROYECTOS FinanazasDocumento7 páginasCAPITULO 6 PROYECTOS FinanazasAlejandra Ortiz Aguilar67% (3)

- CAPITULO-6 Nassir ChampagDocumento5 páginasCAPITULO-6 Nassir Champagedgardubin50% (2)

- Proyecto de AmpliaciónDocumento16 páginasProyecto de AmpliaciónDiego MadrigalAún no hay calificaciones

- Clase 7 - Cap 6 p2Documento11 páginasClase 7 - Cap 6 p2Jose Ontiveros33% (3)

- Flujo de Caja GestionDocumento9 páginasFlujo de Caja GestionJean TisserantAún no hay calificaciones

- Cap. 7 y 8Documento10 páginasCap. 7 y 8Marithza Diana Alcantara DiazAún no hay calificaciones

- Tasa de DescuentoDocumento1 páginaTasa de DescuentoJosepho Sanchez100% (1)

- Actividad 5 FormulacióDocumento11 páginasActividad 5 FormulacióDaniela FloresAún no hay calificaciones

- PROYECTOSDocumento4 páginasPROYECTOSDanilo Velasco CampanaAún no hay calificaciones

- Inversiones en ProyectossDocumento19 páginasInversiones en ProyectossDaniel SuárezAún no hay calificaciones

- La Demanda y Oferta de Mercado Por Calzado de Cuero en La CiudadDocumento2 páginasLa Demanda y Oferta de Mercado Por Calzado de Cuero en La CiudadDeysi Roxana Suclupe GarciaAún no hay calificaciones

- Organismos Reguladores Del Comercio y Del TransporteDocumento12 páginasOrganismos Reguladores Del Comercio y Del Transporteandres suarezAún no hay calificaciones

- Economia Inv2Documento15 páginasEconomia Inv2Wilson GzAún no hay calificaciones

- Ejercicios Gestion de ProyectosDocumento2 páginasEjercicios Gestion de ProyectosCarlos Correa Flore75% (4)

- Unidad 2 Ingenieria EconomicaDocumento33 páginasUnidad 2 Ingenieria EconomicaAntonio HernandezAún no hay calificaciones

- Proyeccion de Ingresos y EgresosDocumento9 páginasProyeccion de Ingresos y EgresosMiguel Angel Cortazar Valencia100% (1)

- Orihuela Robles Angel OsmarDocumento5 páginasOrihuela Robles Angel OsmarMiguelSiancasAún no hay calificaciones

- TrabajoN2 G3 2011-IDocumento5 páginasTrabajoN2 G3 2011-IVladimir Caballa50% (2)

- 2 Fase Proyectos de Inversion UCSMDocumento3 páginas2 Fase Proyectos de Inversion UCSMBryanAlexanderSuri83% (6)

- Unlocked 74341032 Ejemplos Resueltos s8 1 2Documento9 páginasUnlocked 74341032 Ejemplos Resueltos s8 1 2Andres100% (1)

- Preguntas Capítulo N°2Documento9 páginasPreguntas Capítulo N°2Danilo Velasco CampanaAún no hay calificaciones

- Ejercicios Final PiaDocumento12 páginasEjercicios Final PiaGaby Obispo RiveraAún no hay calificaciones

- Practica Docente 5 Capital de Trabajo y Depreciacion 2012Documento3 páginasPractica Docente 5 Capital de Trabajo y Depreciacion 2012Mafer Rodriguez100% (3)

- Ingenieria Economica Cap 5Documento27 páginasIngenieria Economica Cap 5Percy Luque Quea0% (1)

- Ayudantia 4Documento2 páginasAyudantia 4GUSTAVO ALEJANDRO ALFONSO CONTRERAS CHAMORROAún no hay calificaciones

- El Plan Financiero Se Completa Con El AnálisisDocumento6 páginasEl Plan Financiero Se Completa Con El AnálisisYoselin UchihaAún no hay calificaciones

- Metodo de Loc. de PlantaDocumento4 páginasMetodo de Loc. de Plantaelgenial489Aún no hay calificaciones

- Practica de Aula Semana 7 PDFDocumento2 páginasPractica de Aula Semana 7 PDFMelissaReyes33% (3)

- Cuestionarios Capítulos 7 y 8Documento20 páginasCuestionarios Capítulos 7 y 8Max FernandoAún no hay calificaciones

- Taller 2Documento4 páginasTaller 2Alexandra IbáñezAún no hay calificaciones

- Caso Hamburguesas2Documento2 páginasCaso Hamburguesas2Luis DiazAún no hay calificaciones

- Capitulo 8Documento4 páginasCapitulo 8Enoc Matos Dongo83% (6)

- 4 Planeaccion Aproximada de La CapacidadDocumento36 páginas4 Planeaccion Aproximada de La CapacidadIgnacio Casacuberta100% (4)

- Cuestionario Tema 4 Semana 4Documento4 páginasCuestionario Tema 4 Semana 4haroldcfAún no hay calificaciones

- Tema 4 Resumen Pediente.Documento4 páginasTema 4 Resumen Pediente.WILMER EDUARDO OZUNA BUENOAún no hay calificaciones

- Preguntas y Problemas de Costos e Inversiones Del ProyectoDocumento9 páginasPreguntas y Problemas de Costos e Inversiones Del ProyectoGuido LopezAún no hay calificaciones

- Cap 6Documento3 páginasCap 6Paola AlvarezAún no hay calificaciones

- Actividad 3. FORMULACION DE PROYECTOSDocumento20 páginasActividad 3. FORMULACION DE PROYECTOSDaniela FloresAún no hay calificaciones

- Preguntas-Capitulo 6-Quispe Tinoco María ElizabethDocumento4 páginasPreguntas-Capitulo 6-Quispe Tinoco María Elizabethmaria elizabethAún no hay calificaciones

- Trabajo Gestion de ProyectosDocumento10 páginasTrabajo Gestion de ProyectosCESAR GUSTAVO GONZALEZ OJEDAAún no hay calificaciones

- Estudio Técnico, Financiero y Economico Del ProyectoDocumento17 páginasEstudio Técnico, Financiero y Economico Del Proyectozuydellis liendoAún no hay calificaciones

- OptiDocumento2 páginasOptiWilson Stiven Parrado GuzmanAún no hay calificaciones

- 2o. Taller Gestion Empresarial y Proyectos 2021Documento14 páginas2o. Taller Gestion Empresarial y Proyectos 2021Wilson Stiven Parrado GuzmanAún no hay calificaciones

- 160003802-Alexandra Bedoya MuñozDocumento11 páginas160003802-Alexandra Bedoya MuñozWilson Stiven Parrado GuzmanAún no hay calificaciones

- Acfroga Cnjph44dnu-Nnqdlqauwson D2wrlotzlstbmhpclbt0cd963yk Lv8tpgntjtirvh90qcbvwrxqzu-Ezmtozy-ya55suf2qr3cfcc5zlxwwuyy6cefwoakxcxavaqutooorzsbbgq8Documento4 páginasAcfroga Cnjph44dnu-Nnqdlqauwson D2wrlotzlstbmhpclbt0cd963yk Lv8tpgntjtirvh90qcbvwrxqzu-Ezmtozy-ya55suf2qr3cfcc5zlxwwuyy6cefwoakxcxavaqutooorzsbbgq8Wilson Stiven Parrado GuzmanAún no hay calificaciones

- Factura Lurin 18Documento1 páginaFactura Lurin 18Kalil Meneses MolinaAún no hay calificaciones

- Información Financiera: Moneda NacionalDocumento5 páginasInformación Financiera: Moneda Nacionalluis aarón rodriguez jarquinAún no hay calificaciones

- Taller #2-Finanzas PersonalesDocumento3 páginasTaller #2-Finanzas Personalesamed.gonzalezAún no hay calificaciones

- RT 16Documento20 páginasRT 16Juan Jose Ender BokAún no hay calificaciones

- NAVASOFT ERP Administrativo ContableDocumento8 páginasNAVASOFT ERP Administrativo Contablerofer_10Aún no hay calificaciones

- Informe de Estado Fisico Y Finaciero de ObraDocumento3 páginasInforme de Estado Fisico Y Finaciero de ObraAnonymous kNc3WySqa4Aún no hay calificaciones

- Cuenta Nombre de La CuentaDocumento6 páginasCuenta Nombre de La CuentaBrigitte Acuña GonzalezAún no hay calificaciones

- Cuentas Por Pagar Auditori TributariaDocumento28 páginasCuentas Por Pagar Auditori TributariaDaniela Rengifo MaldonadoAún no hay calificaciones

- Estatutos Vigentes Colegio de Contadores Públicos Del Estado LaraDocumento29 páginasEstatutos Vigentes Colegio de Contadores Públicos Del Estado LaraConciencia y CiudadaníaAún no hay calificaciones

- Proceso ContableDocumento32 páginasProceso Contablejanaco196490% (10)

- PDF Cuadernillo de Practicas 1 - Convert - CompressDocumento76 páginasPDF Cuadernillo de Practicas 1 - Convert - CompressJoseph Vladimir Acero Castillo100% (1)

- Ejercicios de PresupuestosDocumento22 páginasEjercicios de PresupuestosNadia Irina67% (3)

- Pa3 - Intrapreneurship G-8 PDFDocumento15 páginasPa3 - Intrapreneurship G-8 PDFRuben Contreras EAún no hay calificaciones

- Taller Metas Proyecto de Vida Finanzas Personales y ProyectoDocumento6 páginasTaller Metas Proyecto de Vida Finanzas Personales y Proyectolady lizeth linares santiestebanAún no hay calificaciones

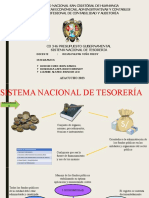

- Sist - TesoreríaDocumento19 páginasSist - TesoreríaANGIELA JAZMIN ARCCE FLORESAún no hay calificaciones

- Nif C18Documento18 páginasNif C18ALEJANDROAún no hay calificaciones

- Tarea 6 FinanzasDocumento6 páginasTarea 6 FinanzasGabby Meddina100% (3)

- Educación Financiera en El Sistema de AhorroDocumento1 páginaEducación Financiera en El Sistema de AhorroJohn ArizaAún no hay calificaciones

- Cantv - Data - CONTRATO MOVILNET Def Ultima VersiónDocumento2 páginasCantv - Data - CONTRATO MOVILNET Def Ultima Versión17103282Aún no hay calificaciones

- Guard Security EcuadorDocumento1 páginaGuard Security EcuadorRicardo Adrian Ramirez MerchanAún no hay calificaciones

- Informe Hortalizas Raul Ultimo Quemar CD TecnotronicDocumento79 páginasInforme Hortalizas Raul Ultimo Quemar CD TecnotronicGiam Alex CzAún no hay calificaciones

- Caso VivaColombiaDocumento24 páginasCaso VivaColombiaEL_MEJORXAún no hay calificaciones

- Manual de Organización y Funciones CODISRADocumento33 páginasManual de Organización y Funciones CODISRAcarlos m dAún no hay calificaciones

- UT05 - ACTIVIDAD 5.4 Con SolucionesDocumento3 páginasUT05 - ACTIVIDAD 5.4 Con Solucionesdavidjb2106Aún no hay calificaciones

- Ejecucion de Garantia HipotecariaDocumento40 páginasEjecucion de Garantia HipotecariaENER ALBERTO VILCHEZ CUEVASAún no hay calificaciones

- Ejercicio en Clase Retencion en La Fuente Metodo 1Documento6 páginasEjercicio en Clase Retencion en La Fuente Metodo 1jardin San LuisAún no hay calificaciones