También podría gustarte

- Sesion 07-08 Ratios o Indicadores FinancierosDocumento22 páginasSesion 07-08 Ratios o Indicadores FinancierosVictor Gabriel Panduro DavilaAún no hay calificaciones

- ADocumento156 páginasAMarcelo QuirogaAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Anexo #08 Caso Practico de Proyeccion de Los IngresosDocumento11 páginasAnexo #08 Caso Practico de Proyeccion de Los IngresosLorena Paty D. Jb C.SAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Resumen Padre Rico Padre PobreDocumento10 páginasResumen Padre Rico Padre PobreCARLOS XAVIEL PEREZ PUJOLSAún no hay calificaciones

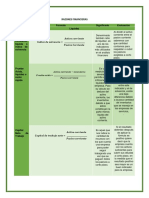

- Ratios Financieros Mapa ConceptualDocumento2 páginasRatios Financieros Mapa ConceptualCarol Herrera100% (3)

- JV - Evidencia1 - Analisis de La Informacion FinancieraDocumento6 páginasJV - Evidencia1 - Analisis de La Informacion Financierajovany100% (3)

- Ratios FinancierosDocumento24 páginasRatios FinancierosYanpol Aguirre YanquiAún no hay calificaciones

- 7-If Indicadores FinancierosDocumento12 páginas7-If Indicadores FinancierosnorlenAún no hay calificaciones

- Venta de MueblesDocumento29 páginasVenta de MueblesJhordi Calderón TuestaAún no hay calificaciones

- Hgfi - U2 Unadm Gestión FinancieraDocumento7 páginasHgfi - U2 Unadm Gestión FinancieraAna M Martínez0% (1)

- Activos IntangiblesDocumento14 páginasActivos IntangiblesErwin Huan100% (1)

- Finanzas y Herramientas AdministrativasDocumento5 páginasFinanzas y Herramientas AdministrativasJUAN FERNANDO ESTUPIÑAN COBAAún no hay calificaciones

- Tarea 1 Indicadores FinacierosDocumento22 páginasTarea 1 Indicadores Finacierospablo pinoAún no hay calificaciones

- LIQUIDEZ, Definición, FómulasDocumento2 páginasLIQUIDEZ, Definición, FómulasJAUNAún no hay calificaciones

- Mapa Conceptual Indicadores FinancierosDocumento9 páginasMapa Conceptual Indicadores FinancierosJUAN ALAPE0% (1)

- TEMA 2 Análisis Estados FinancierosDocumento14 páginasTEMA 2 Análisis Estados Financierosjoa riveraAún no hay calificaciones

- Indicadores FinancierosDocumento4 páginasIndicadores Financierosraul ibanezAún no hay calificaciones

- TEMA 2 Análisis Estados FinancierosDocumento14 páginasTEMA 2 Análisis Estados FinancierosSthefany BritoAún no hay calificaciones

- Mapa Conceptual Sobre Los Índices y Ratios FinancierosDocumento1 páginaMapa Conceptual Sobre Los Índices y Ratios FinancierosPAOansuviAún no hay calificaciones

- Evidencia Indicadores Financieros Actividad 2Documento4 páginasEvidencia Indicadores Financieros Actividad 2jessica daniela sandoval bonillaAún no hay calificaciones

- Unidad 3Documento15 páginasUnidad 3Dayana Gomez AsisAún no hay calificaciones

- Capital de Trabajo-Tarea Sandy DelgadoDocumento8 páginasCapital de Trabajo-Tarea Sandy DelgadoSandy MurilloAún no hay calificaciones

- Ejemplo IndicadoresDocumento1 páginaEjemplo IndicadoresYesica Quintero AvilaAún no hay calificaciones

- Tarea Analisis FinancieroDocumento3 páginasTarea Analisis FinancieroJOSE BOLAÑOAún no hay calificaciones

- Investigacion Razones FinancierasDocumento10 páginasInvestigacion Razones FinancierasNathy Aryhelys PardoAún no hay calificaciones

- Evidencia 1Documento18 páginasEvidencia 1Edu SalasAún no hay calificaciones

- Elementos Basicos de La Contabilidad: NOMBRE: Delia María Marca ArriagaDocumento1 páginaElementos Basicos de La Contabilidad: NOMBRE: Delia María Marca ArriagaMaycol VargasAún no hay calificaciones

- Ratios Financieros - Frank W. Cutipa E.Documento1 páginaRatios Financieros - Frank W. Cutipa E.Frank CutipaAún no hay calificaciones

- Indicadores f90Documento8 páginasIndicadores f90Katherine FernándezAún no hay calificaciones

- A4 HdsaDocumento5 páginasA4 HdsaHugo SarabiaAún no hay calificaciones

- Liquid EzDocumento2 páginasLiquid EzDONIS DINAEL ALVARADO VELASQUEZAún no hay calificaciones

- Mercado Fiannciero Ratio END.-LIQUI-RENTA-ACT.Documento17 páginasMercado Fiannciero Ratio END.-LIQUI-RENTA-ACT.JacquelineAún no hay calificaciones

- Ratios Financieros - MaachDocumento3 páginasRatios Financieros - MaachanalyramirezAún no hay calificaciones

- 10 Indicadores FinancierosDocumento5 páginas10 Indicadores FinancieroswilmarAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro Comparativolauro alberto hernadez cincoAún no hay calificaciones

- Ratios de LiquidezDocumento18 páginasRatios de Liquidezalba rosalesAún no hay calificaciones

- Act 7 Indicadores FinancierosDocumento8 páginasAct 7 Indicadores FinancierosKIMBERLY CHARRY TAVERAAún no hay calificaciones

- Actividad 7 - Investigacion de Indicadores FinancierosDocumento9 páginasActividad 7 - Investigacion de Indicadores Financierosliliana sernaAún no hay calificaciones

- Ratios de Liquidez y RentabilidadDocumento4 páginasRatios de Liquidez y RentabilidadIrvin Luis Llave AnguloAún no hay calificaciones

- Razones Financieras 1Documento5 páginasRazones Financieras 1Gotyman GotymanAún no hay calificaciones

- Cristina IndicadoresDocumento1 páginaCristina Indicadorescristinareyes0708Aún no hay calificaciones

- Indicadores FinancierosDocumento4 páginasIndicadores FinancierosZULAY DANIELA RODRIGUEZ FLORIANAún no hay calificaciones

- Actividad 2 - 203Documento4 páginasActividad 2 - 203Vanessa Lambraño RiveraAún no hay calificaciones

- Ratios FinancierosDocumento18 páginasRatios Financieroskaren turpoAún no hay calificaciones

- JCEM ConceptosDocumento4 páginasJCEM ConceptosJulio EstradaAún no hay calificaciones

- Razones Financieras 2024Documento9 páginasRazones Financieras 2024isismgg13Aún no hay calificaciones

- Indicadores de Gestion (1) HoyDocumento12 páginasIndicadores de Gestion (1) HoyNancy Lorena BRAVO PENAAún no hay calificaciones

- Conta Aporte 3 MapaDocumento4 páginasConta Aporte 3 MapaFernanda SierraAún no hay calificaciones

- Razones Financieras Ixe AlumnosDocumento2 páginasRazones Financieras Ixe AlumnosFany BustosAún no hay calificaciones

- Infografias Grupo 3Documento3 páginasInfografias Grupo 3jerssyAún no hay calificaciones

- Infografias Grupo 3Documento3 páginasInfografias Grupo 3jerssyAún no hay calificaciones

- Actividad 9 AdministracionDocumento2 páginasActividad 9 AdministracionCherrezAún no hay calificaciones

- Balance General Los Frasquitos FinalDocumento5 páginasBalance General Los Frasquitos Finalcarlijipin1Aún no hay calificaciones

- Mapa Conceptual Contabilidad y CostosDocumento2 páginasMapa Conceptual Contabilidad y Costosestelina VasquezAún no hay calificaciones

- Indicadores FinancierosDocumento5 páginasIndicadores FinancierosOscar Augusto ALVAREZ PORRASAún no hay calificaciones

- Guia 31 Interpretencion de Indicadores V.JDocumento4 páginasGuia 31 Interpretencion de Indicadores V.JValeria CastañedaAún no hay calificaciones

- Jessiva Villagra Evaluación 4 CEM101Documento9 páginasJessiva Villagra Evaluación 4 CEM101Jessy Pamela Villagra PinoAún no hay calificaciones

- Ratios Financieros - Frank W. Cutipa E.Documento1 páginaRatios Financieros - Frank W. Cutipa E.Frank CutipaAún no hay calificaciones

- GVEC - CAM - GEFE - 1920 - Unidad 8 Guiada - Análisis Económico-Financiero de La EmpresaDocumento5 páginasGVEC - CAM - GEFE - 1920 - Unidad 8 Guiada - Análisis Económico-Financiero de La EmpresaJesúsAún no hay calificaciones

- Semana #2 - Ratios Financieros.Documento26 páginasSemana #2 - Ratios Financieros.Nayeli Chancasanampa GomezAún no hay calificaciones

- Ratios LiquidezDocumento1 páginaRatios LiquidezCELINE MEDINA HURTADOAún no hay calificaciones

- Balance GeneralDocumento14 páginasBalance GeneralCarolin RamirezAún no hay calificaciones

- Índicadores FinancierosDocumento14 páginasÍndicadores FinancierosDaniela DiazAún no hay calificaciones

- Arnyn Rojas Escalona-Tarea 1 Gestion de Los Negocios InternacionalesDocumento3 páginasArnyn Rojas Escalona-Tarea 1 Gestion de Los Negocios Internacionalespablo pinoAún no hay calificaciones

- Examen CorrienteDocumento5 páginasExamen Corrientepablo pinoAún no hay calificaciones

- Examen CinematicaDocumento10 páginasExamen Cinematicapablo pinoAún no hay calificaciones

- Miguelina Rivas. Ensayo Tema4Documento6 páginasMiguelina Rivas. Ensayo Tema4pablo pinoAún no hay calificaciones

- Trabajo de Linea de TiempoDocumento2 páginasTrabajo de Linea de Tiempopablo pinoAún no hay calificaciones

- Trabajo de Etica 2Documento12 páginasTrabajo de Etica 2pablo pinoAún no hay calificaciones

- Trabajo 1 de EticaDocumento5 páginasTrabajo 1 de Eticapablo pinoAún no hay calificaciones

- Trabajo 1 de Ambiente y Desarrollo Sostenible en VenezuelaDocumento2 páginasTrabajo 1 de Ambiente y Desarrollo Sostenible en Venezuelapablo pino50% (4)

- Trabajo 1 de Problemática Del Desarrollo VenezolanoDocumento4 páginasTrabajo 1 de Problemática Del Desarrollo Venezolanopablo pino0% (1)

- Tarea 1 de Estrategia de NegocioDocumento2 páginasTarea 1 de Estrategia de Negociopablo pinoAún no hay calificaciones

- Apuntes de ContabilidadDocumento14 páginasApuntes de ContabilidadEngelbertAún no hay calificaciones

- Taller N°2 - Ecuaciones Interes Simple e Interes CompuestoDocumento2 páginasTaller N°2 - Ecuaciones Interes Simple e Interes Compuestofredy ortega torresAún no hay calificaciones

- Reclamo Ante Conducef PRLV Banco Santander Mex. Ago 2017 (1) RevisadoDocumento3 páginasReclamo Ante Conducef PRLV Banco Santander Mex. Ago 2017 (1) Revisadojose gonzalezAún no hay calificaciones

- 10 Trabajo de Extractivas Costos Pesqueros 1 1Documento37 páginas10 Trabajo de Extractivas Costos Pesqueros 1 1Rosy Guevara Santillan50% (2)

- Cuestionario Art 1265 - 1295Documento5 páginasCuestionario Art 1265 - 1295Valeria HerreraAún no hay calificaciones

- I Examen I Hemisemestre Ca4-3Documento6 páginasI Examen I Hemisemestre Ca4-3XiikaAndiiAún no hay calificaciones

- Semana Ix - Financiamiento PDFDocumento47 páginasSemana Ix - Financiamiento PDFyacki sanchez romeroAún no hay calificaciones

- Ejercicio Gestión Económica y Financiera de La EmpresaDocumento2 páginasEjercicio Gestión Económica y Financiera de La EmpresaAlberto Cortés NavíoAún no hay calificaciones

- Proyectos de Inversión - Pilsen CallaoDocumento22 páginasProyectos de Inversión - Pilsen CallaoElizabethAún no hay calificaciones

- Capitulo 1 Fundamentos de Ingenieria Economica - Rev ADocumento21 páginasCapitulo 1 Fundamentos de Ingenieria Economica - Rev ADaniel Mercado PadillaAún no hay calificaciones

- Hoja de Trabajo en ExcelDocumento24 páginasHoja de Trabajo en ExcelLuis DominguezAún no hay calificaciones

- Caso Practico Clase 6Documento2 páginasCaso Practico Clase 6Edward GonzalezAún no hay calificaciones

- Examen Parcial - IICASU Cadena de Suministro 2022-1Documento3 páginasExamen Parcial - IICASU Cadena de Suministro 2022-1Saul TicsihuaAún no hay calificaciones

- Catalogo 16-11-22023 - Rev4Documento196 páginasCatalogo 16-11-22023 - Rev4marvic gutierrezAún no hay calificaciones

- Contrato de Arrendamiento CastillejosDocumento4 páginasContrato de Arrendamiento CastillejosrafaelgusAún no hay calificaciones

- Pcge LB AP Empr AgricolaDocumento72 páginasPcge LB AP Empr AgricolaWilfredo PcAún no hay calificaciones

- NIC 31 - Versión en EspañolDocumento12 páginasNIC 31 - Versión en EspañolMAITATOAún no hay calificaciones

- Lección 4 CONTABILIDADDocumento24 páginasLección 4 CONTABILIDADSofia Castillo RomanAún no hay calificaciones

- Tarea 1 de Contabilidad 4 .Documento16 páginasTarea 1 de Contabilidad 4 .lorenny sanchezAún no hay calificaciones

- Glosario de Terminos MicroeconomicosDocumento8 páginasGlosario de Terminos MicroeconomicosJhoana Pichardo ParedesAún no hay calificaciones

- Organizaciones Internacionales en Washington DCDocumento19 páginasOrganizaciones Internacionales en Washington DCYeison HenaoAún no hay calificaciones

- Contabilidad Agropecuaria y Su ImportanciaDocumento44 páginasContabilidad Agropecuaria y Su ImportanciaCarlitos Sánchez100% (1)

- Como Hacer La Contabilidad Del Arquitecto PDFDocumento11 páginasComo Hacer La Contabilidad Del Arquitecto PDFbabka24Aún no hay calificaciones

- Comunicado Prensa Suboficial Cuerpo Administrativo Segundo SemestreDocumento1 páginaComunicado Prensa Suboficial Cuerpo Administrativo Segundo SemestrePeesco Apropiación de TICAún no hay calificaciones

- Tema 5 Instrumentos de Política Económica PDFDocumento22 páginasTema 5 Instrumentos de Política Económica PDFmanullanes100% (1)