100% encontró este documento útil (1 voto)

401 vistas20 páginasProfesionales Nit Bolivia

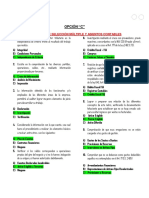

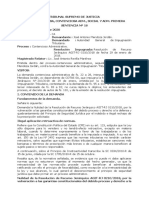

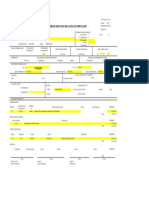

Este documento proporciona información sobre los requisitos, impuestos y obligaciones tributarias para profesionales independientes y oficios en Bolivia. Explica que los profesionales independientes deben obtener un NIT y pagar impuestos como el IVA e IT. También cubre cuando deben presentar formularios de impuestos, enviar libros de compras y ventas, y realizar registros de transacciones mayores a 50,000 bolivianos.

Cargado por

Fernando Botello CarranzaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

401 vistas20 páginasProfesionales Nit Bolivia

Este documento proporciona información sobre los requisitos, impuestos y obligaciones tributarias para profesionales independientes y oficios en Bolivia. Explica que los profesionales independientes deben obtener un NIT y pagar impuestos como el IVA e IT. También cubre cuando deben presentar formularios de impuestos, enviar libros de compras y ventas, y realizar registros de transacciones mayores a 50,000 bolivianos.

Cargado por

Fernando Botello CarranzaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd