También podría gustarte

- Contabilidad Financiera y de SegurosDocumento6 páginasContabilidad Financiera y de SegurosVIRNA GABRIELA ARELLANO ANGELES100% (1)

- Cuestionarios de Derecho MercantilDe EverandCuestionarios de Derecho MercantilCalificación: 5 de 5 estrellas5/5 (4)

- Actividad #4 - Valoracion de Empresas - TradingDocumento5 páginasActividad #4 - Valoracion de Empresas - TradingReinaldo VallejosAún no hay calificaciones

- Tarea5 - Contabilidades EspecialesDocumento8 páginasTarea5 - Contabilidades Especialesalvaro33% (3)

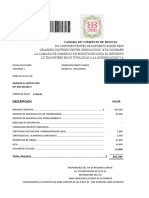

- Factura Camara de ComercioDocumento10 páginasFactura Camara de Comercionatis peñaAún no hay calificaciones

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- Exámenes Test ContabilidadDocumento8 páginasExámenes Test ContabilidadMaría Dolores Gonzálvez AsensioAún no hay calificaciones

- PetroleraDocumento17 páginasPetroleraantonio patzi0% (1)

- Casos Practicos NicsDocumento15 páginasCasos Practicos NicsmaycolAún no hay calificaciones

- Ejercicios Desarrollados y Propuestos de La Cuenta 20 y 24Documento4 páginasEjercicios Desarrollados y Propuestos de La Cuenta 20 y 24Maicol Irigoin Edquen70% (10)

- Ejemplos de Asientos ContablesDocumento8 páginasEjemplos de Asientos Contablesvielca05Aún no hay calificaciones

- Act Apren3 CKRGDocumento6 páginasAct Apren3 CKRGKimberly Ruiz100% (5)

- Unah 3P20 CF014 Tarea 3er ParcialDocumento10 páginasUnah 3P20 CF014 Tarea 3er ParcialAshly Hillary VásquezAún no hay calificaciones

- 2022 Guia ContableDocumento8 páginas2022 Guia ContableBautista NuñezAún no hay calificaciones

- Ejercicios Tema 3 GefeDocumento2 páginasEjercicios Tema 3 Gefeotaniyuwa0% (1)

- Me 2Documento39 páginasMe 2Mauro VargasAún no hay calificaciones

- Ejercicios Programacion Orientada A ObjetosDocumento1 páginaEjercicios Programacion Orientada A ObjetosAnonymous GFmbr7Aún no hay calificaciones

- Tema IDocumento7 páginasTema IsgrutzmancherAún no hay calificaciones

- Cuentas Por CobrarDocumento3 páginasCuentas Por CobrarLuisAún no hay calificaciones

- 1 Parcial Teorico Practico. ContabilidadDocumento3 páginas1 Parcial Teorico Practico. ContabilidadSol Pao NavarlazAún no hay calificaciones

- Ejercicio de Clase Sesión 3 Solución La Cuenta-Ctas de BalanceDocumento4 páginasEjercicio de Clase Sesión 3 Solución La Cuenta-Ctas de BalanceLEYLI YAHAIRA ZAPATA OROZCOAún no hay calificaciones

- Teoría Libros y TP Errores y OmisionesDocumento2 páginasTeoría Libros y TP Errores y OmisionesValentina BeronAún no hay calificaciones

- CONTABILIDAD II - Primer Parcial (1) 2021Documento4 páginasCONTABILIDAD II - Primer Parcial (1) 2021jesus condeAún no hay calificaciones

- 2004 J1cofinDocumento4 páginas2004 J1cofinjoseAún no hay calificaciones

- Financiere EjerciciosDocumento3 páginasFinanciere Ejercicioslauraamartinez793Aún no hay calificaciones

- Ejercicios ContablesDocumento3 páginasEjercicios ContablesLaura ZegarraAún no hay calificaciones

- U.t.2. Práctica. MDocumento6 páginasU.t.2. Práctica. MTania PereraAún no hay calificaciones

- (A) N°7 Demora 10 Días Mercaderías (PCGE)Documento4 páginas(A) N°7 Demora 10 Días Mercaderías (PCGE)DIEGO SEBASTHIAN MEZA ZUNIGAAún no hay calificaciones

- Actividad de ContabilidadDocumento5 páginasActividad de ContabilidadDaniela TorosAún no hay calificaciones

- 633imr2015 2Documento7 páginas633imr2015 2ruben dario guerra chirinosAún no hay calificaciones

- Practica de Eeff 01Documento9 páginasPractica de Eeff 01Manu Cn VargasAún no hay calificaciones

- Ejercicios de Repaso Temas 1 A 8Documento3 páginasEjercicios de Repaso Temas 1 A 8Angy OrtizAún no hay calificaciones

- Contabilidad TP 2 Marzo 2018Documento3 páginasContabilidad TP 2 Marzo 2018Xavier JorgeAún no hay calificaciones

- ContabilidadDocumento40 páginasContabilidadJohnny Gamboa Berrocal100% (1)

- Solucion Taller Final ActivosDocumento14 páginasSolucion Taller Final ActivosAdaulfo MirandaAún no hay calificaciones

- Cuentas de Orden 1Documento4 páginasCuentas de Orden 1Dana AlvaradoAún no hay calificaciones

- Ej de AjustesDocumento8 páginasEj de AjustessandraAún no hay calificaciones

- Asientos 2º Parcial 1º Cuat 19Documento4 páginasAsientos 2º Parcial 1º Cuat 19Franco VignauAún no hay calificaciones

- Ejerciciostema2 PDFDocumento6 páginasEjerciciostema2 PDFAdela Gutierrez0% (1)

- Contabilidad Basica Practicaaa MIRIANDocumento4 páginasContabilidad Basica Practicaaa MIRIANBriyitAún no hay calificaciones

- Practica 1Documento22 páginasPractica 1Yibrán Coronado AriasAún no hay calificaciones

- CONTABILIDAD BANCARIA 2da ParteDocumento13 páginasCONTABILIDAD BANCARIA 2da ParteDaniela Vera PanclasAún no hay calificaciones

- Tema 10 Cep 304Documento7 páginasTema 10 Cep 304DÁniel ZapataAún no hay calificaciones

- Exámen Final Teórico y Practico I-2021Documento1 páginaExámen Final Teórico y Practico I-2021Miguel Angel Mamani AliAún no hay calificaciones

- Practica No. IDocumento6 páginasPractica No. Iomar mejia100% (1)

- Unidad I Los Registros Contable Tema # 1 Ciclo ContableDocumento7 páginasUnidad I Los Registros Contable Tema # 1 Ciclo ContableNicol MavoAún no hay calificaciones

- Practica de Contabilidad I 229Documento4 páginasPractica de Contabilidad I 229Aris JuniorAún no hay calificaciones

- Practico Repaso 1° ParcialDocumento3 páginasPractico Repaso 1° ParcialGisela CordobaAún no hay calificaciones

- Practica 13Documento6 páginasPractica 13Lisseth Vásquez LópezAún no hay calificaciones

- Cuestionarios Emprend. 1bguDocumento13 páginasCuestionarios Emprend. 1bguFlor RomanAún no hay calificaciones

- Ejemplo - Cursograma Ventas A CreditoDocumento2 páginasEjemplo - Cursograma Ventas A CreditoLuVieraAún no hay calificaciones

- Aguillon FabianDocumento18 páginasAguillon Fabianfabi aguillonAún no hay calificaciones

- Contabilidad General 1Documento7 páginasContabilidad General 1Gregory Duran Ochoa100% (1)

- TALLERn2nCONTABILIDADnCONOCIMEINTO 98646ccdcc64ea9Documento2 páginasTALLERn2nCONTABILIDADnCONOCIMEINTO 98646ccdcc64ea9Diana Lisbed Piña SanchezAún no hay calificaciones

- Actividad Aprendizaje 4 Contabilidad Financiera 1Documento5 páginasActividad Aprendizaje 4 Contabilidad Financiera 1Eidalith ArrietaAún no hay calificaciones

- PROVA RJ F 2021I DIREITO - Com RespostasDocumento2 páginasPROVA RJ F 2021I DIREITO - Com RespostasIngrid SilvaAún no hay calificaciones

- 01 Supuestos - Parte 1Documento18 páginas01 Supuestos - Parte 1paula alonsoAún no hay calificaciones

- Guia de Ejercicios Mayores AuxiliaresDocumento3 páginasGuia de Ejercicios Mayores AuxiliaresMichael Mitchell100% (1)

- Ejercicios Del Libro Diario 2017Documento18 páginasEjercicios Del Libro Diario 2017pmarcel19Aún no hay calificaciones

- Origen y Aplicación de Recursos - CASOS PRACTICODocumento6 páginasOrigen y Aplicación de Recursos - CASOS PRACTICOFátima VelázquezAún no hay calificaciones

- Soluci N Gu A LetrasDocumento5 páginasSoluci N Gu A LetrasJite BlurayAún no hay calificaciones

- Gladiador Hipico 180224Documento23 páginasGladiador Hipico 180224ajimenezn_0412Aún no hay calificaciones

- UNIDAD V El Pacto Subregional AndinoDocumento8 páginasUNIDAD V El Pacto Subregional Andinoajimenezn_0412Aún no hay calificaciones

- Reglamento General Final Judelafal 23Documento7 páginasReglamento General Final Judelafal 23ajimenezn_0412Aún no hay calificaciones

- Formato Desarrollo Del ProyectoDocumento6 páginasFormato Desarrollo Del Proyectoajimenezn_0412Aún no hay calificaciones

- Unidad IDocumento3 páginasUnidad Iajimenezn_0412Aún no hay calificaciones

- Dialectica AliDocumento6 páginasDialectica Aliajimenezn_0412Aún no hay calificaciones

- Revista HVD 18FEBDocumento10 páginasRevista HVD 18FEBajimenezn_0412Aún no hay calificaciones

- Al Galope 18 de FebreroDocumento13 páginasAl Galope 18 de Febreroajimenezn_0412100% (1)

- Anexo 14 Aeródromos - 1Documento38 páginasAnexo 14 Aeródromos - 1ajimenezn_0412Aún no hay calificaciones

- Diapositivas de Moral y LucesDocumento15 páginasDiapositivas de Moral y Lucesajimenezn_0412Aún no hay calificaciones

- IntroducciónDocumento4 páginasIntroducciónajimenezn_0412Aún no hay calificaciones

- Infografia Tema 3 y 4 - Derecho Del TrabaoDocumento1 páginaInfografia Tema 3 y 4 - Derecho Del Trabaoajimenezn_0412Aún no hay calificaciones

- MORAL Y LUCES Unidad IDocumento1 páginaMORAL Y LUCES Unidad Iajimenezn_0412Aún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro Comparativoajimenezn_0412Aún no hay calificaciones

- Unidad III MacroeconimiaDocumento10 páginasUnidad III Macroeconimiaajimenezn_0412Aún no hay calificaciones

- Unidad VI DODocumento12 páginasUnidad VI DOajimenezn_0412Aún no hay calificaciones

- Introduccion Del Derecho LaboralDocumento10 páginasIntroduccion Del Derecho Laboralajimenezn_0412Aún no hay calificaciones

- Unidadiicontabilidaddecostos HernándezcindyDocumento5 páginasUnidadiicontabilidaddecostos Hernándezcindyajimenezn_0412Aún no hay calificaciones

- Unidad IDocumento13 páginasUnidad Iajimenezn_0412Aún no hay calificaciones

- Banca ComercialDocumento2 páginasBanca Comercialajimenezn_0412Aún no hay calificaciones

- Unidad IIIDocumento10 páginasUnidad IIIajimenezn_0412Aún no hay calificaciones

- Unidad Ii Mapa ConceptualDocumento1 páginaUnidad Ii Mapa Conceptualajimenezn_0412Aún no hay calificaciones

- Unidad IIDocumento16 páginasUnidad IIajimenezn_0412Aún no hay calificaciones

- Unidad I La MacroeconomiaDocumento13 páginasUnidad I La Macroeconomiaajimenezn_0412Aún no hay calificaciones

- Costo Por ProcesoDocumento3 páginasCosto Por Procesoajimenezn_0412Aún no hay calificaciones

- INTRODUCCIÓNDocumento17 páginasINTRODUCCIÓNajimenezn_0412Aún no hay calificaciones

- Asignacion N 2Documento3 páginasAsignacion N 2ajimenezn_0412Aún no hay calificaciones

- Unidad VDocumento11 páginasUnidad Vajimenezn_0412Aún no hay calificaciones

- Unidad IiDocumento3 páginasUnidad Iiajimenezn_0412Aún no hay calificaciones

- 1 Caso Practico Transacciones Espol Mayo2020Documento24 páginas1 Caso Practico Transacciones Espol Mayo2020Richard Suntaxi Gallegos0% (1)

- Conciliaciones BancariasDocumento4 páginasConciliaciones BancariasMaria DiazAún no hay calificaciones

- Lección 9 Transportes Pasajeros (Aéreo)Documento7 páginasLección 9 Transportes Pasajeros (Aéreo)Deb CasillaAún no hay calificaciones

- PDF Doc E001 4510484515111Documento1 páginaPDF Doc E001 4510484515111DreamITS HopeAún no hay calificaciones

- FORMISLR2.Formato de Retenciones FinalesDocumento180 páginasFORMISLR2.Formato de Retenciones FinalesalciAún no hay calificaciones

- Iva 200Documento5 páginasIva 200Kathrin IgnacioAún no hay calificaciones

- Kfa8112226z6 CFD L269532Documento1 páginaKfa8112226z6 CFD L269532Ruben ElizondoAún no hay calificaciones

- AbDocumento142 páginasAbMarco FernandezAún no hay calificaciones

- SAP Algunas TX FrecuentesDocumento7 páginasSAP Algunas TX FrecuentesDrcytoAún no hay calificaciones

- Manual Enhance PQDocumento7 páginasManual Enhance PQVirginia SuárezAún no hay calificaciones

- Unidad I Mercancia en Consignacion Practica 5Documento7 páginasUnidad I Mercancia en Consignacion Practica 5Angelina AbmrAún no hay calificaciones

- Legajo Imposit Air SRL 08 22Documento30 páginasLegajo Imposit Air SRL 08 22Juan Manuel TomasAún no hay calificaciones

- NIC113Documento4 páginasNIC113coffeepathAún no hay calificaciones

- Sistemas de Amortización ResueltoDocumento32 páginasSistemas de Amortización ResueltoIvan Escobar VargasAún no hay calificaciones

- Counin - Balance Oficial PDFDocumento8 páginasCounin - Balance Oficial PDFAlex Ignacio Candelo MujanaAún no hay calificaciones

- Contabilidad Del Activo Excel Parte A (Buscar Word)Documento10 páginasContabilidad Del Activo Excel Parte A (Buscar Word)Ana Karen Martinez CabreraAún no hay calificaciones

- S-8 Práctica GrupalDocumento3 páginasS-8 Práctica GrupalAslhy Vilela100% (1)

- Modelo de Informe de PagoDocumento1 páginaModelo de Informe de PagoJuan Torres HerreraAún no hay calificaciones

- BudapestDocumento66 páginasBudapestjuanitoAún no hay calificaciones

- Caso Practico 2017-1Documento37 páginasCaso Practico 2017-1sawakoAún no hay calificaciones

- Asientos Contables Hernandez Hnos y Cia PDFDocumento5 páginasAsientos Contables Hernandez Hnos y Cia PDFjackelineAún no hay calificaciones

- Deberes Formales ISLRDocumento53 páginasDeberes Formales ISLRluis daniel pernia godoyAún no hay calificaciones

- SOHODocumento1 páginaSOHOHUBERT DANTE GOMEZ BASILIOAún no hay calificaciones

- Indice de FormatosDocumento3 páginasIndice de FormatosAngela Hernandez laraAún no hay calificaciones

- Evaluación U3Documento7 páginasEvaluación U3Monica PuentesAún no hay calificaciones

- ENERODocumento12 páginasENEROdulceAún no hay calificaciones

- Caso - Practico 2Documento9 páginasCaso - Practico 2rosita preciadoAún no hay calificaciones

- 88 Cuenta F.Documento6 páginas88 Cuenta F.Nelly PilcoAún no hay calificaciones

- Ejercicios BaseDocumento6 páginasEjercicios BaseLily PachacamaAún no hay calificaciones