También podría gustarte

- Autorización para Manejo de Cuentas BancariasDocumento4 páginasAutorización para Manejo de Cuentas BancariasNatalia GonzalezAún no hay calificaciones

- Ejercicio Flujo de EfectivoDocumento8 páginasEjercicio Flujo de EfectivoTalía CharryAún no hay calificaciones

- Balance de Prueba GeneralDocumento3 páginasBalance de Prueba GeneralTalía CharryAún no hay calificaciones

- Balance de Prueba GeneralDocumento9 páginasBalance de Prueba GeneralTalía CharryAún no hay calificaciones

- Estandares Minimos Resolucion 1111Documento83 páginasEstandares Minimos Resolucion 1111WILMER0413Aún no hay calificaciones

- Plantilla Matriz de VesterDocumento7 páginasPlantilla Matriz de VesterTalía CharryAún no hay calificaciones

- Gestión empresarial: variables y muestras aleatoriasDocumento6 páginasGestión empresarial: variables y muestras aleatoriasTalía CharryAún no hay calificaciones

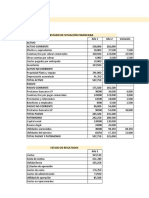

- Estados Financieros Plantilla 2021Documento9 páginasEstados Financieros Plantilla 2021Talía CharryAún no hay calificaciones

- 16 Informe-Final de-Auditoria-áInterna SST PDFDocumento23 páginas16 Informe-Final de-Auditoria-áInterna SST PDFyuliana jaramillo agudeloAún no hay calificaciones

- ADRIANADocumento4 páginasADRIANATalía CharryAún no hay calificaciones

- ADRIANADocumento4 páginasADRIANATalía CharryAún no hay calificaciones

- Evaluacion Inicial SGSST Arl PositivaDocumento36 páginasEvaluacion Inicial SGSST Arl PositivaDavid Fernandez Guerrero100% (4)

- f1.p24.Gth Formato de Evaluacion Inicial Del Sistema de Gestion de Seguridad y Salud en El Trabajo v3Documento51 páginasf1.p24.Gth Formato de Evaluacion Inicial Del Sistema de Gestion de Seguridad y Salud en El Trabajo v3Yoyito PatarroyoAún no hay calificaciones

- FormatoDocumento9 páginasFormatoERIKA JOHANNA MANOSALVA GUTIERREZAún no hay calificaciones

- Estados FinancierosDocumento15 páginasEstados FinancierosTalía CharryAún no hay calificaciones

- Presentación 1Documento14 páginasPresentación 1Talía CharryAún no hay calificaciones

- Taller Variables G EmpresarialDocumento2 páginasTaller Variables G EmpresarialTalía CharryAún no hay calificaciones

- HabilidadesDocumento3 páginasHabilidadesTalía CharryAún no hay calificaciones

- Fujo de Efectivo MétodosDocumento15 páginasFujo de Efectivo MétodosTalía CharryAún no hay calificaciones

- PROYECTO AULA ACTIVIDAD ProcedimentalDocumento6 páginasPROYECTO AULA ACTIVIDAD Procedimentalandrea mendezlujanAún no hay calificaciones

- HabilidadesDocumento3 páginasHabilidadesTalía CharryAún no hay calificaciones

- Evaluacion Ii Estadistica I 2020Documento3 páginasEvaluacion Ii Estadistica I 2020Talía CharryAún no hay calificaciones

- Taller de Estadística: Ejercicios de HomogeneidadDocumento1 páginaTaller de Estadística: Ejercicios de HomogeneidadTalía CharryAún no hay calificaciones

- Constitucion Politica Talia CharryDocumento2 páginasConstitucion Politica Talia CharryTalía CharryAún no hay calificaciones

- Ejericicios en Clase Medidas Centrales y de LocalizaciónDocumento2 páginasEjericicios en Clase Medidas Centrales y de LocalizaciónTalía CharryAún no hay calificaciones

- Competencias tablas y gráficos variables cualitativas y cuantitativasDocumento2 páginasCompetencias tablas y gráficos variables cualitativas y cuantitativasTalía CharryAún no hay calificaciones

- Competencias Del ModuloDocumento1 páginaCompetencias Del ModuloTalía CharryAún no hay calificaciones

- Taller 2 Medidas de DispersionDocumento2 páginasTaller 2 Medidas de DispersionTalía CharryAún no hay calificaciones

- CONSTITUCIONALDocumento16 páginasCONSTITUCIONALTalía CharryAún no hay calificaciones

- Apauntes Clase 21 Sep CL JMDocumento11 páginasApauntes Clase 21 Sep CL JMTalía CharryAún no hay calificaciones

- Mapa MentalDocumento2 páginasMapa MentalTalía CharryAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Contabilidad General - (Grupo b08)Documento10 páginasEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico-Practico - Virtual - Contabilidad General - (Grupo b08)Angela GonzalezAún no hay calificaciones

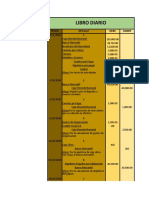

- LibroDiarioEmpresaHuanaco2020Documento39 páginasLibroDiarioEmpresaHuanaco2020Alexander PacoAún no hay calificaciones

- Taller No. 2 PUCDocumento5 páginasTaller No. 2 PUCdamarisAún no hay calificaciones

- CEP-20230125-MBAN01002301250078204717Documento1 páginaCEP-20230125-MBAN01002301250078204717ajoihtv08Aún no hay calificaciones

- Tarotistas en Benavente - Echadoras de Cartas, Echar Las Cartas Del Tarot Con Videntes Y TarotistasDocumento2 páginasTarotistas en Benavente - Echadoras de Cartas, Echar Las Cartas Del Tarot Con Videntes Y TarotistasTarot economicoAún no hay calificaciones

- Tasas Tarifas Davivienda 21 01 2019Documento27 páginasTasas Tarifas Davivienda 21 01 2019ricardo povedaAún no hay calificaciones

- Unidad Iii Eps y DFD Nivel 0 y 1Documento6 páginasUnidad Iii Eps y DFD Nivel 0 y 1lisbeth alvarado parraAún no hay calificaciones

- Indicadores EconomicosDocumento12 páginasIndicadores Economicoswulfran poloAún no hay calificaciones

- Banca electrónica VenezuelaDocumento17 páginasBanca electrónica VenezuelaRaysa P. Rodriguez BautistaAún no hay calificaciones

- Contrato de Tarjeta de Debito Coosadeco VisaDocumento4 páginasContrato de Tarjeta de Debito Coosadeco VisawilliAún no hay calificaciones

- Conciliacion Bancaria PDFDocumento4 páginasConciliacion Bancaria PDFElber GironAún no hay calificaciones

- Contrato bancario para depósitos, CTS y cuentasDocumento13 páginasContrato bancario para depósitos, CTS y cuentasPromingerxAún no hay calificaciones

- Taller Soportes ContablesDocumento36 páginasTaller Soportes ContablesDavid AbaunzaAún no hay calificaciones

- Ejercicios 5-2, 5-3 y 5-4 CorregidasDocumento5 páginasEjercicios 5-2, 5-3 y 5-4 CorregidasmakariosAún no hay calificaciones

- Applecareplus Es TLDocumento23 páginasApplecareplus Es TLirepinkqueen1Aún no hay calificaciones

- Ontrol Ancario: Anual Del SuarioDocumento333 páginasOntrol Ancario: Anual Del SuarioAlberto NarvaezAún no hay calificaciones

- Trabajo de Sistema Financiero.Documento29 páginasTrabajo de Sistema Financiero.Dhannyela JineteAún no hay calificaciones

- Solicitud de Crédito en Pesos para Afiliados Trabajadores de Los Héroes CCAFDocumento3 páginasSolicitud de Crédito en Pesos para Afiliados Trabajadores de Los Héroes CCAFPamela MatamalaAún no hay calificaciones

- GFPI-F-135 Guia de AprendizajeDocumento17 páginasGFPI-F-135 Guia de AprendizajeDubys Esther BELTRAN SANCHEZAún no hay calificaciones

- Solicitud de ViaticosDocumento4 páginasSolicitud de ViaticosHanni MTAún no hay calificaciones

- Comercio Electronico en GuatemalaDocumento21 páginasComercio Electronico en Guatemalazeraus19880% (1)

- FORMATO Pre Pago TrackerDocumento5 páginasFORMATO Pre Pago TrackerKarin SsantizzoAún no hay calificaciones

- Acuerdo Comercial ConstructoraDocumento4 páginasAcuerdo Comercial Constructorayafinsa yafinsaAún no hay calificaciones

- Conciliaciones BancariasDocumento21 páginasConciliaciones BancariasJosselyn Karina Ajú PérezAún no hay calificaciones

- Informe 11641588 PLZ679A MergedDocumento34 páginasInforme 11641588 PLZ679A MergedAmado RamirezAún no hay calificaciones

- La Partida DobleDocumento8 páginasLa Partida DoblePedroAún no hay calificaciones

- Taller Partida Doble - UNIMINUTODocumento2 páginasTaller Partida Doble - UNIMINUTOJOEDUMPMPAún no hay calificaciones

- AWS Service Terms - Spanish TranslationsDocumento48 páginasAWS Service Terms - Spanish TranslationsHalez ZxzxzAún no hay calificaciones

- REGISTRO DE COMPRAS y VENTAS PDFDocumento21 páginasREGISTRO DE COMPRAS y VENTAS PDF02-CF-HU-MARPS ALMENDRA REMUZGO PERALTA100% (1)