También podría gustarte

- (TEMARIO OPOSICIONES) Auxiliar Administrativo - ADAMS Tema03 Las Cortes Generales PDFDocumento38 páginas(TEMARIO OPOSICIONES) Auxiliar Administrativo - ADAMS Tema03 Las Cortes Generales PDF20180322Aún no hay calificaciones

- Politica Fiscal - Mapa Conceptual PDFDocumento2 páginasPolitica Fiscal - Mapa Conceptual PDFNil Son100% (1)

- Mapa Conceptual Deducciones AutorizadasDocumento2 páginasMapa Conceptual Deducciones AutorizadasLuis Gregory100% (1)

- Mapa Conceptual de Los Art.Documento2 páginasMapa Conceptual de Los Art.DIONICIO HERNANDEZ URQUINAún no hay calificaciones

- Cuadro Comparativo Nacional e InternacionalDocumento1 páginaCuadro Comparativo Nacional e Internacionalana rojasAún no hay calificaciones

- Arbol Problemas y Soluciones Ley1943 de 2018Documento1 páginaArbol Problemas y Soluciones Ley1943 de 2018Yulieth75% (4)

- Castillo, CH., Marx, Engels y Las Revoluciones Del Siglo XIX PDFDocumento64 páginasCastillo, CH., Marx, Engels y Las Revoluciones Del Siglo XIX PDFMartin VillaniAún no hay calificaciones

- Actividades Empresariales y ProfesionalesDocumento3 páginasActividades Empresariales y ProfesionalesjosselynAún no hay calificaciones

- Guía 7 Fundamentación TributariaDocumento5 páginasGuía 7 Fundamentación Tributariaoscar100% (1)

- Unidad V Aspectos TributariosDocumento4 páginasUnidad V Aspectos Tributariosthe lol faceAún no hay calificaciones

- Resumen Actividad EconomicaDocumento4 páginasResumen Actividad EconomicaJorge EscobarAún no hay calificaciones

- Actividad 4 Cuadros Sinopticos Facilidades AdministrativasDocumento8 páginasActividad 4 Cuadros Sinopticos Facilidades Administrativaskarla iveth osorio diazAún no hay calificaciones

- De Los Requisitos de Las DeduccionesDocumento5 páginasDe Los Requisitos de Las DeduccionesArad MontalvoAún no hay calificaciones

- Acreditacion Personas Fisicas y MoralesDocumento3 páginasAcreditacion Personas Fisicas y MoralesManuel SantanaAún no hay calificaciones

- Diferencias Entre El Impuesto A Las Ganancias y El Impuesto A Los Ingresos BrutosDocumento2 páginasDiferencias Entre El Impuesto A Las Ganancias y El Impuesto A Los Ingresos BrutosJose Luis PachecoAún no hay calificaciones

- Art201 J Sentencia de Unificación de Deducciones Causalidad Necesidad y ProporcionalidadV2Documento2 páginasArt201 J Sentencia de Unificación de Deducciones Causalidad Necesidad y ProporcionalidadV2Laura CruzAún no hay calificaciones

- Evidencia 4 Blog Planeacion TributariaDocumento4 páginasEvidencia 4 Blog Planeacion TributarialisbethAún no hay calificaciones

- Impuestos Municipales CuadroDocumento7 páginasImpuestos Municipales Cuadroroco.2301100% (1)

- Actividades ContabilidadDocumento16 páginasActividades Contabilidadausttinpulido10Aún no hay calificaciones

- Diapositiva de Recursos Humanos 1: Renta Liquida ImponibleDocumento10 páginasDiapositiva de Recursos Humanos 1: Renta Liquida ImponibleYanetAún no hay calificaciones

- Sistemas de Determinacion TributariaDocumento18 páginasSistemas de Determinacion TributariamarvinAún no hay calificaciones

- Requisitos para La Aceptación de Las Deducciones Declaracion de RentaDocumento22 páginasRequisitos para La Aceptación de Las Deducciones Declaracion de RentawilsonAún no hay calificaciones

- Imp. Soc. M3Documento8 páginasImp. Soc. M3didibalAún no hay calificaciones

- Mapa Mental Impuesto A Las TransaccionesDocumento2 páginasMapa Mental Impuesto A Las TransaccionesAdolfo Altamirano86% (7)

- Deducciones AutorizadasDocumento1 páginaDeducciones AutorizadasPamela ReyesAún no hay calificaciones

- Impuesto Sobre Actividades Económicas Asignados A Los MunicipiosDocumento11 páginasImpuesto Sobre Actividades Económicas Asignados A Los MunicipiosKimberly Contreras LozadaAún no hay calificaciones

- Descuentos y Deducciones TributariosDocumento1 páginaDescuentos y Deducciones TributariosAngelly ReyAún no hay calificaciones

- Fundamentos TributariosDocumento2 páginasFundamentos TributariosDANIEL SANTIAGO SUAREZ CRUZAún no hay calificaciones

- Conta TribDocumento1 páginaConta TribIsrael QuisbertAún no hay calificaciones

- Rejilla Conceptos Tributarios - LMDocumento7 páginasRejilla Conceptos Tributarios - LMSalvatore LuisAún no hay calificaciones

- Generalidades Del Sistema Tributario.Documento6 páginasGeneralidades Del Sistema Tributario.juan davidAún no hay calificaciones

- IMPUESTOSDocumento8 páginasIMPUESTOSSilvia Mirely Bustos Cabrera100% (2)

- Actividad 1Documento11 páginasActividad 1Marta Cardenas MurciaAún no hay calificaciones

- Mapa Impuesto IcaDocumento1 páginaMapa Impuesto IcahectorzabarainAún no hay calificaciones

- Auditoria Del Impuesto A La RentaDocumento22 páginasAuditoria Del Impuesto A La RentaUGAZ GARCIA KEVIN JOSUEAún no hay calificaciones

- Deducciones 2021 SociedadesDocumento43 páginasDeducciones 2021 SociedadesP12RFRAún no hay calificaciones

- Árbol de Problema - REGIMEN TRIBUTARIODocumento1 páginaÁrbol de Problema - REGIMEN TRIBUTARIOAndres felipe Arroyave yepesAún no hay calificaciones

- Impuesto Industria y ComercioDocumento5 páginasImpuesto Industria y ComerciorichardAún no hay calificaciones

- Azul Verde Corporativo Geométrico Estudio de Caso e Informe de Negocios Presentación EmpresarialDocumento16 páginasAzul Verde Corporativo Geométrico Estudio de Caso e Informe de Negocios Presentación Empresarialmiguel robertoAún no hay calificaciones

- M8 U2 S4 YeppDocumento26 páginasM8 U2 S4 YeppYeni PerezAún no hay calificaciones

- Entregable 1 Admon de ImpuestosDocumento3 páginasEntregable 1 Admon de Impuestosolaram2Aún no hay calificaciones

- Mapa Conceptual ImpDocumento4 páginasMapa Conceptual ImpGuadalupe MoralesAún no hay calificaciones

- Guia Practica para La Aplicación de Los Regimenes de Recaudacion de Ingresos Brutos en La Ciudad Autonoma de Buenos Aires y en La Provincia de Buenos AiresDocumento7 páginasGuia Practica para La Aplicación de Los Regimenes de Recaudacion de Ingresos Brutos en La Ciudad Autonoma de Buenos Aires y en La Provincia de Buenos AiresvaleriavarelaAún no hay calificaciones

- 001 NIC 18.inddDocumento4 páginas001 NIC 18.inddJose Bañico QuispeAún no hay calificaciones

- Nic 12 ShirleyDocumento1 páginaNic 12 ShirleyShirley Torres Ramos100% (1)

- Tributario 1Documento11 páginasTributario 1mis tareas tareasAún no hay calificaciones

- Foro N°8Documento11 páginasForo N°8AracelyAún no hay calificaciones

- Sector ConstrucciónDocumento4 páginasSector ConstrucciónCamila LlacaAún no hay calificaciones

- Clasificacion de Los Tributos en HondurasDocumento1 páginaClasificacion de Los Tributos en Honduraselsa torresAún no hay calificaciones

- ESTATUTO TRIBUTARIO NACIONAL - Libro Primero-Impuesto Sobre La Renta y ComplementariosDocumento21 páginasESTATUTO TRIBUTARIO NACIONAL - Libro Primero-Impuesto Sobre La Renta y ComplementariosLaura LargoAún no hay calificaciones

- Material Sesion 6 y 7Documento93 páginasMaterial Sesion 6 y 7ingenierapatriciaAún no hay calificaciones

- Diana Laura Matias Agustin - Act 3 Ingresos y Deducciones de Las Personas Fisicas.Documento5 páginasDiana Laura Matias Agustin - Act 3 Ingresos y Deducciones de Las Personas Fisicas.lauraAún no hay calificaciones

- Actividad 1 - Cuadro Comparativo Reforma TributariaDocumento11 páginasActividad 1 - Cuadro Comparativo Reforma TributariaOscar Augusto ALVAREZ PORRASAún no hay calificaciones

- Trabajo de DerechoDocumento18 páginasTrabajo de DerechoSISAM SASAún no hay calificaciones

- Consigna #1 Mapa ConceptualDocumento1 páginaConsigna #1 Mapa ConceptualNoelia Nicole Jimenez GomezAún no hay calificaciones

- Deducciones yDocumento1 páginaDeducciones yjujuAún no hay calificaciones

- Deducciones yDocumento1 páginaDeducciones yjujuAún no hay calificaciones

- Descuentos y Deducciones TributariosDocumento1 páginaDescuentos y Deducciones TributariosAngelly ReyAún no hay calificaciones

- Sección 29 Impuesto A Las GananciasDocumento1 páginaSección 29 Impuesto A Las GananciasMARIA DE LOS ANGELES HERNANDEZ MELGARAún no hay calificaciones

- Punto 3.3.3Documento3 páginasPunto 3.3.3andres francoortizAún no hay calificaciones

- s5 Impacto TributarioDocumento1 páginas5 Impacto TributariorominaAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2020: Personas MoralesDe EverandEstudio del Impuesto sobre la Renta 2020: Personas MoralesAún no hay calificaciones

- Análisis integral de las deducciones 2019De EverandAnálisis integral de las deducciones 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

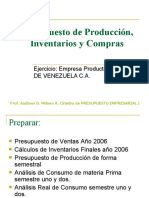

- Ejercicio Presupuesto de Producción, Inventarios y ComprasDocumento9 páginasEjercicio Presupuesto de Producción, Inventarios y ComprasbellizibeibiAún no hay calificaciones

- Panadería Estrella C.ADocumento13 páginasPanadería Estrella C.AbellizibeibiAún no hay calificaciones

- Mercado de Las EuromonedasDocumento9 páginasMercado de Las EuromonedasbellizibeibiAún no hay calificaciones

- Potestad MunicipalDocumento1 páginaPotestad MunicipalbellizibeibiAún no hay calificaciones

- Impuesto de Actividades EconómicasDocumento1 páginaImpuesto de Actividades EconómicasbellizibeibiAún no hay calificaciones

- Sistema Nacional para La Gestión de Riesgos de DesastresDocumento2 páginasSistema Nacional para La Gestión de Riesgos de DesastresNathalia Andrea SierraAún no hay calificaciones

- Nulidad...... Doris RodriguezDocumento6 páginasNulidad...... Doris RodriguezJorge Rodriguez PerezAún no hay calificaciones

- Silabo Realidad Social Peruana Pucp PDFDocumento9 páginasSilabo Realidad Social Peruana Pucp PDFJessica Berrios Espezúa50% (2)

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoLuis Fernando Guadarrama LopezAún no hay calificaciones

- Moises Cabeza JuncoDocumento3 páginasMoises Cabeza JuncolonuxAún no hay calificaciones

- Opinión Osce 81-2021Documento4 páginasOpinión Osce 81-2021LUIS CHAVARRIA ROCHAAún no hay calificaciones

- Evolución Histórica Del Constitucionalismo EspañolDocumento5 páginasEvolución Histórica Del Constitucionalismo EspañolCris G. CarrasAún no hay calificaciones

- Derecho de Autor Entorno A Los Derechos de Autor en ColombiaDocumento36 páginasDerecho de Autor Entorno A Los Derechos de Autor en ColombiaRovira Benavides ValenciaAún no hay calificaciones

- Temario Examen Complexivo Oct22-Feb23Documento9 páginasTemario Examen Complexivo Oct22-Feb23Gustavo GuerraAún no hay calificaciones

- Dictaduras en BoliviaDocumento5 páginasDictaduras en Boliviaalejandra aquino romeroAún no hay calificaciones

- 15 Rev70 SLPDocumento20 páginas15 Rev70 SLPalburquerqueflavia35Aún no hay calificaciones

- Fiscales Que Protegen Al NnaDocumento20 páginasFiscales Que Protegen Al NnaWuil MurdocAún no hay calificaciones

- Exp. 00272-2022-0-0201-JR-CI-01 - Consolidado - 24744-2022Documento9 páginasExp. 00272-2022-0-0201-JR-CI-01 - Consolidado - 24744-2022fisual asesoresAún no hay calificaciones

- Diapositivas de Derecho Procesal Civil IiiDocumento21 páginasDiapositivas de Derecho Procesal Civil IiiYeferson Valeriano GutierrezAún no hay calificaciones

- Actividad 2Documento2 páginasActividad 2daniel centenoAún no hay calificaciones

- Datos, Medios y Elementos de PruebaDocumento12 páginasDatos, Medios y Elementos de Pruebaanahi_mdzAún no hay calificaciones

- Fase 2 Apropiacion Conceptual Grupo 403029 30 1Documento14 páginasFase 2 Apropiacion Conceptual Grupo 403029 30 1Darwin Yela MuñozAún no hay calificaciones

- Soriano Rodríguez, Salvador Héctor - de La Igualdad ConstitucionalDocumento55 páginasSoriano Rodríguez, Salvador Héctor - de La Igualdad ConstitucionalMortycierAún no hay calificaciones

- Actividades Estatuto Autonomia AsturiasDocumento10 páginasActividades Estatuto Autonomia AsturiasBlanca Collado TorañoAún no hay calificaciones

- Medidas Cautelares en Los Procesos ConstitucionalesDocumento17 páginasMedidas Cautelares en Los Procesos ConstitucionalesVivian RavinesAún no hay calificaciones

- Ejercito Zapatista de Liberación NacionalDocumento11 páginasEjercito Zapatista de Liberación NacionalTania Antonio CabrelAún no hay calificaciones

- Autos de VistaDocumento14 páginasAutos de VistaJosué Eduardo Velásquez GrágedaAún no hay calificaciones

- Organigrama FGN Decreto Ley 898 de 2017 PowerPoint 1Documento1 páginaOrganigrama FGN Decreto Ley 898 de 2017 PowerPoint 1yarley quesada santofimioAún no hay calificaciones

- 0247-09 Acta de ConciliaciónDocumento3 páginas0247-09 Acta de ConciliaciónGustavo AlcantaraAún no hay calificaciones

- Audiencia de Tutela de DerechosDocumento5 páginasAudiencia de Tutela de DerechosRuben Guadalupe RiosAún no hay calificaciones

- Marco Legal de Las ContribucionesDocumento21 páginasMarco Legal de Las ContribucionesAdJ_ArG100% (1)

- INTRODUCCION AL DERECHO PENAL LIC HUGO GARCIA IDEP Fase PublicaDocumento70 páginasINTRODUCCION AL DERECHO PENAL LIC HUGO GARCIA IDEP Fase PublicaIsabel PinedaAún no hay calificaciones