También podría gustarte

- Modelo Notas A Los Estados FinancierosDocumento12 páginasModelo Notas A Los Estados FinancierosViviana JojoaAún no hay calificaciones

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)De EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Aún no hay calificaciones

- Preguntas Caso 2 TNDocumento5 páginasPreguntas Caso 2 TNDariana Flores120% (1)

- NORMA CONTABLE No3Documento7 páginasNORMA CONTABLE No3Grover López Miranda100% (1)

- Ejercicio Proyecto Financiero PrácticaDocumento27 páginasEjercicio Proyecto Financiero PrácticaMicky MontealegreAún no hay calificaciones

- Norma de Contabilidad No - 3Documento7 páginasNorma de Contabilidad No - 3Manuel VillanAún no hay calificaciones

- Diseño Organizativo y AdministrativoDocumento22 páginasDiseño Organizativo y AdministrativoOmar Padilla S100% (4)

- NIC 29 de IASB, Información Financiera en Economías HiperinflacionariasDocumento0 páginasNIC 29 de IASB, Información Financiera en Economías Hiperinflacionariasgrishnackh132Aún no hay calificaciones

- 3 - Estados Financieros A Moneda Constante (Ajuste Por InflaDocumento13 páginas3 - Estados Financieros A Moneda Constante (Ajuste Por InflaJuan Carlos Flores B100% (1)

- 03 NC 03 EE - Ff. A Moneda ConstanteDocumento16 páginas03 NC 03 EE - Ff. A Moneda ConstanteÖscar Hêrbas ÄrandiaAún no hay calificaciones

- Procedimientos Documentados ISO 17025Documento3 páginasProcedimientos Documentados ISO 17025adiazcalidadAún no hay calificaciones

- Evaluación U3 LogisticaDocumento6 páginasEvaluación U3 Logisticalineylosadag100% (1)

- Grupo 9 - Estados de Cambio en El Patrimonio NetoDocumento11 páginasGrupo 9 - Estados de Cambio en El Patrimonio NetoDaisy Bautista CuyaAún no hay calificaciones

- Normas Iso 14000Documento29 páginasNormas Iso 14000Wilson CuevaAún no hay calificaciones

- CG Boletin Informativo No 20Documento49 páginasCG Boletin Informativo No 20Espinoza AndreaAún no hay calificaciones

- 01 Cambios en Normas Contables 3 y 6Documento72 páginas01 Cambios en Normas Contables 3 y 6Ariel Bernardo Flores Santos100% (2)

- Guia Practica Seleccion Implantacion ERP LMunizDocumento1 páginaGuia Practica Seleccion Implantacion ERP LMunizcheloAún no hay calificaciones

- Present.. Suspension Del AITBDocumento34 páginasPresent.. Suspension Del AITBSergio JustinianoAún no hay calificaciones

- Historia de La Inflacion en VenezuelaDocumento38 páginasHistoria de La Inflacion en VenezuelaDavidGonzalezAún no hay calificaciones

- Evaluación 1 de API UNEGDocumento4 páginasEvaluación 1 de API UNEGjairo bermudezAún no hay calificaciones

- Unidad Iv Analisis e Interp. Ee - Ff.Documento3 páginasUnidad Iv Analisis e Interp. Ee - Ff.CinthiaAún no hay calificaciones

- Análisis y Comparacion de La Norma Contable 3 FinalDocumento10 páginasAnálisis y Comparacion de La Norma Contable 3 FinalGonzalo M. Villegas Salazar100% (3)

- NIC 1 Presentación de EE FFDocumento27 páginasNIC 1 Presentación de EE FFmarttos06.officialAún no hay calificaciones

- #E-Actividad 2.3 Caso Práctico de Ajuste Por Inflación DAILIMAR SERRANO 23562132Documento21 páginas#E-Actividad 2.3 Caso Práctico de Ajuste Por Inflación DAILIMAR SERRANO 23562132Dailimar serranoAún no hay calificaciones

- Corrección MonetariaDocumento44 páginasCorrección MonetariaDiego Vegas100% (2)

- NC 3 Estados Financieros A Moneda Constante AitbDocumento14 páginasNC 3 Estados Financieros A Moneda Constante Aitblimberth diegoAún no hay calificaciones

- Nic 1 Presentacion de Los Estados FinancierosDocumento20 páginasNic 1 Presentacion de Los Estados FinancierosIsaac Riquero VelezAún no hay calificaciones

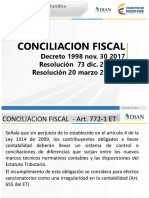

- 2 Conciliacion FiscalDocumento23 páginas2 Conciliacion FiscalVILARETEAún no hay calificaciones

- 24 El-Ajuste-por-Inflacion-de-Estados-ContablesDocumento17 páginas24 El-Ajuste-por-Inflacion-de-Estados-ContablesEASY LEARNINGAún no hay calificaciones

- Reexpresión de Estados FinancierosDocumento9 páginasReexpresión de Estados FinancierosDeybi Hernandez del ValleAún no hay calificaciones

- Lectura Del EcPNDocumento4 páginasLectura Del EcPNCristian970624xDAún no hay calificaciones

- FC03020616 Estado de Variaciones Del Capital Contable PDFDocumento7 páginasFC03020616 Estado de Variaciones Del Capital Contable PDFYan Alvarez100% (1)

- Dto. 37-2001 - Ley Bonificación IncentivoDocumento3 páginasDto. 37-2001 - Ley Bonificación IncentivoHeidy MiliánAún no hay calificaciones

- Ajuste Integral Por InflacionDocumento15 páginasAjuste Integral Por InflacionlucascufreAún no hay calificaciones

- Contabilidad Gerencial Ajuste Por InflaciónDocumento14 páginasContabilidad Gerencial Ajuste Por InflaciónJiss VargasAún no hay calificaciones

- Unidad V Estados Financieros 2015 Inflacion Listo para EnviarDocumento17 páginasUnidad V Estados Financieros 2015 Inflacion Listo para Enviarpattyarias64Aún no hay calificaciones

- Normas ContablesDocumento6 páginasNormas ContablesYULISSA PARRAGA MEDINAAún no hay calificaciones

- Actividad Colaborativa - GubernamentalDocumento11 páginasActividad Colaborativa - GubernamentalJoseliñha Sanchez GuerraAún no hay calificaciones

- AxI - Comision Jovenes - CPCE CABADocumento60 páginasAxI - Comision Jovenes - CPCE CABAcarlos aresAún no hay calificaciones

- 31 Economias Hiperinflacionarias Niif - ADocumento53 páginas31 Economias Hiperinflacionarias Niif - ALIZ SANTILLANAún no hay calificaciones

- EVLUACIÓN 1er PARCIAL ANÁLISIS Y CONTABILIDAD TRIBUTARIA 21 MARZO 2023Documento7 páginasEVLUACIÓN 1er PARCIAL ANÁLISIS Y CONTABILIDAD TRIBUTARIA 21 MARZO 2023Daniela PachecoAún no hay calificaciones

- Reexpresión de Estados Financieros DPCDocumento23 páginasReexpresión de Estados Financieros DPClugoncas100% (1)

- Tributario 1. EnsayoDocumento8 páginasTributario 1. Ensayomis tareas tareasAún no hay calificaciones

- Reanudación Del Ajuste Integral Por Inflación - La Resolución (Facpce) 539 - 2018, Los Cambios en El Poder Adquisitivo de La Moneda y Su Reflejo en La Información ContableDocumento12 páginasReanudación Del Ajuste Integral Por Inflación - La Resolución (Facpce) 539 - 2018, Los Cambios en El Poder Adquisitivo de La Moneda y Su Reflejo en La Información ContableLuisAún no hay calificaciones

- Contabilidad Internacional - Inflación - Uade 2023Documento18 páginasContabilidad Internacional - Inflación - Uade 2023frank PietroniroAún no hay calificaciones

- Finanzas II-2.3-Normas Internacionales de Información Financiera (NIIF) - Parte IDocumento46 páginasFinanzas II-2.3-Normas Internacionales de Información Financiera (NIIF) - Parte IDiego Angulo GómezAún no hay calificaciones

- Mapa Nif B-10Documento19 páginasMapa Nif B-10Dayan SierraAún no hay calificaciones

- 1 TemaDocumento14 páginas1 TemaCamila Dorado AriasAún no hay calificaciones

- Rondi Gustavo - El Estado de Flujo de EfectivoDocumento20 páginasRondi Gustavo - El Estado de Flujo de EfectivoPaola LoyaconiAún no hay calificaciones

- Presentacion de Estados Financieros-Contabilidad GubernamentalDocumento11 páginasPresentacion de Estados Financieros-Contabilidad GubernamentalGaruchi Agu Vacck MassonAún no hay calificaciones

- Clase Nro.01-Presentacion Estados FinancierosDocumento28 páginasClase Nro.01-Presentacion Estados FinancierosMaryuri AlemanAún no hay calificaciones

- Caso de IR y Tributación Sectorial NUMERAL 2. ART104Documento7 páginasCaso de IR y Tributación Sectorial NUMERAL 2. ART104rosa2809Aún no hay calificaciones

- Abrogacion UFV FinalDocumento11 páginasAbrogacion UFV FinalMicky MontealegreAún no hay calificaciones

- AJUSTE POR INFLACION - Mantován FlavioDocumento12 páginasAJUSTE POR INFLACION - Mantován FlavioCarlos María Pastore100% (1)

- Minera Copia ImprimirDocumento46 páginasMinera Copia ImprimirShiomara Ami Rivero YapuchuraAún no hay calificaciones

- Ajuste Por InflacionDocumento13 páginasAjuste Por Inflacionjosecillo13Aún no hay calificaciones

- Tesis de Grado Jhon GuerreroDocumento31 páginasTesis de Grado Jhon GuerreroSebastNAún no hay calificaciones

- DPC 10Documento22 páginasDPC 10roxamareAún no hay calificaciones

- PPPPPP 3Documento10 páginasPPPPPP 3Kate Maberly ALegria AraujoAún no hay calificaciones

- FolletoDocumento2 páginasFolletoGuisell BorrasAún no hay calificaciones

- Efectos de La Inflación en La ContabilidadDocumento15 páginasEfectos de La Inflación en La ContabilidadElizabeth GaHeAún no hay calificaciones

- Origen de La ReexpresionDocumento3 páginasOrigen de La ReexpresionLeonora Aimeé CamachoAún no hay calificaciones

- Guayasamin Anthony Grupo 10 Trabajo 1Documento12 páginasGuayasamin Anthony Grupo 10 Trabajo 1Anthony GuayasaminAún no hay calificaciones

- 01 Cambios en Normas Contables 3 y 6 PDFDocumento72 páginas01 Cambios en Normas Contables 3 y 6 PDFGonzalo Salinas QuispeAún no hay calificaciones

- Contenido Exposición. Norma Internacional de Contabilidad 29Documento35 páginasContenido Exposición. Norma Internacional de Contabilidad 29Andrea ElisaAún no hay calificaciones

- Línea Del Tiempo I.S.L.R.Documento2 páginasLínea Del Tiempo I.S.L.R.Fernando Spagnol100% (3)

- Compendio Fiscal correlacionado artículo por artículo 2019De EverandCompendio Fiscal correlacionado artículo por artículo 2019Aún no hay calificaciones

- Seminario "Constitucion de Empresas en Bolivia"Documento71 páginasSeminario "Constitucion de Empresas en Bolivia"Micky MontealegreAún no hay calificaciones

- GUIA RC - IVA Sector PúblicoDocumento19 páginasGUIA RC - IVA Sector PúblicoMicky MontealegreAún no hay calificaciones

- rnd10 0002 08Documento2 páginasrnd10 0002 08Micky MontealegreAún no hay calificaciones

- RND 102000000044Documento5 páginasRND 102000000044Micky MontealegreAún no hay calificaciones

- 4 Libro Ley 843-12-20Documento536 páginas4 Libro Ley 843-12-20Micky MontealegreAún no hay calificaciones

- Ley 414 Cuarentena Dinámica Condicionada La Paz HAMDocumento13 páginasLey 414 Cuarentena Dinámica Condicionada La Paz HAMMicky MontealegreAún no hay calificaciones

- Ley 415 Reactivación Actividades Econímicas Emergencia Sanitaria HAMDocumento8 páginasLey 415 Reactivación Actividades Econímicas Emergencia Sanitaria HAMMicky MontealegreAún no hay calificaciones

- Abrogacion UFV FinalDocumento11 páginasAbrogacion UFV FinalMicky MontealegreAún no hay calificaciones

- Boletin Contribuyentes GracoDocumento2 páginasBoletin Contribuyentes GracoMicky MontealegreAún no hay calificaciones

- Alimentos y AlimentacionDocumento21 páginasAlimentos y AlimentacionMicky Montealegre0% (1)

- REGPROYMODELOeeffDocumento3 páginasREGPROYMODELOeeffMicky MontealegreAún no hay calificaciones

- FlujosDocumento9 páginasFlujosMicky MontealegreAún no hay calificaciones

- Sesión 3Documento29 páginasSesión 3Micky MontealegreAún no hay calificaciones

- Quiz 1 de Comercio InternacionalDocumento7 páginasQuiz 1 de Comercio Internacionalyarima1428100% (1)

- TAREA 6 MicroeconomíaDocumento4 páginasTAREA 6 MicroeconomíaSara Contreras100% (1)

- Ut 1 Ptmo-Dudoso Cobro-Nóminas y AlquilerDocumento9 páginasUt 1 Ptmo-Dudoso Cobro-Nóminas y AlquilerAlba Gómez DomínguezAún no hay calificaciones

- Aseguramiento Calidad MetalmecanicaDocumento6 páginasAseguramiento Calidad MetalmecanicaRuben Cruz SAún no hay calificaciones

- Descripción de Actividades Basado en El Modelo de Desarrollo o ConstrucciónDocumento3 páginasDescripción de Actividades Basado en El Modelo de Desarrollo o ConstrucciónMerary z LopezAún no hay calificaciones

- Matriz Partes Interesadas 03-2022Documento3 páginasMatriz Partes Interesadas 03-2022hseq CiAún no hay calificaciones

- Mapa ConceptualDocumento25 páginasMapa Conceptualolivia pinedaAún no hay calificaciones

- Trabajo de Seguridad Informática - Laudon & Laudon (Carlos Alcalá)Documento4 páginasTrabajo de Seguridad Informática - Laudon & Laudon (Carlos Alcalá)carlos javier alcala orozcoAún no hay calificaciones

- Magister Control GestionDocumento6 páginasMagister Control GestionAlejandro Quezada VerdugoAún no hay calificaciones

- C.N.S OriginalDocumento7 páginasC.N.S OriginalHeriberto DehezaAún no hay calificaciones

- OrganigramaDocumento3 páginasOrganigramaJose Isabel DzulAún no hay calificaciones

- TG M3 Dirección Estratégica de PersonasDocumento4 páginasTG M3 Dirección Estratégica de PersonasGiselleAlvarezOchoa50% (2)

- Escalante Magaña Ximena 4 C, 4 V, 4 PDocumento2 páginasEscalante Magaña Ximena 4 C, 4 V, 4 PXimena EscalanteAún no hay calificaciones

- ESQUEMA - RESUMEN Unidad 1 - COMUNICACIONDocumento2 páginasESQUEMA - RESUMEN Unidad 1 - COMUNICACIONAmbos HermanosAún no hay calificaciones

- 13 Tesina Procesos Clientes, EsiqieDocumento84 páginas13 Tesina Procesos Clientes, EsiqieEfrain LomeAún no hay calificaciones

- Ensayo ReflexivoDocumento6 páginasEnsayo ReflexivoAndrea SierraAún no hay calificaciones

- Ensayo Sobre StarbucksDocumento41 páginasEnsayo Sobre StarbucksJhordan Marcos H. BravoAún no hay calificaciones

- Auditoria OperativaDocumento7 páginasAuditoria OperativaWalter MirandaAún no hay calificaciones

- Manual Director ComercialDocumento2 páginasManual Director ComercialJose Prieto SuarezAún no hay calificaciones

- Administración y La Sociedad ModernaDocumento10 páginasAdministración y La Sociedad ModernaGaby Monserrate Aguirre CalánAún no hay calificaciones

- Unidad I - Adm. de Ventas y Su Relacion Con El MarketingDocumento36 páginasUnidad I - Adm. de Ventas y Su Relacion Con El MarketingGleny AlmonteAún no hay calificaciones

- INVENTARIOS Ejemplos 09 Marzo 2021Documento20 páginasINVENTARIOS Ejemplos 09 Marzo 2021NaytrusAún no hay calificaciones

- Ev Practica Facturas AgrupadasDocumento28 páginasEv Practica Facturas AgrupadasantonioAún no hay calificaciones

- Cuadro Comparat. (EPS y Cooperativas)Documento3 páginasCuadro Comparat. (EPS y Cooperativas)Yamilet GimenezAún no hay calificaciones