También podría gustarte

- Entregaable 2 - Grupo Nº3Documento55 páginasEntregaable 2 - Grupo Nº3Vale LuAún no hay calificaciones

- Ejercicio Resuelto 1Documento46 páginasEjercicio Resuelto 1javier parraAún no hay calificaciones

- Universidad Católica de Santa María: RUC 20141637941 Boleta de Venta Electronica B046 - 00309569Documento1 páginaUniversidad Católica de Santa María: RUC 20141637941 Boleta de Venta Electronica B046 - 00309569RENZO ALEXANDER HANCCO CUTIAún no hay calificaciones

- Grupo - 02 Cacao Peru TradingDocumento31 páginasGrupo - 02 Cacao Peru TradingGhina Quijano Carbajal100% (1)

- TA2 CursoIntegrador 2Documento15 páginasTA2 CursoIntegrador 2krystelAún no hay calificaciones

- TAREA N03 Castillo Vilchez TerryDocumento9 páginasTAREA N03 Castillo Vilchez TerryTerry Castillo VilchezAún no hay calificaciones

- Declaración Sustitutoria y Declaración RectificatoríaDocumento2 páginasDeclaración Sustitutoria y Declaración RectificatoríaJorge RamosAún no hay calificaciones

- Proyecto de Tesis (Modelo)Documento55 páginasProyecto de Tesis (Modelo)Sergio Orlando Mendoza100% (1)

- Caso Practico RomeroDocumento8 páginasCaso Practico RomeroHarold Fernandez SolorzanoAún no hay calificaciones

- Tasa Activa BBVADocumento5 páginasTasa Activa BBVAAnonymous BQOxf8XX58Aún no hay calificaciones

- Costos y gastos de carpintería en 2018Documento5 páginasCostos y gastos de carpintería en 2018LeonardoAún no hay calificaciones

- Metodología Cascada - S12Documento11 páginasMetodología Cascada - S12dariana sanchezAún no hay calificaciones

- GestiónDocumento4 páginasGestiónMaría Guadalupe Mejía ArgelAún no hay calificaciones

- UNIDAD II.3. - Dualidad EconómicaDocumento16 páginasUNIDAD II.3. - Dualidad EconómicaAndrés Torres LamasAún no hay calificaciones

- Examen Final - Grupo 6 Problemas y Desafíos Del Perú ActualDocumento3 páginasExamen Final - Grupo 6 Problemas y Desafíos Del Perú ActualOscar Paredes IncaAún no hay calificaciones

- Examen Final IND9-1Documento3 páginasExamen Final IND9-1Maria HuancaAún no hay calificaciones

- Producción y capacidad de detergentesDocumento2 páginasProducción y capacidad de detergentesSantiago Silva Duque100% (1)

- Costo Marginal y Utilidad MarginalDocumento7 páginasCosto Marginal y Utilidad MarginalAnonymous WbzY60XGOAún no hay calificaciones

- Diagnostico EmpresarialDocumento35 páginasDiagnostico EmpresarialAnonymous vQunkfpAMAún no hay calificaciones

- Roble S.A.CDocumento4 páginasRoble S.A.CClaudia Celeste Dávila RáezAún no hay calificaciones

- Las mejores empresas para trabajar según ExameDocumento3 páginasLas mejores empresas para trabajar según ExameALEXANDER DE OROAún no hay calificaciones

- Calcula tasas de interés nominal y efectivaDocumento6 páginasCalcula tasas de interés nominal y efectivaAlonso Lévano SotoAún no hay calificaciones

- Escrito Contratos Con Normas ApaDocumento5 páginasEscrito Contratos Con Normas ApaleidyAún no hay calificaciones

- Evolución Del Derecho Empresarial ResumenDocumento2 páginasEvolución Del Derecho Empresarial ResumenKEVIN CHAPOAún no hay calificaciones

- Caso Empresa Gloria Analisis Vertical y HorizontalDocumento2 páginasCaso Empresa Gloria Analisis Vertical y HorizontalCesar TrebejoAún no hay calificaciones

- Costos producción zapatosDocumento1 páginaCostos producción zapatosDanilo ArgumedoAún no hay calificaciones

- TA2 - LABORAL Corregido 05-11-2021-40Documento9 páginasTA2 - LABORAL Corregido 05-11-2021-40Fernando AlvarezAún no hay calificaciones

- DAP YogurtDocumento3 páginasDAP YogurtKATTY LUCIA FIESTAS GENNENNAún no hay calificaciones

- Ficha Ruc 1 Mayo SRLDocumento3 páginasFicha Ruc 1 Mayo SRLalbertoAún no hay calificaciones

- TA 1 - Costos y PresupuestosDocumento10 páginasTA 1 - Costos y PresupuestosPablo Porras AndiaAún no hay calificaciones

- U4 - S8 - Ejercicios para La Actividad VirtualDocumento2 páginasU4 - S8 - Ejercicios para La Actividad VirtualRobinson Ruben Claudio SantosAún no hay calificaciones

- Características entorno decisiónDocumento9 páginasCaracterísticas entorno decisiónLeidyAún no hay calificaciones

- Concepto de Hipótesis de Incidencia TributariaDocumento4 páginasConcepto de Hipótesis de Incidencia TributariaZebluque100% (1)

- Teorías del IR: Renta-producto, flujo riqueza y consumo más patrimonioDocumento22 páginasTeorías del IR: Renta-producto, flujo riqueza y consumo más patrimonioRubenDiazHernandezAún no hay calificaciones

- Examen Final de Ingenieria EconomicaDocumento5 páginasExamen Final de Ingenieria EconomicaAndrea NavarroAún no hay calificaciones

- Lineamientos para La Tarea Académica 3Documento2 páginasLineamientos para La Tarea Académica 3leidy maria ñaupari floresAún no hay calificaciones

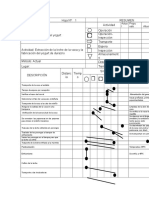

- Diagrama de Ishikawa Problema de TuercasDocumento1 páginaDiagrama de Ishikawa Problema de TuercasJose GarciaAún no hay calificaciones

- Plan estratégico de transportes Wari PalominoDocumento37 páginasPlan estratégico de transportes Wari PalominoYONAS PISCOAún no hay calificaciones

- Contratos Afines Que Se Distancian Del Contrato de TrabajoDocumento18 páginasContratos Afines Que Se Distancian Del Contrato de TrabajodariAún no hay calificaciones

- Impacto Tributario de Las NIIF - TA2Documento22 páginasImpacto Tributario de Las NIIF - TA2luisAún no hay calificaciones

- Caso ChocotejasDocumento8 páginasCaso ChocotejasRonny Baltazar H P - COD. ASOC. ADPR NoA2852016Aún no hay calificaciones

- Requisitos - Empresa UnipersonalDocumento2 páginasRequisitos - Empresa UnipersonalBenjamin Chavez ChuquimiaAún no hay calificaciones

- Bsfjab FBAOFBSAHVFSABFDocumento1 páginaBsfjab FBAOFBSAHVFSABFrafael melendezAún no hay calificaciones

- Costos_procesos_maderaDocumento21 páginasCostos_procesos_maderamichelson buster manchego rodriguezAún no hay calificaciones

- Tarea Académica Procesal AdministrativoDocumento5 páginasTarea Académica Procesal AdministrativoWild'rRacchumiLaTorreAún no hay calificaciones

- 08-ML8-Estados Financieros Basicos F - Caso - Computer SacDocumento7 páginas08-ML8-Estados Financieros Basicos F - Caso - Computer Sacjzedano95Aún no hay calificaciones

- S06.s1 - FODA Y Test BezingerDocumento8 páginasS06.s1 - FODA Y Test BezingerDisco LexicoAún no hay calificaciones

- Resumen Presupuesto de VentaDocumento6 páginasResumen Presupuesto de VentaTatiana VargasAún no hay calificaciones

- Costeo PolleriaDocumento18 páginasCosteo PolleriabrianpumaAún no hay calificaciones

- Trabajo DoctrinasDocumento36 páginasTrabajo DoctrinasJomaraAún no hay calificaciones

- Metodologia SCAMPER ProductosDocumento7 páginasMetodologia SCAMPER ProductosMarco UlloaAún no hay calificaciones

- Chifa Sam Sen - Planteamiento Del ProblemaDocumento4 páginasChifa Sam Sen - Planteamiento Del ProblemaIsaac PalmonsAún no hay calificaciones

- JUNTA GENERAL DE ACCIONISTAS: CONCEPTO, CONVOCATORIA Y ACUERDOSDocumento49 páginasJUNTA GENERAL DE ACCIONISTAS: CONCEPTO, CONVOCATORIA Y ACUERDOSAriana ZapataAún no hay calificaciones

- Molinera SudamericaDocumento100 páginasMolinera SudamericaRaí Fernández RamosAún no hay calificaciones

- Esquema de DesmaterializacionDocumento1 páginaEsquema de DesmaterializacionNelly LGAún no hay calificaciones

- ENSAYO Gerencia Del Talento Humano y El Mercado LaboralDocumento11 páginasENSAYO Gerencia Del Talento Humano y El Mercado LaboralAndres Oquendo CanAún no hay calificaciones

- 5 Tablas de Amortizacion (Interes Compuesto y Anualidades)Documento27 páginas5 Tablas de Amortizacion (Interes Compuesto y Anualidades)Antonio Tenorio Quintana RooAún no hay calificaciones

- Misión VisionDocumento1 páginaMisión VisionJhonnySanchezAún no hay calificaciones

- TAREA S3 Derecho TributarioDocumento3 páginasTAREA S3 Derecho TributarioPatricia Cossio MedinaAún no hay calificaciones

- La Obligación Tributaria y El PagoDocumento3 páginasLa Obligación Tributaria y El PagoJordan Effio Jimenez100% (1)

- Brochure CCAF Los AndesDocumento49 páginasBrochure CCAF Los AndesNatalya Domian LópezAún no hay calificaciones

- Casado-Laura-Entrevista A Un VendedorDocumento2 páginasCasado-Laura-Entrevista A Un VendedorEnrrique CastilloAún no hay calificaciones

- Taller de La Unidad 3Documento2 páginasTaller de La Unidad 3faroddriguez100% (1)

- Relación entre economía y derecho: Importancia de los derechos de propiedadDocumento30 páginasRelación entre economía y derecho: Importancia de los derechos de propiedadniltonAún no hay calificaciones

- Politicas SalarialesDocumento4 páginasPoliticas SalarialesLorena ZuñigaAún no hay calificaciones

- Informe EjecutivoDocumento3 páginasInforme Ejecutivojaime garcesAún no hay calificaciones

- Formato 8 - Gastos - Candidatos NvoDocumento3 páginasFormato 8 - Gastos - Candidatos NvoNeil Alex Jaramillo BravoAún no hay calificaciones

- Magistrados romanos: Pretor, juez y gobernadorDocumento4 páginasMagistrados romanos: Pretor, juez y gobernadorAmdam Jaguares Perez RAún no hay calificaciones

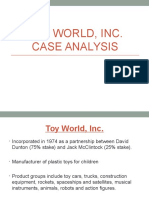

- Analisis Del Caso Toy WorldDocumento11 páginasAnalisis Del Caso Toy WorldDANIELA CORREA CEPEDA100% (2)

- Palacio BogránDocumento2 páginasPalacio BogránJavierMotaguaDeCoraBarahonaAún no hay calificaciones

- Anexo 1 Mas Alla de La ExperienciaDocumento4 páginasAnexo 1 Mas Alla de La Experienciagonn10Aún no hay calificaciones

- AgropecuariaDocumento26 páginasAgropecuariaPaola VásquezAún no hay calificaciones

- Guia 3 IntroduccionDocumento3 páginasGuia 3 IntroduccionAlvaro Matus CabAún no hay calificaciones

- Actividad 2 Tema2 III Berenice Alvarez GuerreroDocumento5 páginasActividad 2 Tema2 III Berenice Alvarez GuerreroBerenice Alvarez100% (1)

- Derecho Comercial y Empresarial en BoliviaDocumento163 páginasDerecho Comercial y Empresarial en BoliviaWilber AlbaAún no hay calificaciones

- Ensayo de Microeconomía (Historia de Las Cosas)Documento4 páginasEnsayo de Microeconomía (Historia de Las Cosas)MarianaAún no hay calificaciones

- Organización del Derecho Notarial GuatemaltecoDocumento2 páginasOrganización del Derecho Notarial GuatemaltecoAle PinedaAún no hay calificaciones

- Planificacion Anual de Formacion Etica y Ciudadana 2023Documento3 páginasPlanificacion Anual de Formacion Etica y Ciudadana 2023Paola Erazo100% (1)

- Alimentos Solari BelluscioDocumento8 páginasAlimentos Solari BelluscioRicky BalmacedaAún no hay calificaciones

- Actividad 3 - Taller de Planeación y Toma de DecisionesDocumento2 páginasActividad 3 - Taller de Planeación y Toma de DecisionesNatalia RamírezAún no hay calificaciones

- Historia Del Nuevo Mundo, Tomo II Los Mestizajes (1550-1640) by Bernand Carmen, Serge GruzinskiDocumento363 páginasHistoria Del Nuevo Mundo, Tomo II Los Mestizajes (1550-1640) by Bernand Carmen, Serge GruzinskiCarolsmachado75% (4)

- Dossier Mediado de Diseño Arquitectónico ViDocumento51 páginasDossier Mediado de Diseño Arquitectónico ViIsleydi Arostegui100% (1)

- Solicitud de Practica Profesional SSTDocumento4 páginasSolicitud de Practica Profesional SSTxilena suarezAún no hay calificaciones

- 6-.Procedimiento de Delimitación y Barricadas.Documento11 páginas6-.Procedimiento de Delimitación y Barricadas.AngelicaAún no hay calificaciones

- Contenido: No. de Edición Del Mes: 30 Ciudad de México, Martes 30 de Agosto de 2022Documento598 páginasContenido: No. de Edición Del Mes: 30 Ciudad de México, Martes 30 de Agosto de 2022Gustavo TarAún no hay calificaciones

- Teletrabajo Nuevas Relaciones de TrabajoDocumento21 páginasTeletrabajo Nuevas Relaciones de TrabajoAngel CordovaAún no hay calificaciones

- DPCC Grado Primero Carpeta de Recuperacion .Documento20 páginasDPCC Grado Primero Carpeta de Recuperacion .Alcides Berrocal VegasAún no hay calificaciones

- Elementos Fundamentales para Elaborar Un Proyecto EducativoDocumento4 páginasElementos Fundamentales para Elaborar Un Proyecto EducativoGabriella SeniorAún no hay calificaciones

- ArtesanoDocumento1 páginaArtesanoSulio Venturo LeonAún no hay calificaciones

- Proyecto PortafolioDocumento9 páginasProyecto PortafolioMaria del Cisne Jiménez VillaltaAún no hay calificaciones