También podría gustarte

- Grupo 1Documento25 páginasGrupo 1Keneth0% (1)

- Listax Pronostico NegociosDocumento5 páginasListax Pronostico NegociosMaritza RamosAún no hay calificaciones

- Examen INVOPEDocumento2 páginasExamen INVOPEluis anthony jamill avila sanchezAún no hay calificaciones

- Produccion 09 Taller InyTransDocumento11 páginasProduccion 09 Taller InyTransJose CuintacoAún no hay calificaciones

- Ejercicio 14.11 MRPDocumento3 páginasEjercicio 14.11 MRPGina AvilaAún no hay calificaciones

- Problema Resuelto Planificacion PDFDocumento9 páginasProblema Resuelto Planificacion PDFSidalia Mercedes TaverasAún no hay calificaciones

- Ejercicios de Unidad 11Documento6 páginasEjercicios de Unidad 11Vale SoleAún no hay calificaciones

- Investigacion OperativaDocumento43 páginasInvestigacion OperativaEVELYN ANDREA MEJIA GUADAMUDAún no hay calificaciones

- Solucion Segundo Parcial Gestion de ProduccionDocumento3 páginasSolucion Segundo Parcial Gestion de ProduccionKaren Dayana100% (1)

- SegundoparcialDocumento4 páginasSegundoparcialJorge Alonzo100% (1)

- Modelos Con FaltantesDocumento7 páginasModelos Con FaltantesJairo JLGM0% (1)

- Ejercicios de Práctica - Suavizamiento ExponencialDocumento5 páginasEjercicios de Práctica - Suavizamiento Exponencialmariagp1013Aún no hay calificaciones

- Taller de ProyeccionDocumento17 páginasTaller de ProyeccionIsaacRodríguez0% (1)

- Guia 2 Ejercicio 2.4Documento34 páginasGuia 2 Ejercicio 2.4Jineth Trujillo100% (1)

- Unidad 3 - 05modelo de Inventarios - Modelos ProbabilísticosDocumento26 páginasUnidad 3 - 05modelo de Inventarios - Modelos ProbabilísticosJavier Noriega BarrientosAún no hay calificaciones

- Transport eDocumento7 páginasTransport eJesus LumbreAún no hay calificaciones

- Actividad Resolucion Problemas Semana 1Documento9 páginasActividad Resolucion Problemas Semana 1Johkayra Arrendell100% (1)

- Cuestionario SupleDocumento30 páginasCuestionario SupleEdison BarnyAún no hay calificaciones

- Unidad 3.ejercicios - TransporteDocumento7 páginasUnidad 3.ejercicios - TransporteLu SalasAún no hay calificaciones

- Actividad 1 - ActualizadoDocumento12 páginasActividad 1 - ActualizadoJesùs VàsquezAún no hay calificaciones

- Taller Modelos Deterministicos EOQ 2020-1Documento5 páginasTaller Modelos Deterministicos EOQ 2020-1JUAN DAVID RENDON0% (1)

- Ejercicio Abc 2Documento1 páginaEjercicio Abc 2Emmanuelle Garcia de AlbaAún no hay calificaciones

- Ejercicio 18 Del EjercicioDocumento6 páginasEjercicio 18 Del Ejercicioestimado100Aún no hay calificaciones

- Zara - Caso de EstudioDocumento1 páginaZara - Caso de EstudioEdwardAún no hay calificaciones

- Ejercicio de Inventarios ABC PDFDocumento3 páginasEjercicio de Inventarios ABC PDFSusan AlbertoAún no hay calificaciones

- Taller 1PLDocumento3 páginasTaller 1PLDoris OliverosAún no hay calificaciones

- Actividades de Debate 4Documento91 páginasActividades de Debate 4Luis Bermeo100% (1)

- Problema 13.3Documento2 páginasProblema 13.3Grace A. GonzalezAún no hay calificaciones

- Ejercicios Extras de CapacidadDocumento5 páginasEjercicios Extras de CapacidadMauricio LlanoAún no hay calificaciones

- Tarea 2.1 Admon de Op. 2Documento9 páginasTarea 2.1 Admon de Op. 2lola manciaAún no hay calificaciones

- 4 27Documento1 página4 27Joan Rizos PuertoAún no hay calificaciones

- Evaluación de EstadisticaDocumento6 páginasEvaluación de EstadisticaOriana Isabel Piccinoni TorresAún no hay calificaciones

- Practica 8Documento9 páginasPractica 8Ali AltamiranoAún no hay calificaciones

- 09-20-2019 081201 Am PRACTICA 03 PDFDocumento9 páginas09-20-2019 081201 Am PRACTICA 03 PDFLuis Avila100% (1)

- ModeloDocumento2 páginasModeloRichardGavilanAún no hay calificaciones

- Capítulo 4 de RenderDocumento66 páginasCapítulo 4 de RenderPamela BueleAún no hay calificaciones

- Taller Cadenas de Suministro Esbeltas y SustentablesDocumento5 páginasTaller Cadenas de Suministro Esbeltas y SustentablesmaironAún no hay calificaciones

- Actividad 1 T2.Documento11 páginasActividad 1 T2.JOSE DEJESUSAún no hay calificaciones

- Examen Final Diego Dávalos s6425.4Documento9 páginasExamen Final Diego Dávalos s6425.4Katleen Carolina Fuentes RiosAún no hay calificaciones

- 3er Parcial Preparadurias - Planificación y Control de La ProducciónDocumento18 páginas3er Parcial Preparadurias - Planificación y Control de La ProducciónnorkarislopezAún no hay calificaciones

- Tema 4 Graficas Control de VariablesDocumento28 páginasTema 4 Graficas Control de Variablesnelson caceresAún no hay calificaciones

- GuillermoAlvarez LibroDO PDFDocumento274 páginasGuillermoAlvarez LibroDO PDFAlberto AbacheAún no hay calificaciones

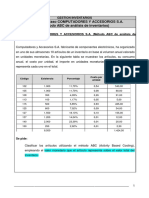

- Ejemplo Aplicación ABCDocumento6 páginasEjemplo Aplicación ABCAle HopAún no hay calificaciones

- Pronósticos. Métodos Causales LABDocumento6 páginasPronósticos. Métodos Causales LABCristian Jovanny GarciaAún no hay calificaciones

- Taller PronosticosDocumento15 páginasTaller PronosticosMajo SalgadoAún no hay calificaciones

- Grande Mediano PequeñoDocumento6 páginasGrande Mediano PequeñoStefany Chavez100% (1)

- Ejercicio CitofonoDocumento16 páginasEjercicio CitofonoLeidyChicoMarinAún no hay calificaciones

- A4.3 LosTaylor SDocumento5 páginasA4.3 LosTaylor SCristian Eduardo Flores OrtizAún no hay calificaciones

- Caso Práctico. Aplicación de La Gestión de Inventarios (Just in Time)Documento16 páginasCaso Práctico. Aplicación de La Gestión de Inventarios (Just in Time)Lorena Garcia CamposAún no hay calificaciones

- CA 2020-2 - Sesión 13Documento17 páginasCA 2020-2 - Sesión 13Alfonso TiqueAún no hay calificaciones

- Cadenas de Markov - Estados Absorbentes y de Tiempo ContinuoDocumento23 páginasCadenas de Markov - Estados Absorbentes y de Tiempo ContinuoAlberto CarranzaAún no hay calificaciones

- Tarea de Produción II, Unidad IIIDocumento103 páginasTarea de Produción II, Unidad IIIBlanca AlcerroAún no hay calificaciones

- Actividad 2Documento3 páginasActividad 2Sebastian VelandiaAún no hay calificaciones

- Esta Di SticaDocumento8 páginasEsta Di SticaAlejandroAlvaradoParedes100% (1)

- Estrategias para Planeación Agregada Con SOLVERDocumento14 páginasEstrategias para Planeación Agregada Con SOLVERBreiner MuñozAún no hay calificaciones

- Cruz Marquez Diana Jovana EjercicioDocumento6 páginasCruz Marquez Diana Jovana EjercicioAbdiel Gomez OrtegaAún no hay calificaciones

- Inventario AbcDocumento8 páginasInventario AbcDaicy PalmaAún no hay calificaciones

- Inventario ABCDocumento8 páginasInventario ABCDaicy PalmaAún no hay calificaciones

- Clasificación de Inventarios ABCDocumento2 páginasClasificación de Inventarios ABCesneider jose upegui urrutia100% (1)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Cuestionario Nordico KuorinkaDocumento7 páginasCuestionario Nordico KuorinkaXimena MendezAún no hay calificaciones

- Carga UnitariaDocumento3 páginasCarga UnitariaXimena MendezAún no hay calificaciones

- 8 Pilares y 12 Pasos.1Documento14 páginas8 Pilares y 12 Pasos.1Ximena MendezAún no hay calificaciones

- Apuntes Logística U1Documento5 páginasApuntes Logística U1Ximena MendezAún no hay calificaciones

- Presentación IshikawaDocumento17 páginasPresentación IshikawaXimena MendezAún no hay calificaciones

- Diseño SCMDocumento14 páginasDiseño SCMXimena MendezAún no hay calificaciones

- El Entorno de Los Negocios: Desafíos A Los Que Se Enfrentan Las EmpresasDocumento25 páginasEl Entorno de Los Negocios: Desafíos A Los Que Se Enfrentan Las EmpresasXimena MendezAún no hay calificaciones

- Mercado GlobalDocumento9 páginasMercado GlobalXimena MendezAún no hay calificaciones

- Linea Del Tiempo MercadotecniaDocumento2 páginasLinea Del Tiempo MercadotecniaXimena MendezAún no hay calificaciones

- Comentario Clasif ABCDocumento1 páginaComentario Clasif ABCXimena MendezAún no hay calificaciones

- Externalización de CostosDocumento14 páginasExternalización de CostosXimena MendezAún no hay calificaciones

- Resume NDocumento6 páginasResume NXimena MendezAún no hay calificaciones

- Apunte EQQDocumento2 páginasApunte EQQXimena MendezAún no hay calificaciones

- Reglas de NetiquetaDocumento2 páginasReglas de NetiquetaXimena MendezAún no hay calificaciones

- Ejercicio Criterio de Decisiones Equipo#7Documento9 páginasEjercicio Criterio de Decisiones Equipo#7Ximena MendezAún no hay calificaciones

- Hipòtesis y Formato APADocumento35 páginasHipòtesis y Formato APAXimena MendezAún no hay calificaciones

- Investigación Documental y de Campo .Documento21 páginasInvestigación Documental y de Campo .Ximena MendezAún no hay calificaciones

- Cuadro Lineas de EsperaDocumento2 páginasCuadro Lineas de EsperaXimena Mendez100% (1)

- LibroDocumento24 páginasLibroChavez MarcosAún no hay calificaciones

- Clavo de Acero para MaderaDocumento7 páginasClavo de Acero para MaderaSergio GuerreroAún no hay calificaciones

- Informe de Hallazgos en ConsultoríaDocumento12 páginasInforme de Hallazgos en ConsultoríaMaria Alejandra RodriguezAún no hay calificaciones

- STC Explorer AdminDocumento94 páginasSTC Explorer AdminDISTRIBU NORTEAún no hay calificaciones

- A10 Eqp14Documento3 páginasA10 Eqp14Elma CanonAún no hay calificaciones

- Libro de CyberseguridadDocumento24 páginasLibro de Cyberseguridadrancio23Aún no hay calificaciones

- Abrir Puertos en Modem Telmex Echolife Hg520bDocumento13 páginasAbrir Puertos en Modem Telmex Echolife Hg520benergetiko15Aún no hay calificaciones

- Caso TCHDocumento14 páginasCaso TCHOrlando Sayago RafaelAún no hay calificaciones

- Licor de FrutillaDocumento15 páginasLicor de FrutillaLaura Miranda FernándezAún no hay calificaciones

- Construcciones de Obras Civiles Burj KhalifaDocumento14 páginasConstrucciones de Obras Civiles Burj KhalifaRodo TerrazasAún no hay calificaciones

- ISTCV Perfil de Proyecto - Proyecto de InvestigacionDocumento10 páginasISTCV Perfil de Proyecto - Proyecto de InvestigacionCarlos UlcuangoAún no hay calificaciones

- Contaya Instrucciones Instalación 17380Documento2 páginasContaya Instrucciones Instalación 17380dlaoscuridadAún no hay calificaciones

- Impulsos Estrat Gicos Mediante Tecnolog As de La Informaci N PDFDocumento4 páginasImpulsos Estrat Gicos Mediante Tecnolog As de La Informaci N PDFdavidAún no hay calificaciones

- Cimentaciones Profundas ¿Cuándo Deben Construirse - Construyendo SeguroDocumento17 páginasCimentaciones Profundas ¿Cuándo Deben Construirse - Construyendo SeguroGerardo Revelo SanchezAún no hay calificaciones

- 3.2.1 Mapa Conceptual Funcion de Produccion o de OperacionesDocumento3 páginas3.2.1 Mapa Conceptual Funcion de Produccion o de Operacionesleidy agudeloAún no hay calificaciones

- Tema1 - Taller de Sistemas de PotenciaDocumento6 páginasTema1 - Taller de Sistemas de PotenciaNataly Avendaño100% (1)

- Publindex EntramadoDocumento3 páginasPublindex EntramadoJavier AguirreAún no hay calificaciones

- Unidad 2 Actividad 3Documento2 páginasUnidad 2 Actividad 3Juan PellicerAún no hay calificaciones

- Ejercicios NormalizaciónDocumento8 páginasEjercicios NormalizaciónAlejandra MoralesAún no hay calificaciones

- Revista Armas y Servicio #90. 100 Años Del Arma de Telecomunicaciones. Tradición Que Se Renueva. (2011)Documento56 páginasRevista Armas y Servicio #90. 100 Años Del Arma de Telecomunicaciones. Tradición Que Se Renueva. (2011)BibliomaniachilenaAún no hay calificaciones

- Cascarilla LadrilloDocumento10 páginasCascarilla LadrilloMaria ElenaAún no hay calificaciones

- Exposicion de RelesDocumento4 páginasExposicion de Relesherzeleid999Aún no hay calificaciones

- Sesiones TahuantinsuyoDocumento8 páginasSesiones TahuantinsuyoMarita ClementeAún no hay calificaciones

- Macro Entorno y 5 Fuerzas CompetitivasDocumento31 páginasMacro Entorno y 5 Fuerzas CompetitivasAna Lucia Hoces LujanAún no hay calificaciones

- Anexo 5. Plan Maestro para El Pcti de Bogotá 361e5Documento116 páginasAnexo 5. Plan Maestro para El Pcti de Bogotá 361e5Lizel VTAún no hay calificaciones

- Revit Architecture - Nivel II (Super Intensivo)Documento3 páginasRevit Architecture - Nivel II (Super Intensivo)Robert Salazar ValverdeAún no hay calificaciones

- 2.4.1.2 Packet Tracer - Skills Integration ChallengeDocumento1 página2.4.1.2 Packet Tracer - Skills Integration ChallengeCesar TamezAún no hay calificaciones

- Componentes de Una Placa BaseDocumento7 páginasComponentes de Una Placa BaseGerald VelasquezAún no hay calificaciones

- Supervisor de Empleados de Apoyo AdministrativoDocumento1 páginaSupervisor de Empleados de Apoyo AdministrativoFRANCISCO JAVIER ESTRADA ORD��EZAún no hay calificaciones

- 7 Lecturas para Iniciarse en Al Análisis de Redes Sociales. Una Selección de REDES. Revista Hispana para El Análisis de Redes SocialesDocumento7 páginas7 Lecturas para Iniciarse en Al Análisis de Redes Sociales. Una Selección de REDES. Revista Hispana para El Análisis de Redes SocialesMariaAlineAún no hay calificaciones