También podría gustarte

- Notas A Los Estados Financieros 2016Documento6 páginasNotas A Los Estados Financieros 2016Kevin Lara PalmeraAún no hay calificaciones

- CUESTIONARIO IVAaaaaDocumento4 páginasCUESTIONARIO IVAaaaacristian pastenAún no hay calificaciones

- TP 3 IpuestosDocumento2 páginasTP 3 IpuestosManu VercesiAún no hay calificaciones

- Aspectos Legales de Las Ventas A PlazoDocumento24 páginasAspectos Legales de Las Ventas A PlazoBryan Hernandez100% (1)

- Trabajo Practico 4 - D. TributarioDocumento7 páginasTrabajo Practico 4 - D. Tributariolucia brizuela100% (1)

- Examen Final - PYMEDocumento18 páginasExamen Final - PYMEJhon Kenet Cotrina AlmeydaAún no hay calificaciones

- Cuestionario Tributario II PRIMERA MATERIADocumento7 páginasCuestionario Tributario II PRIMERA MATERIAdanielAún no hay calificaciones

- Ventas A PlazosDocumento5 páginasVentas A PlazosFélix Arturo Triana Oviedo100% (3)

- Ingresos No AcumulablesDocumento11 páginasIngresos No AcumulablesKarther LorankaAún no hay calificaciones

- Clase 7Documento14 páginasClase 7Klaudia VillAún no hay calificaciones

- Registro de VentasDocumento2 páginasRegistro de VentasabelAún no hay calificaciones

- La Plusvalía Es La Ganancia Que Genera La Venta deDocumento6 páginasLa Plusvalía Es La Ganancia Que Genera La Venta deKleydi Ramirez ZepedaAún no hay calificaciones

- Curso Practico NIIF 2020Documento48 páginasCurso Practico NIIF 2020YURYAún no hay calificaciones

- LAS NIIF SECCIÓN DE LA 22 A LA 28 Diana CorredorDocumento13 páginasLAS NIIF SECCIÓN DE LA 22 A LA 28 Diana Corredordiana corredorAún no hay calificaciones

- Ventas A PlazosDocumento8 páginasVentas A PlazosDANIEL.AFANADOR100% (2)

- Apuntes TribuDocumento3 páginasApuntes TribuGuillermo Emilio Garro PalaciosAún no hay calificaciones

- Decreto de La Ley Del IVA Vigente Ley Del Impuesto Al Valor Agregado Decreto Número 27-92Documento3 páginasDecreto de La Ley Del IVA Vigente Ley Del Impuesto Al Valor Agregado Decreto Número 27-92Rodolfo PalmaAún no hay calificaciones

- Niif 17Documento4 páginasNiif 17Lisbeth Mayorga TorresAún no hay calificaciones

- Victor Henriquez TareaDocumento7 páginasVictor Henriquez TareaAnonymous bWVDQftwH100% (1)

- Investigacion de Ventas en AbonosDocumento15 páginasInvestigacion de Ventas en Abonosvanessa ortiz islas100% (1)

- ActividadDocumento5 páginasActividadCecilia PerezAún no hay calificaciones

- Sección 16 A 19 NIIFDocumento3 páginasSección 16 A 19 NIIFNidia AliñadoAún no hay calificaciones

- Curso Practico NIIF 2020Documento47 páginasCurso Practico NIIF 2020Yecenia ZarateAún no hay calificaciones

- Bases Legales Que Se Aplican en El Registro Contable y Estados FinancierosDocumento11 páginasBases Legales Que Se Aplican en El Registro Contable y Estados FinancierosAbner Cho Isem0% (1)

- Credito FiscalDocumento4 páginasCredito FiscalPinKii Tubie MbAún no hay calificaciones

- CUESTIONARIO UNIDAD 1. R TareaDocumento9 páginasCUESTIONARIO UNIDAD 1. R TareajoseAún no hay calificaciones

- Resumen de Niff 3Documento5 páginasResumen de Niff 3Erika Huima SialerAún no hay calificaciones

- Ventas A PlazosDocumento10 páginasVentas A PlazosSoluciones ADCONAún no hay calificaciones

- Contabilidad Superior-Tarea #4Documento6 páginasContabilidad Superior-Tarea #4Lisseette RiveraAún no hay calificaciones

- UntitledDocumento10 páginasUntitledJuan Ramon Perez MongeAún no hay calificaciones

- Foro S01Documento1 páginaForo S01Rubi ChilinganoAún no hay calificaciones

- Costos RecuperDocumento12 páginasCostos RecuperEdgar PeraltaAún no hay calificaciones

- Explica El Concepto de Establecimiento Permanente Respecto A Ambas Personas MoralesDocumento5 páginasExplica El Concepto de Establecimiento Permanente Respecto A Ambas Personas MoralesALGOMAS QUE ACERAún no hay calificaciones

- Iva Taller AndersonDocumento14 páginasIva Taller AndersonANDERSON JESUS HAYDAR FONTALVOAún no hay calificaciones

- Taller Reconocimiento Del Deterioro Bajo NIIFDocumento6 páginasTaller Reconocimiento Del Deterioro Bajo NIIFWilmar Pulido BAún no hay calificaciones

- Una Tarea de SuperiorDocumento6 páginasUna Tarea de Superiorkisayra garcía de león50% (2)

- Articulo 17 - 29Documento5 páginasArticulo 17 - 29Jairo SalazarAún no hay calificaciones

- Puntos Taller Renta1Documento8 páginasPuntos Taller Renta1Katherin QuinteroAún no hay calificaciones

- Depreciaciones, Ley Del IsrDocumento17 páginasDepreciaciones, Ley Del IsrALN ALNAún no hay calificaciones

- 4.1 Ventas en AbonosDocumento6 páginas4.1 Ventas en AbonosLuis VargasAún no hay calificaciones

- Concurso MercantilDocumento40 páginasConcurso MercantilMiguel Angel Garcia MontoyaAún no hay calificaciones

- Ventas A PlazoDocumento28 páginasVentas A PlazoKing SandovalAún no hay calificaciones

- Ejercicios de Ingresos Por Actividades Ordinarias - Nic 18Documento20 páginasEjercicios de Ingresos Por Actividades Ordinarias - Nic 18patricialozano78Aún no hay calificaciones

- Sección 23 de La Niif PymesDocumento8 páginasSección 23 de La Niif PymesAlejandro VelezAún no hay calificaciones

- Contratos de Colaboracion Empresarial ConsorciosDocumento4 páginasContratos de Colaboracion Empresarial ConsorciosEdson CMAún no hay calificaciones

- Tributaria 5Documento22 páginasTributaria 5roseAún no hay calificaciones

- Santana Marianny Unidad 1Documento9 páginasSantana Marianny Unidad 1marianny santanaAún no hay calificaciones

- FinishDocumento32 páginasFinishYorch Nieto EspinozaAún no hay calificaciones

- Actividad 2 y 3 Contabilidad Financiera V Felipe Espinosa y Fabian Parra Grupo 11Documento13 páginasActividad 2 y 3 Contabilidad Financiera V Felipe Espinosa y Fabian Parra Grupo 11Alejandra EspinosaAún no hay calificaciones

- DEVENGADODocumento5 páginasDEVENGADOolayesseniaAún no hay calificaciones

- NIIF Completas Vs NIIF para PYMESDocumento2 páginasNIIF Completas Vs NIIF para PYMESMelina JuarezAún no hay calificaciones

- Fusion y Transformacion de SociedadesDocumento4 páginasFusion y Transformacion de SociedadesJorge MalavèAún no hay calificaciones

- Act # 4Documento8 páginasAct # 4Katty Gisela Valderrama ZapataAún no hay calificaciones

- Balance Incicial - Libro Diario y MayorDocumento58 páginasBalance Incicial - Libro Diario y MayorAndrea SuarezAún no hay calificaciones

- TC4 Grupo8Documento6 páginasTC4 Grupo8Mileny Sphany Martinez QueshyacAún no hay calificaciones

- Clase Concepto de IVA Cálculo y ContabilizaciónDocumento7 páginasClase Concepto de IVA Cálculo y ContabilizaciónTOP1 VIDEOS RISA Quieres Grabar pues GrabaAún no hay calificaciones

- Tips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalDe EverandTips fiscales: Aspectos relevantes que deben tener en cuenta las personas morales del régimen generalCalificación: 5 de 5 estrellas5/5 (2)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

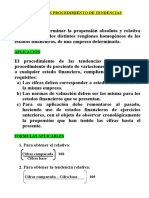

- Metodo de Procedimiento de TendenciasDocumento2 páginasMetodo de Procedimiento de TendenciasCarlos MartinAún no hay calificaciones

- Dupont EjerciciosDocumento22 páginasDupont EjerciciosCarlos MartinAún no hay calificaciones

- Ejercicio de Método de AnalisisDocumento2 páginasEjercicio de Método de AnalisisCarlos MartinAún no hay calificaciones

- Guia 2 Conta SuperiorDocumento4 páginasGuia 2 Conta SuperiorCarlos Martin0% (1)

- Ejercicio Aumentos y DisminucionesDocumento1 páginaEjercicio Aumentos y DisminucionesCarlos MartinAún no hay calificaciones

- Metodo de Procedimiento de TendenciasDocumento2 páginasMetodo de Procedimiento de TendenciasCarlos MartinAún no hay calificaciones

- Carta de Encargo - Auditoria FiscalDocumento5 páginasCarta de Encargo - Auditoria FiscalCarlos MartinAún no hay calificaciones

- Presupuesto MaestroDocumento25 páginasPresupuesto MaestroCarlos MartinAún no hay calificaciones

- Aspectos Tecnicos de La ConsolidacionDocumento15 páginasAspectos Tecnicos de La ConsolidacionCarlos MartinAún no hay calificaciones

- Carta Compromiso - Aiditoria FiscalDocumento3 páginasCarta Compromiso - Aiditoria FiscalCarlos MartinAún no hay calificaciones