También podría gustarte

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- JJ 4225Documento64 páginasJJ 4225Alex Huerta LagosAún no hay calificaciones

- Modificaciones a resolución sobre estados financieros y dictámenes de auditoríaDocumento3 páginasModificaciones a resolución sobre estados financieros y dictámenes de auditoríaLUZIAAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento9 páginasActividad 1 Procedimiento TributarioGuadalupe BLANCO HOYOSAún no hay calificaciones

- Modelo RAFDocumento3 páginasModelo RAFRafael HernandezAún no hay calificaciones

- Actividad Semana 7 TRIBUTARIA 2Documento5 páginasActividad Semana 7 TRIBUTARIA 2Arley Giovanny VARGAS VARGASAún no hay calificaciones

- Rvalores 10214718745 1841800051998 20221223132923 726381337Documento3 páginasRvalores 10214718745 1841800051998 20221223132923 726381337joel partAún no hay calificaciones

- RESOLUCION GENERAL #61 IRE - FormulariosDocumento8 páginasRESOLUCION GENERAL #61 IRE - FormulariosKarolina BenitezAún no hay calificaciones

- Circu 19 de 2021 PPUADocumento6 páginasCircu 19 de 2021 PPUABarbara MolinaAún no hay calificaciones

- Rvalores 20600981120 1440020020223 20210817120610 589865658Documento2 páginasRvalores 20600981120 1440020020223 20210817120610 589865658Ismael VMAún no hay calificaciones

- Informe - Caso Adiciones A La Base Imponible Crédio Fiscal El ConcretoDocumento9 páginasInforme - Caso Adiciones A La Base Imponible Crédio Fiscal El ConcretoSERGIO ESPINOZA LEONAún no hay calificaciones

- Reso 121Documento3 páginasReso 121FranciscoAún no hay calificaciones

- BDO Informe Preparacion Equant Venezuela ISLR 2018.Documento14 páginasBDO Informe Preparacion Equant Venezuela ISLR 2018.Victor SanchezAún no hay calificaciones

- Consejo de Estado Sala de Lo Contencioso Administrativo Sección Cuarta Consejero Ponente: Hugo Fernando Bastidas BárcenasDocumento37 páginasConsejo de Estado Sala de Lo Contencioso Administrativo Sección Cuarta Consejero Ponente: Hugo Fernando Bastidas Bárcenaseliana marcelaAún no hay calificaciones

- Actividad 1 Casos Sobre Incumplimiento e Iregularidades de Los TributosDocumento7 páginasActividad 1 Casos Sobre Incumplimiento e Iregularidades de Los TributosPAULA ANDREA SANTIAGO POVEDA75% (8)

- Actividad # 1 - Caso AplicadoDocumento5 páginasActividad # 1 - Caso Aplicadodayana molinaAún no hay calificaciones

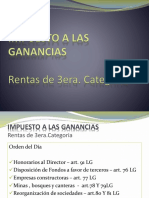

- IMPUESTO A LAS GANANCIAS Temas 3era CatDocumento28 páginasIMPUESTO A LAS GANANCIAS Temas 3era CatMariana D (Marion)Aún no hay calificaciones

- Procedimientos tributarios para declarantes omisosDocumento8 páginasProcedimientos tributarios para declarantes omisosMARTINEZ SIERRA MARIA FERNANDAAún no hay calificaciones

- Nuevos Grandes Contribuyentes y exclusión de sociedadesDocumento2 páginasNuevos Grandes Contribuyentes y exclusión de sociedadeslaura camachoAún no hay calificaciones

- Tasa Mínima de Tributación DianDocumento14 páginasTasa Mínima de Tributación DianCarlos Enrique Escobar ValenciaAún no hay calificaciones

- Resol - Valdez RuizDocumento5 páginasResol - Valdez Ruizpatricia garciaAún no hay calificaciones

- Extracto ConsultaDocumento232 páginasExtracto ConsultacesparzasalgueroAún no hay calificaciones

- Ley 21.420 elimina exenciones tributariasDocumento47 páginasLey 21.420 elimina exenciones tributariaschristianAún no hay calificaciones

- Res.47 Prestamo Solidario TrbajadoresDocumento6 páginasRes.47 Prestamo Solidario TrbajadoresCarolina Soto BalboaAún no hay calificaciones

- Planilla CivilDocumento7 páginasPlanilla CivilMichel EscorciaAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento12 páginasActividad 1 Procedimiento Tributarioluis miguel rios taveraAún no hay calificaciones

- Reso 111Documento3 páginasReso 111angelaAún no hay calificaciones

- Normas Plazos BogotaDocumento15 páginasNormas Plazos BogotaFelipe Perez VelandiaAún no hay calificaciones

- 117012022RDEV762306220323Documento3 páginas117012022RDEV762306220323Norita LandazuriAún no hay calificaciones

- Instructivo Cálculo Impuesto Renta 2023Documento13 páginasInstructivo Cálculo Impuesto Renta 2023DannyAún no hay calificaciones

- Declaración de Renta y ComplementariosDocumento5 páginasDeclaración de Renta y Complementarios10-1 Pachon ValeriaAún no hay calificaciones

- 1.resolucion Gran ContribuyenteDocumento2 páginas1.resolucion Gran ContribuyenteAlejandro VargasAún no hay calificaciones

- 20231212-ConDIAN01120_2023 acogerse beneficio auditoriaDocumento3 páginas20231212-ConDIAN01120_2023 acogerse beneficio auditoriaAntonio jose Monsalve PradaAún no hay calificaciones

- Resol Imp A Las Gcias 2010 2Documento3 páginasResol Imp A Las Gcias 2010 2AndreaAguerreAún no hay calificaciones

- Taller RequerimientoDocumento18 páginasTaller RequerimientojonathanAún no hay calificaciones

- SanciónDocumento11 páginasSanciónJeison Torres QuirozAún no hay calificaciones

- Casos Derecho III - 2do. Parcial 2018Documento10 páginasCasos Derecho III - 2do. Parcial 2018Guillermo Alfonso Orellana Menendez100% (1)

- Taller Procedimiento TributarioDocumento10 páginasTaller Procedimiento TributariovalentinaAún no hay calificaciones

- 4.DIAN Resolucion Gran ContribuyenteDocumento2 páginas4.DIAN Resolucion Gran Contribuyentedarcy contrerasAún no hay calificaciones

- Informe de Convalidación de practica: Empresa Mowart Chile SpaDocumento9 páginasInforme de Convalidación de practica: Empresa Mowart Chile SpaEmilia MorenoAún no hay calificaciones

- RESOLUCION GENERAL N° 77Documento2 páginasRESOLUCION GENERAL N° 77Jazmin VillalbaAún no hay calificaciones

- 80% de 1 UITDocumento2 páginas80% de 1 UITFranzuaPerezAún no hay calificaciones

- 6 Dian Resolucion Gran ContribuyenteDocumento2 páginas6 Dian Resolucion Gran ContribuyenteCristian BarragánAún no hay calificaciones

- Rvalores 10425789797 1441800059794 20220823000512 692032228Documento2 páginasRvalores 10425789797 1441800059794 20220823000512 692032228deyvis gonzles castilloAún no hay calificaciones

- Dian Resolucion Gran ContribuyenteDocumento2 páginasDian Resolucion Gran ContribuyenteSergio Andre Gonzalez Laiton0% (1)

- Palma Rodriguez Shirley SamanthaDocumento2 páginasPalma Rodriguez Shirley SamanthavictorAún no hay calificaciones

- Dian Res Gran ContribuyenteDocumento2 páginasDian Res Gran Contribuyentejaqueline hernandezAún no hay calificaciones

- Dian Resolucion Gran ContribuyenteDocumento2 páginasDian Resolucion Gran ContribuyenteSantiago CastroAún no hay calificaciones

- Renta por comparación patrimonial y efectos de no declarar pasivosDocumento4 páginasRenta por comparación patrimonial y efectos de no declarar pasivosVictoria SanchezAún no hay calificaciones

- Declaración Jurada IT 400v3 BoliviaDocumento5 páginasDeclaración Jurada IT 400v3 BoliviaLimber Jesus Gutierrez ArceAún no hay calificaciones

- Certificación Categoría Tributaria Contratistas F-GF-288 - 0Documento2 páginasCertificación Categoría Tributaria Contratistas F-GF-288 - 0EDISON ALEXANDER ALARCONAún no hay calificaciones

- Certificación Categoría Tributaria Contratistas F-GF-288 - 0Documento2 páginasCertificación Categoría Tributaria Contratistas F-GF-288 - 0EDISON ALEXANDER ALARCONAún no hay calificaciones

- M3-4 Impuestos 2Documento149 páginasM3-4 Impuestos 2Carlos AlmandozAún no hay calificaciones

- Rvalores 20601426138 222182001776 20220907164033 698829996Documento3 páginasRvalores 20601426138 222182001776 20220907164033 698829996Misael SatalayaAún no hay calificaciones

- IVA Regímenes retención y percepciónDocumento24 páginasIVA Regímenes retención y percepciónMilagros GimenezAún no hay calificaciones

- AlquilerBienesInmueblesDocumento8 páginasAlquilerBienesInmueblesMayra ContrerasAún no hay calificaciones

- Procedimiento TributarioDocumento12 páginasProcedimiento TributarioDIANA RODRIGUEZAún no hay calificaciones

- Procedimiento TributarioDocumento12 páginasProcedimiento TributarioDIANA RODRIGUEZAún no hay calificaciones

- Resolución de Afip Sobre Ganancias de Compañías HidrocarburíferasDocumento4 páginasResolución de Afip Sobre Ganancias de Compañías HidrocarburíferasBAE NegociosAún no hay calificaciones

- Cta Cobro - Carta DeclaDocumento2 páginasCta Cobro - Carta DeclaSAN IGNACIO San Ignacio de LoyolaAún no hay calificaciones

- Impuestos anuales a la renta 2018 de Tamara Esperanza Fuentes GarcesDocumento1 páginaImpuestos anuales a la renta 2018 de Tamara Esperanza Fuentes GarcestamaraAún no hay calificaciones

- Impuestos anuales a la renta 2018 de Tamara Esperanza Fuentes GarcesDocumento1 páginaImpuestos anuales a la renta 2018 de Tamara Esperanza Fuentes GarcestamaraAún no hay calificaciones

- FebreroDocumento1 páginaFebreroRuben Eduardo Molina AlvarezAún no hay calificaciones

- EESSDocumento4 páginasEESSLeonardo TroncosoAún no hay calificaciones

- MarzoDocumento1 páginaMarzoRuben Eduardo Molina AlvarezAún no hay calificaciones

- EneroDocumento1 páginaEneroRuben Eduardo Molina AlvarezAún no hay calificaciones

- FebreroDocumento1 páginaFebreroRuben Eduardo Molina AlvarezAún no hay calificaciones

- MarzoDocumento1 páginaMarzoRuben Eduardo Molina AlvarezAún no hay calificaciones

- Impuestos anuales a la renta 2018 de Tamara Esperanza Fuentes GarcesDocumento1 páginaImpuestos anuales a la renta 2018 de Tamara Esperanza Fuentes GarcestamaraAún no hay calificaciones

- Impuestos anuales a la renta 2018 de Tamara Esperanza Fuentes GarcesDocumento1 páginaImpuestos anuales a la renta 2018 de Tamara Esperanza Fuentes GarcestamaraAún no hay calificaciones

- Certificado de Deuda sin RegistroDocumento2 páginasCertificado de Deuda sin RegistroRuben Eduardo Molina AlvarezAún no hay calificaciones

- Final de Compra de AdobeDocumento2 páginasFinal de Compra de AdobeRuben Eduardo Molina AlvarezAún no hay calificaciones

- Impuestos anuales a la renta 2018 de Tamara Esperanza Fuentes GarcesDocumento1 páginaImpuestos anuales a la renta 2018 de Tamara Esperanza Fuentes GarcestamaraAún no hay calificaciones

- Estado Situacion BciDocumento2 páginasEstado Situacion BciRuben Eduardo Molina AlvarezAún no hay calificaciones

- Estupro - Abuso Sexial-IncestoDocumento16 páginasEstupro - Abuso Sexial-IncestoRuben Eduardo Molina AlvarezAún no hay calificaciones

- Clase 13 Abril 2020Documento22 páginasClase 13 Abril 2020Ruben Eduardo Molina AlvarezAún no hay calificaciones

- Clase 6 Abril 2020Documento4 páginasClase 6 Abril 2020Ruben Eduardo Molina AlvarezAún no hay calificaciones

- Teoria de Las Duerzas PoliticasDocumento13 páginasTeoria de Las Duerzas PoliticasRuben Eduardo Molina AlvarezAún no hay calificaciones

- Clase 25 AbrilDocumento11 páginasClase 25 AbrilRuben Eduardo Molina AlvarezAún no hay calificaciones

- TasadorDocumento1 páginaTasadorRuben Eduardo Molina AlvarezAún no hay calificaciones

- Primer Avance Tesis PDFDocumento6 páginasPrimer Avance Tesis PDFRuben Eduardo Molina AlvarezAún no hay calificaciones

- CONTRATO Parte EmoresaDocumento3 páginasCONTRATO Parte EmoresaRuben Eduardo Molina AlvarezAún no hay calificaciones

- Derecho Penal IDocumento113 páginasDerecho Penal IIsabella JavieraAún no hay calificaciones

- Primer Avance TesisDocumento6 páginasPrimer Avance TesisRuben Eduardo Molina AlvarezAún no hay calificaciones

- Estados de Excepción Constitucional y Reforma ConstitucionalDocumento22 páginasEstados de Excepción Constitucional y Reforma ConstitucionalRuben Eduardo Molina AlvarezAún no hay calificaciones

- Apunte Dos Tributario Uno Fuentes Finanzas Impuestos0001Documento34 páginasApunte Dos Tributario Uno Fuentes Finanzas Impuestos0001Ruben Eduardo Molina AlvarezAún no hay calificaciones

- Teoria de La ConstitucionDocumento11 páginasTeoria de La ConstitucionRuben Eduardo Molina AlvarezAún no hay calificaciones

- Politica y Derecho ConstitucionalDocumento34 páginasPolitica y Derecho ConstitucionalRuben Eduardo Molina AlvarezAún no hay calificaciones

- Estado Social y Democ. de Derechos. ChileDocumento12 páginasEstado Social y Democ. de Derechos. ChileRuben Eduardo Molina AlvarezAún no hay calificaciones

- Constancia de Situacion Fiscal Fundacion Enter AcDocumento3 páginasConstancia de Situacion Fiscal Fundacion Enter AcRoqueFernandoReyesGarduñoAún no hay calificaciones

- Absuelve Demanda de KelerDocumento6 páginasAbsuelve Demanda de KelerDanyBrandyHuertaRiosAún no hay calificaciones

- Citación judicial para declarar en caso penalDocumento1 páginaCitación judicial para declarar en caso penalRafael Rivas SolanoAún no hay calificaciones

- Borrador Cesion de DerechosDocumento10 páginasBorrador Cesion de DerechosKiara Jarro PintoAún no hay calificaciones

- Material Clase 2 Legislación LaboralDocumento61 páginasMaterial Clase 2 Legislación LaboralMarcelo AyalaAún no hay calificaciones

- AÑO MES DIA Desde LAS 00 Horas DEL DIA AÑO MES AÑO MES DIA: Fecha de Expedición VigenciaDocumento1 páginaAÑO MES DIA Desde LAS 00 Horas DEL DIA AÑO MES AÑO MES DIA: Fecha de Expedición VigenciaHerd83Aún no hay calificaciones

- PDF Escritos para El Segundo Parcial de DPP - CompressDocumento4 páginasPDF Escritos para El Segundo Parcial de DPP - CompressJhonathan David Morales de PazAún no hay calificaciones

- Formato Vinculacio N Persona Juri DicaDocumento4 páginasFormato Vinculacio N Persona Juri DicaLeidy Esmeralda Ibáñez RodríguezAún no hay calificaciones

- Formulas y Ejemplos Explicativos para El Calculo de InteresesDocumento2 páginasFormulas y Ejemplos Explicativos para El Calculo de InteresesCompu CopiasAún no hay calificaciones

- Sentencia 1..Documento24 páginasSentencia 1..Kati EsterAún no hay calificaciones

- Antologia Derecho Admon. IIDocumento61 páginasAntologia Derecho Admon. IIRr RrAún no hay calificaciones

- Reconocimiento de La Condición de Refugiado Info CancilleriaDocumento2 páginasReconocimiento de La Condición de Refugiado Info CancilleriaEdwin LayaAún no hay calificaciones

- Ensayo. Maria Jose Vega.Documento4 páginasEnsayo. Maria Jose Vega.JULIAN EDUARDO PRADA URIBEAún no hay calificaciones

- Retos Del Derecho Internacional PrivadoDocumento6 páginasRetos Del Derecho Internacional PrivadoEmilio SanchezAún no hay calificaciones

- Algunos Libros de DerechoDocumento6 páginasAlgunos Libros de DerechoAlvaro Eligio PerAún no hay calificaciones

- Adopcion y Procesos 2015Documento90 páginasAdopcion y Procesos 2015analia riveroAún no hay calificaciones

- Derecho Mercantil IIDocumento55 páginasDerecho Mercantil IIjulio alonsoAún no hay calificaciones

- Faltas penales y sus características según el Código Penal de GuatemalaDocumento2 páginasFaltas penales y sus características según el Código Penal de Guatemalaaldo pelicoAún no hay calificaciones

- Corte Suprema falla a favor de usufructo otorgado como pensión alimenticia pese a falta de inscripciónDocumento15 páginasCorte Suprema falla a favor de usufructo otorgado como pensión alimenticia pese a falta de inscripciónMauricio RiosAún no hay calificaciones

- Carta AclaratoriaDocumento4 páginasCarta AclaratoriaSEGUNDINO VEGA HINOSTROZAAún no hay calificaciones

- El Acto Administrativo - Grupo 7Documento8 páginasEl Acto Administrativo - Grupo 7JUAN ALDANAAún no hay calificaciones

- T UCE 0013 Ab 187 PDFDocumento111 páginasT UCE 0013 Ab 187 PDFWashington Henry AyoviAún no hay calificaciones

- Disposción de Impulso y Avocamiento C.F 45-2018 OkDocumento5 páginasDisposción de Impulso y Avocamiento C.F 45-2018 OkRobin Agustín Reategui BarreraAún no hay calificaciones

- Informe Derecho CivilDocumento10 páginasInforme Derecho CivilMaria Teresa MolinaAún no hay calificaciones

- PDF Derechos Reales - CompressDocumento12 páginasPDF Derechos Reales - CompressJesus AnThony M SamillanAún no hay calificaciones

- Sesión 4-CUBSO y RNPDocumento29 páginasSesión 4-CUBSO y RNPJhon Javier Perez EspejoAún no hay calificaciones

- Aspectos Generales de Las Sociedades MercantilesDocumento3 páginasAspectos Generales de Las Sociedades MercantilesJosé TorresAún no hay calificaciones

- Fianza 4066-03857-9Documento2 páginasFianza 4066-03857-9Secundaria Tecnica TexistepecAún no hay calificaciones

- 125-Apuntes Sobre La Licitacion PublicaDocumento24 páginas125-Apuntes Sobre La Licitacion PublicaGeronima CastilloAún no hay calificaciones

- Zùñiga Francisco R5 U3Documento7 páginasZùñiga Francisco R5 U3Aldo ZúñigaAún no hay calificaciones