1. Actividades individuales Prueba en Línea 1.1.

Realice la lectura de las siguientes fuentes básicas: ●

Con su usuario y contraseña, ingresar a la web de la universidad y ubicar biblioteca.

● Seleccionar la base de datos que requiere.

● Buscar el material referenciado.

Actividades de preparación conceptual para la prueba individual en línea.

Del libro Matemáticas financieras aplicadas de Jesús, J. (2013), leer los capítulos 3, 4, 5 y 6.

Ingrese a la biblioteca digital de la Universidad en la base de datos e-books 7-24:

Si tiene alguna duda sobre cómo ingresar a las bases de datos de la Universidad, revise el siguiente video:

http://goo.gl/6WP5sM

2. Instrucciones para la actividad Sea breve en sus respuestas.

1. Defina el valor del dinero en el tiempo y su impacto en las empresas.

Es importante tener en cuenta que la variación del dinero en un tiempo determinado es lo que se conoce

como: el “valor del dinero en el tiempo” y es medido por los intereses que este genere, el valor de estos

dependerá de la tasa de interés. Es indispensable tener en cuenta que valores ubicados en diferentes fechas

no se pueden sumar porque su valor está implícito en el costo de oportunidad, porque el solo hecho de que

transcurra cierto tiempo el valor del dinero va cambiando y se medirá a través de su poder adquisitivo.

Además los valores ubicados en diferentes fechas son equivalentes si producen el mismo efecto económico,

por todo lo anterior el concepto de equivalencia será relativo, ya que depende de las expectativas de cada

inversionista.

Su impacto en las empresas es fundamental, ya que de este dependerán las inversiones que una compañía

realice, si vale la pena ese costo de oportunidad. También puede definir el momento exacto para pedir un

crédito y cuanto, esta dispuesta la empresa a pagar de intereses por usar ese dinero y poder capitalizar su

inversión. Se considera en temas económicos que es esencial para la rentabilidad de una empresa tener claro

lo que implica el valor del dinero ahora y en el futuro, permitiendo así tomar mejores o peores decisiones,

para poder ser rentables financieramente.

2. Defina los siguientes términos:

● Interés compuesto: Es aquel que al final del período capitaliza los intereses causados del período anterior. Al

finalizar cada período cambia, ya que los intereses se agregan al capital para formar un nuevo capital y sobre

este es que se calculan los intereses.

● Valor presente (VP): se utiliza comúnmente para determinar si es conveniente o no invertir en un

determinado proyecto, valorar los activos que ya se tienen.

El VP es una fórmula que nos permite calcular cuál es el valor que hoy tiene un monto de dinero que no

recibiremos ahora mismo, sino más adelante. Para poder calcularlo necesitamos de: los flujos de dinero que

recibiremos y una tasa que permita descontar estos flujos.

� ● Valor futuro (VF): El valor futuro se utiliza para evaluar la mejor alternativa en cuanto a qué hacer con

nuestro dinero hoy. En otras palabras, determina el valor que tendrá en el futuro un monto de dinero que

tenemos en la actualidad o que decidimos invertirlo.

Para poderlo calcular el VF necesitamos conocer el valor de nuestro dinero en el momento actual y la tasa de

interés que se le aplicará en los períodos venideros.

● La tasa real: Es la tasa de interés sin inflación, es la necesidad de cualquier inversionista de ver crecer su

dinero en términos reales para evaluar el posible rendimiento de su inversión a futuro.

● Anualidades: Al realizar un financiamiento sea por compra o al momento de adquirir un crédito comercial

los pagos del mismo sean iguales o periódicos se llaman anualidades, siempre y cuando no cambie el valor

durante algún tiempo.

● Gradientes: Cuando se piden créditos a largo plazo el usuario necesita contar con sistemas de amortización

de créditos que inician con cuotas bajas y se van incrementando al igual que sus ingresos. Por lo cual, los

pagos no son iguales sino aumentan y disminuyen periódicamente con relación al pago anterior, a esos pagos

variables se les conocer como Gradientes.

3. Defina los siguientes conceptos:

• Tasa efectiva: es el resultado de capitalizar o reinvertir los intereses que se causan de cada periodo. Esta tasa

mide el costo efectivo de un crédito.

• Tasa nominal: es un valor de referencia, ya que no determina el valor verdadero de la tasa de interés que se

cobra en las distintas operaciones financieras. Las instituciones financieras la utilizan para dar una referencia

de la tasa anual, que parte de ella se va a liquidar periódicamente y la modalidad de los intereses vencidos o

anticipados).

• Tasas periódicas: Es la tasa de interés que se aplica al valor del crédito para calcular los intereses para un

periodo determinado. Se puede calcular con base a la tasa nominal y tasa efectiva.

• Principales diferencias entre tasas efectivas y tasas nominales:

-Cuando los intereses son reinvertidos se llama tasa efectiva, pero si se está esperando la fecha de la

liquidación para poderlos gastar se hace referencia a tasa nominal, ya que los intereses de los siguientes

períodos serán liquidado sobre el mismo capital.

-En un préstamo: cuando el prestamista reinvierte los intereses que recibe será tasa efectiva si en vez de eso

los gasta será una tasa nominal.

- Créditos comerciales o bancarios: la diferencia entre las dos tasas es el costo de oportunidad.

- La tasa nominal puede ser anticipada o vencida, mientras que la tasa efectiva siempre es vencida.

• Equivalencias en las tasas de interés: consiste en igualar una tasa efectiva y una nominal.

4. Identifique las fórmulas del punto de equilibrio en unidades y pesos, y realice el esquema del margen de

contribución.

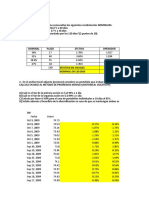

5. Si una empresa desea financiar un proyecto por valor de $ 500.000.000 y el banco le está ofreciendo una

línea de crédito a 10 años, con una tasa efectiva anual del 13% y cuotas mensuales vencidas crecientes,

construya el plan de amortización mediante un gradiente geométrico creciente.

� A

(1+J)9

A

A (1+J)8

A (1+J)7

A (1+J)6

A (1+J) (1+J)

4 5

A (1+J)3

A $500.000.00

A (1+J)(1+J)

2

0

A J=13%EA

0

1 2 3 4 5 6 7 8 9 10

Modalidad Gradiente geométrico creciente

Condición 13% EA

Crédito $ 500.000.000

Tasa 13% Anual

Plazo 10 Años

Nper Cuotas Intereses Amortización Saldo

0 $ 500.000.000,00

1 $ 56.500.000 $ 65.000.000,00 -$ 8.500.000 $ 508.500.000,00

2 $ 63.845.000 $ 66.105.000,00 -$ 2.260.000 $ 510.760.000,00

3 $ 72.144.850 $ 66.398.800,00 $ 5.746.050 $ 505.013.950,00

4 $ 81.523.681 $ 65.651.813,50 $ 15.871.867 $ 489.142.083,00

5 $ 92.121.759 $ 63.588.470,79 $ 28.533.288 $ 460.608.794,83

6 $ 104.097.588 $ 59.879.143,33 $ 44.218.444 $ 416.390.350,52

7 $ 117.630.274 $ 54.130.745,57 $ 63.499.528 $ 352.890.822,07

8 $ 132.922.210 $ 45.875.806,87 $ 87.046.403 $ 265.844.419,29

9 $ 150.202.097 $ 34.559.774,51 $ 115.642.322 $ 150.202.096,90

10 $ 169.728.369 $ 19.526.272,60 $ 150.202.097 -$ 0,00

6. Se desea financiar la compra de una máquina de inyección a través de un leasing financiero. El valor de la

máquina es de $ 800.000.000 con un plazo de 5 años, con cánones trimestrales iguales vencidos, tasa de

interés del 12,4%

Efectiva anual y una opción de compra del 1% al final. Calcule el valor del canon y construya el plan de

amortización.

7. Resuelva los problemas propuestos en el capítulo 4 del libro del libro Jesús, J. (2013)

�Páginas 204-208 / Numerales 1 al 15.

8. Resuelva los problemas propuestos en el capítulo 5 del libro del libro Jesús, J. (2013)

Páginas 338 -341 / Numerales 3 al 22.

Numeral 3

Se abre una cuenta de ahorros con $3.200.000 y se hacen depósitos mensuales durante 6 meses a partir

del primer mes, de $200.000. Si se retiran $3.000.000 al final del año, qué saldo se tendrá en la cuenta

de ahorros a los 18 meses, si reconocen una tasa de interés del 4% efectiva anual.

9. Resuelva los problemas propuestos en el capítulo 6 del libro del libro Jesús, J. (2013)

Páginas 397 -399 / Numerales 4 al 10.