0% encontró este documento útil (0 votos)

185 vistas6 páginasContabilizar Una Nómina

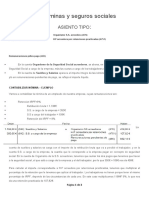

El documento explica el proceso de contabilización de nóminas en una empresa. Primero se registra el gasto bruto en la cuenta 640 y las retenciones correspondientes como pasivos. Luego, cuando se pagan los salarios líquidos a los empleados y las cuotas a la seguridad social, se saldan esas cuentas pasivas con la cuenta bancaria. Finalmente, se incluyen ejemplos numéricos de cómo contabilizar diferentes nóminas.

Cargado por

Héctor 07Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

185 vistas6 páginasContabilizar Una Nómina

El documento explica el proceso de contabilización de nóminas en una empresa. Primero se registra el gasto bruto en la cuenta 640 y las retenciones correspondientes como pasivos. Luego, cuando se pagan los salarios líquidos a los empleados y las cuotas a la seguridad social, se saldan esas cuentas pasivas con la cuenta bancaria. Finalmente, se incluyen ejemplos numéricos de cómo contabilizar diferentes nóminas.

Cargado por

Héctor 07Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd