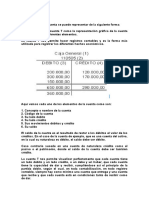

También podría gustarte

- Taller PresupuestoDocumento3 páginasTaller PresupuestoAngel Camilo Duran Guerrero0% (4)

- 14 - Contabilización de La NóminaDocumento5 páginas14 - Contabilización de La NóminaEdna Johanna Espinosa MorenoAún no hay calificaciones

- ContaDocumento7 páginasContabrian maichilAún no hay calificaciones

- Taller 2,3,4,5 PDFDocumento12 páginasTaller 2,3,4,5 PDFAndres Mauricio ROJAS CHICANGANA33% (3)

- Actividad #1 Presentación Del Informe Final (Individual) ContablilidadDocumento68 páginasActividad #1 Presentación Del Informe Final (Individual) ContablilidadNIDIA SANABRIA100% (3)

- Practica2021SCArevisada 1 Sep 2021Documento15 páginasPractica2021SCArevisada 1 Sep 2021Jacqueline Rivas100% (1)

- Resumen Resolución Técnica #8Documento22 páginasResumen Resolución Técnica #8MaySilvaAún no hay calificaciones

- 8 Cuadro Aums y Dismins Activo Fijo Ud1Documento3 páginas8 Cuadro Aums y Dismins Activo Fijo Ud1VALERIANO FERIA CRUZAún no hay calificaciones

- DESAGREGACION EmpremdimientoDocumento12 páginasDESAGREGACION EmpremdimientoPaul Solano.100% (1)

- Contabilizacion de Nomina y Prestaciones SocialesDocumento8 páginasContabilizacion de Nomina y Prestaciones SocialesJeimy71% (7)

- Contabilidad de La NóminaDocumento4 páginasContabilidad de La NóminaCarlos Karlo Guerra PeraltaAún no hay calificaciones

- ParcialDocumento5 páginasParcialSebastian Camargo LeonAún no hay calificaciones

- Nomina ContabilizarDocumento5 páginasNomina ContabilizarJulio Cesar CastilloAún no hay calificaciones

- WWW Gerencie Com Contabilizacion de La Nomina HTMLDocumento12 páginasWWW Gerencie Com Contabilizacion de La Nomina HTMLCARLOS ARTURO ALVIS ROJASAún no hay calificaciones

- Gestión de Remuneraciones Semana 5Documento8 páginasGestión de Remuneraciones Semana 5Rutty Perez GuajardoAún no hay calificaciones

- Catalogo de Cuentas Nomina para Estados FinancierosDocumento6 páginasCatalogo de Cuentas Nomina para Estados FinancierosRodrigo Quiroz FernandezAún no hay calificaciones

- Contabilización de Nomina VenezuelaDocumento5 páginasContabilización de Nomina VenezuelaAbubi100% (4)

- TDC PRM 6Documento9 páginasTDC PRM 6Jose Eugenio Rodriguez BorreroAún no hay calificaciones

- NominaDocumento4 páginasNominaSupertienda El ProgresoAún no hay calificaciones

- Contabilización de La NóminaDocumento2 páginasContabilización de La NóminaKarol Maria Rojas Corea100% (2)

- CT Contabilidad AvanzadaDocumento40 páginasCT Contabilidad AvanzadaJosie Altamirano67% (3)

- Qué Es El Asiento de Cierre Contable-IDocumento6 páginasQué Es El Asiento de Cierre Contable-IjosemajimenezAún no hay calificaciones

- Presentacion Del Informe FinalDocumento68 páginasPresentacion Del Informe Finalleidy duarteAún no hay calificaciones

- Nccu-226 Trabajo FinalDocumento6 páginasNccu-226 Trabajo FinalMaria Fernanda Silupu Guerrero100% (1)

- Leccion 3 Cuentas ContablesDocumento4 páginasLeccion 3 Cuentas ContablesAngie vanessa Benavides villamilAún no hay calificaciones

- Actividad #010 - Actividad de Tarea Colaborativa III Unidad - PresencialDocumento11 páginasActividad #010 - Actividad de Tarea Colaborativa III Unidad - PresencialCarlosYoniCadilloQuitoAún no hay calificaciones

- EVALUACIÓN T3 2022.02 Jose Alberto Ortiz HuatayDocumento4 páginasEVALUACIÓN T3 2022.02 Jose Alberto Ortiz HuatayYesenia Abanto ariasAún no hay calificaciones

- BPD - FI - 03 - Emisión de Cuentas Por CobrarDocumento7 páginasBPD - FI - 03 - Emisión de Cuentas Por Cobrargabriela condor correaAún no hay calificaciones

- Unidad - III - Contabilidad Del Activo ExigibleDocumento22 páginasUnidad - III - Contabilidad Del Activo ExigibleWilber Aguilera CabralAún no hay calificaciones

- La Cuenta, Partida Doble, El Plan Contable, Provisiones y Destinos, La Información FinancieraDocumento21 páginasLa Cuenta, Partida Doble, El Plan Contable, Provisiones y Destinos, La Información Financierajose alvaAún no hay calificaciones

- Actividad 3 - Contabilidad F.. Iii - Transacciones 3Documento6 páginasActividad 3 - Contabilidad F.. Iii - Transacciones 3Julieta Garcia pedrazaAún no hay calificaciones

- Toma de DecisionesDocumento9 páginasToma de DecisionesTHALIA MAGDEY NINACANSAYA VERAAún no hay calificaciones

- 4 Depuracion de Informacion Reportada Por Terceros para La Declaracion de Renta Por El Ano Gravable 2022Documento142 páginas4 Depuracion de Informacion Reportada Por Terceros para La Declaracion de Renta Por El Ano Gravable 2022Gabriel OrtegaAún no hay calificaciones

- Ut 1 Ptmo-Dudoso Cobro-Nóminas y AlquilerDocumento10 páginasUt 1 Ptmo-Dudoso Cobro-Nóminas y AlquilerPablo González GómezAún no hay calificaciones

- Nomina Marielis GonzalezDocumento11 páginasNomina Marielis GonzalezMARIELIS GONZALEZAún no hay calificaciones

- Contabilización de La NóminaDocumento3 páginasContabilización de La NóminaFERNANDO VIDAL MESTRAAún no hay calificaciones

- 5 Caso Practico Sobre Analisis Del Reporte de Terceros DianDocumento135 páginas5 Caso Practico Sobre Analisis Del Reporte de Terceros Dianjuanmil2806Aún no hay calificaciones

- Registro ContableDocumento11 páginasRegistro Contableesperoquenosemeo50% (6)

- Caso Practico Prestación de Estados FinancierosDocumento8 páginasCaso Practico Prestación de Estados FinancierosEstefania Beatriz Torres RamosAún no hay calificaciones

- EEFF Auditado L Minera Buenaventura Separado 2021Documento125 páginasEEFF Auditado L Minera Buenaventura Separado 2021josesanchez1610Aún no hay calificaciones

- AIPSA-auditado 2021Documento63 páginasAIPSA-auditado 2021Gabriela HuaynateAún no hay calificaciones

- Tarea VDocumento8 páginasTarea VCelina GomezAún no hay calificaciones

- Definición NOMINADocumento13 páginasDefinición NOMINAmariuska100% (1)

- Actividad 3 ContabilidadDocumento5 páginasActividad 3 ContabilidadDiego HernandezAún no hay calificaciones

- VA23 Declaracion Renta Informacion de TercerosDocumento147 páginasVA23 Declaracion Renta Informacion de Terceroskimberly garcia moralesAún no hay calificaciones

- Liquidación de La NóminaDocumento4 páginasLiquidación de La NóminaDIANA MARCELA SANCHEZ ROZOAún no hay calificaciones

- 2 - Taller 2 Unidad 2 - Programa Aux Adm Brio 2020Documento4 páginas2 - Taller 2 Unidad 2 - Programa Aux Adm Brio 2020eusogues18923Aún no hay calificaciones

- Practica de AuditoriaDocumento15 páginasPractica de AuditoriaElena Ixcoy100% (2)

- Cuentas Contables y PCGRDocumento18 páginasCuentas Contables y PCGRCynthia Zamata100% (1)

- Notas Edo SAM-TotalSalud 2.018Documento4 páginasNotas Edo SAM-TotalSalud 2.018Hector LopezAún no hay calificaciones

- Cuaderno de TrabajoDocumento74 páginasCuaderno de Trabajolourdes0% (1)

- InRetail Perú Corp 31 12 21 20 Separado VFDocumento61 páginasInRetail Perú Corp 31 12 21 20 Separado VFLuana De Los Milagros Castro TorresAún no hay calificaciones

- Asientos de CierreDocumento5 páginasAsientos de CierreJuanFernàndezAún no hay calificaciones

- Pasivos Corrientes KsDocumento6 páginasPasivos Corrientes KsJulissa FuenmayorAún no hay calificaciones

- Evaluación III - Contabilidad ResueltaDocumento6 páginasEvaluación III - Contabilidad ResueltaGloria BahamondeAún no hay calificaciones

- Control5 Gestion de Remuneraciones y CompensacionesDocumento5 páginasControl5 Gestion de Remuneraciones y Compensacionesalvaro50% (4)

- Distribuidora El Rapidito S.A.Documento3 páginasDistribuidora El Rapidito S.A.LIMAAún no hay calificaciones

- Matriz AjustadaDocumento54 páginasMatriz AjustadaMAYRA ALEJANDRA MIRA MARCILLOAún no hay calificaciones

- Balance de Comprobación Objetivo 3Documento5 páginasBalance de Comprobación Objetivo 3Yolisses SandovalAún no hay calificaciones

- Contabilización de La NóminaDocumento2 páginasContabilización de La Nóminamauricio payaresAún no hay calificaciones

- Evaluacion Final - Fundamentos de ContabilidadDocumento5 páginasEvaluacion Final - Fundamentos de ContabilidadGood JobAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Sueldos y Salarios 2022: Personas físicas. Guía prácticaDe EverandSueldos y Salarios 2022: Personas físicas. Guía prácticaAún no hay calificaciones

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDe EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaAún no hay calificaciones

- Ejercicios Cap14Documento3 páginasEjercicios Cap14Julio AndrésAún no hay calificaciones

- Costos y Presupuestos Trabajo AcademicoDocumento15 páginasCostos y Presupuestos Trabajo AcademicoYovanaAún no hay calificaciones

- Renta de 3ra CategoríaDocumento4 páginasRenta de 3ra CategoríaMarco Romario Huamán YupanquiAún no hay calificaciones

- Tasacion de Canteras y YacimientosDocumento5 páginasTasacion de Canteras y YacimientosJuan Carlos100% (1)

- Análisis Horizontal y VerticalDocumento3 páginasAnálisis Horizontal y VerticalAlexis Sánchez IlquimicheAún no hay calificaciones

- Examen 2 ....Documento2 páginasExamen 2 ....yassmincitaAún no hay calificaciones

- AnualidadesDocumento121 páginasAnualidadesJames Vinicio Carrillo100% (1)

- Ev Iii Renzo Maquera Conta Vi ADocumento2 páginasEv Iii Renzo Maquera Conta Vi ADías Daniel0% (1)

- Definiciones ContavilidadDocumento42 páginasDefiniciones ContavilidadBenjamin ByrAún no hay calificaciones

- ISLRDocumento31 páginasISLRKelvim AnayaAún no hay calificaciones

- Intereses GeneralesDocumento11 páginasIntereses GeneralesjoseAún no hay calificaciones

- Fortuna DoradaDocumento22 páginasFortuna DoradaLeidy SanchezAún no hay calificaciones

- Gao, Gat, GatDocumento29 páginasGao, Gat, GatGustavo CrAún no hay calificaciones

- Ejercicios de AnualidadesDocumento2 páginasEjercicios de AnualidadesYoselyn De AlbaAún no hay calificaciones

- 2016-SIC II Unid 2 Practico 5 PDFDocumento10 páginas2016-SIC II Unid 2 Practico 5 PDFMary MuriasAún no hay calificaciones

- Informe IndividualDocumento6 páginasInforme IndividualJordan Effio JimenezAún no hay calificaciones

- SDFDocumento4 páginasSDFjkjjAún no hay calificaciones

- Solicitud Revision IRPFDocumento2 páginasSolicitud Revision IRPFJavier De Francisco MoureAún no hay calificaciones

- REFERENCIASDocumento3 páginasREFERENCIASHenry SalazarAún no hay calificaciones

- Curso NIC 12Documento25 páginasCurso NIC 12Carolina AntuanetAún no hay calificaciones

- Pasteleria y Reposteria 5Documento7 páginasPasteleria y Reposteria 5ramon5356100% (1)

- Autorización de Descuentos Sobre Salarios Por Préstamos NoDocumento3 páginasAutorización de Descuentos Sobre Salarios Por Préstamos Noliliana gonzalezAún no hay calificaciones

- Escala Salarial 2017Documento4 páginasEscala Salarial 2017Leon DamianAún no hay calificaciones

- Tema 11. Obligaciones Fiscales Del Empresario PDFDocumento21 páginasTema 11. Obligaciones Fiscales Del Empresario PDFpehhhAún no hay calificaciones

- Libros y Registros ContablesDocumento13 páginasLibros y Registros ContablesVeromedi0303Aún no hay calificaciones

- Actividades EmpresarialesDocumento31 páginasActividades EmpresarialesYolanda OntiverosAún no hay calificaciones