También podría gustarte

- DocumentoDocumento5 páginasDocumentoMelissa Manrique CardenasAún no hay calificaciones

- Anexo - Final F.economiaDocumento40 páginasAnexo - Final F.economiagledys castroAún no hay calificaciones

- Incidencia Del Gasto Público en La Economía NacionalDocumento6 páginasIncidencia Del Gasto Público en La Economía NacionalAngelica OrtizAún no hay calificaciones

- Evidencia 1 Actividad 10Documento8 páginasEvidencia 1 Actividad 10OSCARAún no hay calificaciones

- Deuda ExternaDocumento7 páginasDeuda ExternaMarcelo CalongaAún no hay calificaciones

- Presentaciòn Proyecto de Acuerdo 265 de 2021 (Mauro)Documento16 páginasPresentaciòn Proyecto de Acuerdo 265 de 2021 (Mauro)Ideas MaluAún no hay calificaciones

- Aca2 de Finanzas PúblicasDocumento12 páginasAca2 de Finanzas PúblicasNestor PonareAún no hay calificaciones

- Parcial Hacienda PublicaDocumento6 páginasParcial Hacienda PublicaDannaAún no hay calificaciones

- CASO 5 - Problemas U Objetivos MacroeconomicosDocumento4 páginasCASO 5 - Problemas U Objetivos MacroeconomicosCarlos Aguilera LarenasAún no hay calificaciones

- 16 - Guevara Loayza Julissa AracelyDocumento7 páginas16 - Guevara Loayza Julissa AracelyJulissa Aracely Guevara LoayzaAún no hay calificaciones

- Analisis PestelDocumento20 páginasAnalisis PestelValentina BoteroAún no hay calificaciones

- Presupuesto Nacional de Colombia 2022Documento7 páginasPresupuesto Nacional de Colombia 2022Marguii Figueroa LaraAún no hay calificaciones

- Análisis Comparativo de Los Presupuestos Generales de La Nación de Las Vigencias de 2021 y 2022Documento7 páginasAnálisis Comparativo de Los Presupuestos Generales de La Nación de Las Vigencias de 2021 y 2022Juan Pablo OrtizAún no hay calificaciones

- AA3 Grupo - Admon y Finanzas PúblicasDocumento16 páginasAA3 Grupo - Admon y Finanzas PúblicasJhohana SchopenkAún no hay calificaciones

- Presupuesto General de La Nación 2020Documento4 páginasPresupuesto General de La Nación 2020Kelly MartinezAún no hay calificaciones

- Desempeño Fiscal FinalDocumento25 páginasDesempeño Fiscal FinalGenesis Noelia Mamani MamaniAún no hay calificaciones

- Informe de ColombiaDocumento28 páginasInforme de ColombiaCaliope LujanAún no hay calificaciones

- Foro 2 Bim ProyectosDocumento3 páginasForo 2 Bim ProyectosCristian Taco100% (2)

- El Ministro de Economía y FinanzasDocumento3 páginasEl Ministro de Economía y FinanzasjorgeAún no hay calificaciones

- Críticas Del FA A La Rendición de CuentasDocumento7 páginasCríticas Del FA A La Rendición de CuentasMontevideo PortalAún no hay calificaciones

- Trabajo Practico de DerechoDocumento11 páginasTrabajo Practico de DerechoLeonardo ZarateAún no hay calificaciones

- Ensayo Covid 19Documento6 páginasEnsayo Covid 19Migdalia MolinaAún no hay calificaciones

- Implicaciones de La Reforma Tributaria en El Presupuesto Del Estado y Algunos de Sus EfectosDocumento5 páginasImplicaciones de La Reforma Tributaria en El Presupuesto Del Estado y Algunos de Sus EfectosChristian David Rodriguez BarreraAún no hay calificaciones

- Unidad 3 Tarea - Cuestionario Valor 25 %Documento9 páginasUnidad 3 Tarea - Cuestionario Valor 25 %JULY JASLEIDY RAMIREZ BOLIVARAún no hay calificaciones

- El Endeudamiento PúblicoDocumento6 páginasEl Endeudamiento PúblicoFlor Yismell Garrido MarteAún no hay calificaciones

- Actividad de Aprendizaje 10 Evidencia 1 Artículo PresupuestosDocumento11 páginasActividad de Aprendizaje 10 Evidencia 1 Artículo PresupuestosAngelica De CastroAún no hay calificaciones

- Informe Sobre Proyecto de Presupuesto 2019Documento49 páginasInforme Sobre Proyecto de Presupuesto 2019fedeghAún no hay calificaciones

- Análisis de La Situación Macroeconómica de México PDFDocumento5 páginasAnálisis de La Situación Macroeconómica de México PDFAlejandro CarmonaAún no hay calificaciones

- Rodriguez - MolinaTarea 2 PresupuestoDocumento12 páginasRodriguez - MolinaTarea 2 PresupuestoElmismo desiempreAún no hay calificaciones

- Atcividad 3 MacroeconomiaDocumento7 páginasAtcividad 3 Macroeconomiakevin anguloAún no hay calificaciones

- Presupuesto NacionalDocumento33 páginasPresupuesto NacionalJuan Sebastian Suarez VillalobosAún no hay calificaciones

- Guía Octubre 11Documento4 páginasGuía Octubre 11Johanna FonsecaAún no hay calificaciones

- Entrega HoyDocumento12 páginasEntrega HoyDiana casaraAún no hay calificaciones

- Actividad Evaluativa CEPLEC - 2 CorteDocumento3 páginasActividad Evaluativa CEPLEC - 2 CorteDana MontesinoAún no hay calificaciones

- Bitcoin Y Finanzas Públicas en El Salvador: ¿Solución o Profundización de Una Crisis Preexistente?Documento13 páginasBitcoin Y Finanzas Públicas en El Salvador: ¿Solución o Profundización de Una Crisis Preexistente?isleskinveAún no hay calificaciones

- Gasto PublicoDocumento7 páginasGasto PublicoCarlos MerchanAún no hay calificaciones

- Unidad 2 Tarea - Cuestionario Valor 25 %Documento10 páginasUnidad 2 Tarea - Cuestionario Valor 25 %jorge mendozaAún no hay calificaciones

- Actividad 3 Texto Analitico Plan de Gobierno y Politicas Macroeconomicas........Documento7 páginasActividad 3 Texto Analitico Plan de Gobierno y Politicas Macroeconomicas........ADRIAN URUEÑA100% (1)

- Silva. Reforma Tributaria 2022Documento41 páginasSilva. Reforma Tributaria 2022Felenix SERPA GOMEZAún no hay calificaciones

- Texto AnaliticoDocumento9 páginasTexto AnaliticoNathalie Figueroa rojasAún no hay calificaciones

- Cartilla Finanzas PublicasDocumento8 páginasCartilla Finanzas PublicasPaola Andrea CASAS GODOYAún no hay calificaciones

- Evidencia 1 Articulo PresupuestosDocumento6 páginasEvidencia 1 Articulo Presupuestoscesarrr AugustooAún no hay calificaciones

- Utilidades de Las Empresas EstatalesDocumento7 páginasUtilidades de Las Empresas EstatalesArita Cejas de ArandiaAún no hay calificaciones

- Gasto Público y Crecimiento EconómicoDocumento12 páginasGasto Público y Crecimiento EconómicoAna Sofia OcampoAún no hay calificaciones

- En Qué Se Invierten Los Impuestos en ColombiaDocumento5 páginasEn Qué Se Invierten Los Impuestos en ColombiaKatherine Lora RiquettAún no hay calificaciones

- Regimen Cambiario y Tributario Eje 4Documento5 páginasRegimen Cambiario y Tributario Eje 4Laura Stefania Rubio SastoqueAún no hay calificaciones

- Plan de GobiernoDocumento6 páginasPlan de Gobiernodaniel bernal0% (1)

- PP 2021 Español A InglesDocumento4 páginasPP 2021 Español A InglesvikkAún no hay calificaciones

- Variables Macroeconomicas de Alba ZamoraDocumento11 páginasVariables Macroeconomicas de Alba ZamoraVictor Hugo De Alba ZamoraAún no hay calificaciones

- Presupuesto General de La RepublicaDocumento3 páginasPresupuesto General de La RepublicaLucero MelanieyAún no hay calificaciones

- Tarea 5 Fundamentos de EconomiaDocumento9 páginasTarea 5 Fundamentos de EconomiaSERGIO SANCHEZ CARDENASAún no hay calificaciones

- El Proyecto de Presupuesto de Egresos 2022 ANALISISDocumento9 páginasEl Proyecto de Presupuesto de Egresos 2022 ANALISISFREDDY SOBERANOAún no hay calificaciones

- Ensayo - Economía Colombiana Años 2020Documento4 páginasEnsayo - Economía Colombiana Años 2020Läurä SilväAún no hay calificaciones

- Anexo - Final - GrupalDocumento34 páginasAnexo - Final - GrupalomarmonrroyAún no hay calificaciones

- Taller de Politica Fiscal - 1224256 - 1224387Documento14 páginasTaller de Politica Fiscal - 1224256 - 1224387Anny mendozaAún no hay calificaciones

- Ensayo Regla FiscalDocumento11 páginasEnsayo Regla FiscalDaniel Sants Gutierrez CaleroAún no hay calificaciones

- Analis Hacienda Publica 9aDocumento3 páginasAnalis Hacienda Publica 9afredy sierraAún no hay calificaciones

- Tarea 4Documento9 páginasTarea 4Richard RickettsAún no hay calificaciones

- Plantilla Entregable CualitativoDocumento7 páginasPlantilla Entregable CualitativoJuan Andres Bolaños AlgarinAún no hay calificaciones

- Desempleo JuvenilDocumento20 páginasDesempleo JuvenilCristhian Pinto Dongo100% (2)

- MACRO Capitulo 8 InflacionDocumento8 páginasMACRO Capitulo 8 InflacionAdriana Juarez EspinozaAún no hay calificaciones

- SC DesempleoDocumento14 páginasSC DesempleoCesar Elias GarciaAún no hay calificaciones

- La InflacionDocumento7 páginasLa Inflacionxaviel villalonaAún no hay calificaciones

- Nada JoderDocumento4 páginasNada JoderRabano SabrosoAún no hay calificaciones

- Vocabulario Inglés 1 BachDocumento8 páginasVocabulario Inglés 1 Bachjsilesp2601Aún no hay calificaciones

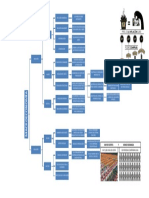

- Informe Investigación - El Desempleo en HondurasDocumento29 páginasInforme Investigación - El Desempleo en HondurasStephany MeléndezAún no hay calificaciones

- AraicaDocumento10 páginasAraicaMario ShampooAún no hay calificaciones

- Preguntas Dinamizadora Unidad 3Documento4 páginasPreguntas Dinamizadora Unidad 3IAS ENTERTAINMENTAún no hay calificaciones

- PDF Solucionario Principios de Economia MankiwDocumento26 páginasPDF Solucionario Principios de Economia MankiwAndrés Nicolas Daza Cordero100% (1)

- MacroDocumento11 páginasMacroMICHELLY DAYANA MARTINEZ AVILAAún no hay calificaciones

- SUBIRATS Politicas Publicas e Inclusion SocialDocumento29 páginasSUBIRATS Politicas Publicas e Inclusion SocialMariela AndreaAún no hay calificaciones

- Gorka Moreno MárquezDocumento12 páginasGorka Moreno Márquezana g simarroAún no hay calificaciones

- Cuadro Sinoptico Inflacion de DeflacionDocumento1 páginaCuadro Sinoptico Inflacion de DeflacionJose Alberto Morales Marroquín0% (1)

- Guión MetodológicoDocumento6 páginasGuión MetodológicoOscar Dagoberto Rodriguez TorresAún no hay calificaciones

- Introd. A La Economía Infocal 1-2021Documento18 páginasIntrod. A La Economía Infocal 1-2021Laura Abigail Espejo Rojas100% (1)

- Quiz Semana 3 MicroeconomiaDocumento5 páginasQuiz Semana 3 MicroeconomiaNidia PinzonAún no hay calificaciones

- Guia Contrato de Aprendizaje Aspectos GeneralesDocumento73 páginasGuia Contrato de Aprendizaje Aspectos GeneralesJesus Hdo EcheverryAún no hay calificaciones

- Tarea de Introduccion A La EconomiaDocumento11 páginasTarea de Introduccion A La EconomiaZianiAún no hay calificaciones

- Formato Macroficha - Primera EntegaDocumento3 páginasFormato Macroficha - Primera EntegaJuan Sebastián Hernández TorresAún no hay calificaciones

- La Curva de Phillips y La Ley de OkúnDocumento3 páginasLa Curva de Phillips y La Ley de OkúnErika GarciaAún no hay calificaciones

- Precariedad LaboralDocumento3 páginasPrecariedad LaboralTolini Ariel SergeeAún no hay calificaciones

- Boleta de Pago Noviembre 2021: R.U.C. 20100209641 Calle La Merced 106 - ArequipaDocumento1 páginaBoleta de Pago Noviembre 2021: R.U.C. 20100209641 Calle La Merced 106 - ArequipaJesus PariAún no hay calificaciones

- Evaluación - Módulo 2Documento3 páginasEvaluación - Módulo 2Lorena CasamachinAún no hay calificaciones

- Indicadores MacroeconomicosDocumento29 páginasIndicadores MacroeconomicosSalomon Mamani100% (2)

- Causas de FluctuacionesDocumento2 páginasCausas de Fluctuacionesnelly guzmanAún no hay calificaciones

- Tipos de Problemas EconómicosDocumento7 páginasTipos de Problemas EconómicosbekysalinasAún no hay calificaciones

- Trabajo InfantilDocumento2 páginasTrabajo InfantilTiffany AmayaAún no hay calificaciones

- Trabajo de MacroeconomiaDocumento4 páginasTrabajo de MacroeconomiaMarleidis FigueroaAún no hay calificaciones

- Fray BentosDocumento3 páginasFray BentosEsteban Silva AmaralAún no hay calificaciones