También podría gustarte

- GUIA No 5 DOCUMENTOS COMERCIALES Y TITULOS VALORESDocumento11 páginasGUIA No 5 DOCUMENTOS COMERCIALES Y TITULOS VALORESNathaly TarazonaAún no hay calificaciones

- Guia 5: Documentos Comerciales y Títulos ValoresDocumento18 páginasGuia 5: Documentos Comerciales y Títulos ValoresJohana Mendez100% (3)

- TnnTULOnVALORES 9862df1f3f6143cDocumento7 páginasTnnTULOnVALORES 9862df1f3f6143cLiz Gabriella Collazos LosadaAún no hay calificaciones

- Toaz - Info Guia 5 Documentos Comerciales y Titulos Valoresdocx PDocumento18 páginasToaz - Info Guia 5 Documentos Comerciales y Titulos Valoresdocx PYuliana SánchezAún no hay calificaciones

- Guia 5 PDFDocumento20 páginasGuia 5 PDFLeidy BaezAún no hay calificaciones

- Guia 5 TallerDocumento17 páginasGuia 5 Tallerdadnananana100% (1)

- Guia 5 Documentos SoportesDocumento17 páginasGuia 5 Documentos SoportesandresAún no hay calificaciones

- Taller Documentos ContablesDocumento16 páginasTaller Documentos ContablesThalia WalteroAún no hay calificaciones

- 2021 Resumen Tema 1 DOCUMENTOS 1B DboscoDocumento7 páginas2021 Resumen Tema 1 DOCUMENTOS 1B DboscoPabon JessAún no hay calificaciones

- Guia Soportes ContablesDocumento19 páginasGuia Soportes ContablesElianeth Pilar Campo RubianoAún no hay calificaciones

- Transacciones MercantilesDocumento28 páginasTransacciones Mercantileswillian GAún no hay calificaciones

- MRQF008 (12 Files Merged)Documento12 páginasMRQF008 (12 Files Merged)Marcela Raquel Quisbert FloresAún no hay calificaciones

- Jeraldin MartinezDocumento13 páginasJeraldin MartinezJeraldin Martínez FernándezAún no hay calificaciones

- Sistema Contable de Empresas de Comercio ExteriorDocumento8 páginasSistema Contable de Empresas de Comercio ExteriorSheyla MilagrosAún no hay calificaciones

- GUIA DE APRENDIZAJE Numero3Documento17 páginasGUIA DE APRENDIZAJE Numero3diegoAún no hay calificaciones

- 2021 Resumen Tema 1 DOCUMENTOS 1B DboscoDocumento7 páginas2021 Resumen Tema 1 DOCUMENTOS 1B DboscoFelix Amstrong MaytaAún no hay calificaciones

- Actividad - Conceptos-Soportes y Documentos ContablesDocumento6 páginasActividad - Conceptos-Soportes y Documentos Contablesjenifer paola quevedo ramosAún no hay calificaciones

- El Modelo Biopsicosocial en EvolucionDocumento2 páginasEl Modelo Biopsicosocial en Evolucionerika montoya100% (2)

- ACTIVIDAD 3.3.1 GUIA No. 2Documento5 páginasACTIVIDAD 3.3.1 GUIA No. 2DIANA GUERRAAún no hay calificaciones

- Documentos Comerciales - ExposicionDocumento16 páginasDocumentos Comerciales - ExposicionMarcoAún no hay calificaciones

- Mapa de Los Ejemplos de Documentos Contables-Documentación ContableDocumento6 páginasMapa de Los Ejemplos de Documentos Contables-Documentación ContableNuria LifoncioAún no hay calificaciones

- 0 3.3.8 Cuadro Comparativo Y MatrizDocumento3 páginas0 3.3.8 Cuadro Comparativo Y Matrizpato 3669% (16)

- Guia 4 Documentos Comerciales y Ciclo ContableDocumento33 páginasGuia 4 Documentos Comerciales y Ciclo ContableCristhian Alexis Pinilla DiazAún no hay calificaciones

- Documentos Contables Comerciales y TitulosDocumento5 páginasDocumentos Contables Comerciales y Titulosastridcampo1709Aún no hay calificaciones

- EJERCICIO Documentos Comerciales Talento HumanoDocumento2 páginasEJERCICIO Documentos Comerciales Talento HumanoKaren TrujilloAún no hay calificaciones

- Punto 3.3.8Documento3 páginasPunto 3.3.8Janeth LizarazoAún no hay calificaciones

- Tema N 3Documento4 páginasTema N 3Bolivia Murillo RíosAún no hay calificaciones

- Exposición ContaDocumento10 páginasExposición ContaJeferson MoralesAún no hay calificaciones

- lY0iW INTRODUCCIONDocumento2 páginaslY0iW INTRODUCCIONJose Marcelo Mollinedo LauraAún no hay calificaciones

- Documentos Fuente Que Sustentan Las Transacciones ComercialesDocumento2 páginasDocumentos Fuente Que Sustentan Las Transacciones ComercialesNAYELY BELEN VELASQUEZ CHIRIBOGAAún no hay calificaciones

- Soportes de ContabilidadDocumento14 páginasSoportes de Contabilidadjesus onoroAún no hay calificaciones

- Actividad de Documentos SenaDocumento19 páginasActividad de Documentos SenaKarla Diaz PaezAún no hay calificaciones

- Documentos Mercantiles y Transacciones FinancierasDocumento23 páginasDocumentos Mercantiles y Transacciones FinancierasJuan Orlando Jacinto FernandezAún no hay calificaciones

- El Proceso ContableDocumento23 páginasEl Proceso ContableQuiñonezAnabelleAún no hay calificaciones

- Practica de Contabilidad Nro. 1 - Choque Mamani Nick BryanDocumento8 páginasPractica de Contabilidad Nro. 1 - Choque Mamani Nick BryanCHOQUE MAMANI NICK BRYANAún no hay calificaciones

- Guia de Aprendizaje No. 2 Titulos valoresGFPI-F-135 2020Documento13 páginasGuia de Aprendizaje No. 2 Titulos valoresGFPI-F-135 2020deiris cantillo50% (2)

- Cuestionario Final Grupo 4Documento6 páginasCuestionario Final Grupo 4Chavez Meza Camila MiaAún no hay calificaciones

- Características de Los Documentos Comerciales y AdministrativosDocumento3 páginasCaracterísticas de Los Documentos Comerciales y Administrativoscarolina yepesAún no hay calificaciones

- Tarea 2.1 - ContabilidadDocumento5 páginasTarea 2.1 - ContabilidadStalin DiosesAún no hay calificaciones

- UNIDAD Nº1 - Introduccion Documentos MercantilesDocumento2 páginasUNIDAD Nº1 - Introduccion Documentos MercantilesJorge BonifacioAún no hay calificaciones

- Actividad de Contextualizacion Contabilidad Rosa Natalia Martinez Mesa 2163653Documento9 páginasActividad de Contextualizacion Contabilidad Rosa Natalia Martinez Mesa 2163653Maria MesaAún no hay calificaciones

- Guia de Contabilidad 7° Documentos ContablesDocumento12 páginasGuia de Contabilidad 7° Documentos ContablesJuanitoR 09Aún no hay calificaciones

- Guia de Estudio #7Documento7 páginasGuia de Estudio #7German ReviewsAún no hay calificaciones

- Practica 6Documento4 páginasPractica 6Jessica Leydi Sucasara ApazaAún no hay calificaciones

- Documentos ContablesDocumento24 páginasDocumentos Contablesjaneth100% (1)

- Taller Soportes ContablesDocumento36 páginasTaller Soportes ContablesDavid AbaunzaAún no hay calificaciones

- Documentos ComercialesDocumento8 páginasDocumentos ComercialesLuis LoayzaAún no hay calificaciones

- Documentos Mercantiles Final PDFDocumento8 páginasDocumentos Mercantiles Final PDFMerwin Sales Quino QuispeAún no hay calificaciones

- Guia 5 Titulos ValoresDocumento23 páginasGuia 5 Titulos Valoresbibiana andrea niñoAún no hay calificaciones

- Patiño Guia Contabilidad 2Documento11 páginasPatiño Guia Contabilidad 2Brayan Stiven Patiño Castañeda 903Aún no hay calificaciones

- Guia, Taller y Cuentionario No. 5 DOCUMENTOS COMERCIALES Y TÍTULOS VALORESDocumento46 páginasGuia, Taller y Cuentionario No. 5 DOCUMENTOS COMERCIALES Y TÍTULOS VALORESGustavo LopezAún no hay calificaciones

- Trabajo1 Transacciones ComercialesDocumento7 páginasTrabajo1 Transacciones ComercialesMercelis BravoAún no hay calificaciones

- Documentos Contables y No Contables - Wilfer Johan Lopez ArevaloDocumento6 páginasDocumentos Contables y No Contables - Wilfer Johan Lopez Arevaloarevalo18johanAún no hay calificaciones

- Soportes Internos y Externos de La ContabilidadDocumento19 páginasSoportes Internos y Externos de La ContabilidadJuan Carlos FajardoAún no hay calificaciones

- Revista. Documentos MercantilesDocumento20 páginasRevista. Documentos MercantilesRosellys100% (1)

- PDF Activo Pasivo y Patrimonio - CompressDocumento17 páginasPDF Activo Pasivo y Patrimonio - CompressfrancoAún no hay calificaciones

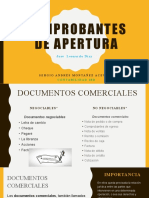

- Comprobantes de Apertura & Documentos ComercialesDocumento11 páginasComprobantes de Apertura & Documentos ComercialesSergio MontañezAún no hay calificaciones

- Guia N.2 Documentos Comerciales y Titulos Valores PDFDocumento54 páginasGuia N.2 Documentos Comerciales y Titulos Valores PDFMayda ReyesAún no hay calificaciones

- Sistema de Información Contable - Morales AvilaDocumento5 páginasSistema de Información Contable - Morales AvilaCarlosAún no hay calificaciones

- Finalidad de La SbsDocumento5 páginasFinalidad de La SbsRaquel QuispeAún no hay calificaciones

- Razonamiento Matemático-Nombramiento 2019Documento2 páginasRazonamiento Matemático-Nombramiento 2019JUAN ROBERTOAún no hay calificaciones

- Indicadores Riesgo Desastre Gestion Riesgos Republica DominicanaDocumento88 páginasIndicadores Riesgo Desastre Gestion Riesgos Republica DominicanaAndrea Franjul100% (1)

- Cartola 000004Documento2 páginasCartola 000004yasna zentenoAún no hay calificaciones

- Plan-Negocio ScotiabakkkDocumento24 páginasPlan-Negocio ScotiabakkkRonald Lipa VilcaAún no hay calificaciones

- T01Documento17 páginasT01carlosAún no hay calificaciones

- Control de Mando Integral Practica 3Documento6 páginasControl de Mando Integral Practica 3Daniela TrujilloAún no hay calificaciones

- Arlys Gutierrez 2020Documento2 páginasArlys Gutierrez 2020Francesco TruyolAún no hay calificaciones

- Fianza SolidariaDocumento2 páginasFianza SolidariaArtemio Rogel Choque SucaAún no hay calificaciones

- Dimineata Miraculoasa - Hal ElrodDocumento8 páginasDimineata Miraculoasa - Hal ElrodCatalin Baican71% (14)

- El Derecho Constitucional Económico y Sus Principios en El Estado MexicanoDocumento13 páginasEl Derecho Constitucional Económico y Sus Principios en El Estado MexicanoMartin Antonio Franco MedinaAún no hay calificaciones

- Dombriz Acevedo Maria CF01 TareaDocumento4 páginasDombriz Acevedo Maria CF01 Tareamaria0% (2)

- Taller Estados FinancierosDocumento3 páginasTaller Estados FinancierosLaura Camila Santofimio TovarAún no hay calificaciones

- Inversiones, Financiamiento y DividendosDocumento21 páginasInversiones, Financiamiento y DividendosSalvador Aveldaño Garcia50% (2)

- Deuda Externa de BeliceDocumento18 páginasDeuda Externa de BeliceReydman Ali Anez SuarezAún no hay calificaciones

- Centrales de Información y Ley Habeas Data KAROLDocumento7 páginasCentrales de Información y Ley Habeas Data KAROLKarol DomínguezAún no hay calificaciones

- Conceptos y Características Principales - Ingresos, Gastos y CostosDocumento1 páginaConceptos y Características Principales - Ingresos, Gastos y Costosjhon rodriguezAún no hay calificaciones

- Copia de Balance de Comrpobación EXAMENDocumento31 páginasCopia de Balance de Comrpobación EXAMENMiguel Angel LeonAún no hay calificaciones

- Copia Sistemas Administrativos Del IGVDocumento13 páginasCopia Sistemas Administrativos Del IGVEdgar Junior AnticonaAún no hay calificaciones

- Forma Simple de Convertir El Ciclo de Conversión de Efectivo en Unidades MonetariasDocumento18 páginasForma Simple de Convertir El Ciclo de Conversión de Efectivo en Unidades MonetariasLR Yanys0% (1)

- Procesamientos de Transacciones Con TarjetasDocumento166 páginasProcesamientos de Transacciones Con Tarjetasgabon22Aún no hay calificaciones

- Financiamiento Por Medio de La Cuentas Por CobrarDocumento4 páginasFinanciamiento Por Medio de La Cuentas Por CobrarJudyJM93Aún no hay calificaciones

- Ejercicios ScootDocumento29 páginasEjercicios ScootEvelyn MoralesAún no hay calificaciones

- Saeta Ingenieria Y Construccion S.A.C.: RUC 20524243211 Factura ElectrónicaDocumento1 páginaSaeta Ingenieria Y Construccion S.A.C.: RUC 20524243211 Factura ElectrónicaBrany Joel Almestar PescoranAún no hay calificaciones

- Evaluacion Economica - Financiera F 2018-1Documento91 páginasEvaluacion Economica - Financiera F 2018-1ri100% (1)

- Evidencia 7 Mapa Mental Variacion de La Tasa de Cambio - PPSXDocumento1 páginaEvidencia 7 Mapa Mental Variacion de La Tasa de Cambio - PPSXEduar Bedoya50% (2)

- Denuncia OBRAS SOCIALESDocumento401 páginasDenuncia OBRAS SOCIALESfunconfianzapublica0% (1)

- Ley #10 de 16 Marzo 2010 Que Crea El Benemérito Cuerpo de Bomberos de La República de PanamáDocumento36 páginasLey #10 de 16 Marzo 2010 Que Crea El Benemérito Cuerpo de Bomberos de La República de PanamáFrancisco NeumanAún no hay calificaciones

- Cartas de PagoDocumento3 páginasCartas de PagoJulieta MontesAún no hay calificaciones