También podría gustarte

- Presentación Evaluación Del Proyecto V3Documento20 páginasPresentación Evaluación Del Proyecto V3Oscar PabloAún no hay calificaciones

- DEIP Formato MGA en WordDocumento21 páginasDEIP Formato MGA en WordOscar PabloAún no hay calificaciones

- Fase 3. Segunda Jugada. Colaborativo, Grupo 102026 - 112Documento14 páginasFase 3. Segunda Jugada. Colaborativo, Grupo 102026 - 112Oscar PabloAún no hay calificaciones

- SOCIOGRAMA Santiago JaramilloDocumento3 páginasSOCIOGRAMA Santiago JaramilloOscar PabloAún no hay calificaciones

- Tabla 2Documento13 páginasTabla 2Oscar PabloAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 3 - Fase 3 - Describir Elementos Integradores de Las Tres Normas EstudiadasDocumento10 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 3 - Fase 3 - Describir Elementos Integradores de Las Tres Normas EstudiadasOscar PabloAún no hay calificaciones

- Entregable 5.a Contrato Nacional (Servicio) - COFEMADocumento8 páginasEntregable 5.a Contrato Nacional (Servicio) - COFEMAOscar PabloAún no hay calificaciones

- Epicrisis Hospital Departamental Paciente Maria Camila Gomez 05 de NoviembreDocumento2 páginasEpicrisis Hospital Departamental Paciente Maria Camila Gomez 05 de NoviembreOscar PabloAún no hay calificaciones

- Trabajo Final UnadDocumento304 páginasTrabajo Final UnadSandra ValenciaAún no hay calificaciones

- Fase 2 - 10Documento22 páginasFase 2 - 10Oscar PabloAún no hay calificaciones

- Presentación Evaluación Del Proyecto V3Documento20 páginasPresentación Evaluación Del Proyecto V3Oscar PabloAún no hay calificaciones

- DiapositivasDocumento12 páginasDiapositivasOscar PabloAún no hay calificaciones

- Anexo 6 - Diseño MetodológicoDocumento4 páginasAnexo 6 - Diseño MetodológicoOscar PabloAún no hay calificaciones

- 798-Texto Del Artículo-2831-1-10-20170731 PDFDocumento13 páginas798-Texto Del Artículo-2831-1-10-20170731 PDFKevin Armas CastroAún no hay calificaciones

- GRUPALDocumento18 páginasGRUPALOscar PabloAún no hay calificaciones

- Formato MGA en WordDocumento35 páginasFormato MGA en WordOscar PabloAún no hay calificaciones

- Declaración juramentada de bienes y rentasDocumento8 páginasDeclaración juramentada de bienes y rentasAndrea MosqueraAún no hay calificaciones

- Diseño Propuesta Cualitativa FinalDocumento6 páginasDiseño Propuesta Cualitativa FinalOscar PabloAún no hay calificaciones

- TFG Noelia CarreraDocumento14 páginasTFG Noelia CarrerakarolyedwinAún no hay calificaciones

- Dialnet FinanciamientoEnLasPYMEsUnTemaRecurrenteEnLasInves 5888320Documento10 páginasDialnet FinanciamientoEnLasPYMEsUnTemaRecurrenteEnLasInves 5888320Guany ValenciaAún no hay calificaciones

- Anexo 7 - Trabajo Karen PeñaDocumento7 páginasAnexo 7 - Trabajo Karen PeñaOscar PabloAún no hay calificaciones

- Metodo Biografico en Ciencias SocialesDocumento17 páginasMetodo Biografico en Ciencias SocialesAlejandro Gonzalez SilvaAún no hay calificaciones

- Diseño de Entrevista - Inv. Cualitativa TRABAJO COLABORATIVODocumento4 páginasDiseño de Entrevista - Inv. Cualitativa TRABAJO COLABORATIVOOscar PabloAún no hay calificaciones

- Gestión Ambiental 102021 39Documento12 páginasGestión Ambiental 102021 39Oscar PabloAún no hay calificaciones

- Proyectofinal Fase4 Grupo 401122 07Documento18 páginasProyectofinal Fase4 Grupo 401122 07Oscar PabloAún no hay calificaciones

- 14 U3 Fase 5 Trabajo Colaborativo V1Documento153 páginas14 U3 Fase 5 Trabajo Colaborativo V1Oscar PabloAún no hay calificaciones

- Simulador Gestion Del Valor Ganado V8 FINALDocumento32 páginasSimulador Gestion Del Valor Ganado V8 FINALOscar PabloAún no hay calificaciones

- Trabajo Final UnadDocumento304 páginasTrabajo Final UnadSandra ValenciaAún no hay calificaciones

- Fase 3. Argumentación. Colaborativa. Grupo 102005 - 88Documento12 páginasFase 3. Argumentación. Colaborativa. Grupo 102005 - 88Oscar PabloAún no hay calificaciones

- TC4-Evaluación Final Por POA-16Documento120 páginasTC4-Evaluación Final Por POA-16Oscar PabloAún no hay calificaciones

- Datos Del EjercicioDocumento22 páginasDatos Del EjerciciogonzaloAún no hay calificaciones

- Manual de Funciones Personeria Municipal de ZipaquiraDocumento13 páginasManual de Funciones Personeria Municipal de ZipaquiraEdwin MalagónAún no hay calificaciones

- Guia de Ejercicios Tarea Final Grupal Contab IntermediaDocumento5 páginasGuia de Ejercicios Tarea Final Grupal Contab IntermediaNueva Mente JovenAún no hay calificaciones

- Tallergrupalsemana5 7Documento5 páginasTallergrupalsemana5 7Contaduría TecnipanAún no hay calificaciones

- PIA Sistemas de Informacion Financiera EQUIPO 4-1Documento235 páginasPIA Sistemas de Informacion Financiera EQUIPO 4-1Rocio OlivoAún no hay calificaciones

- ADFI CF05 2018 VI ResumenDocumento17 páginasADFI CF05 2018 VI ResumenKenura666Aún no hay calificaciones

- UNIDADIPARTEB ContabilidadDocumento13 páginasUNIDADIPARTEB ContabilidadNeryvelisse MedinaAún no hay calificaciones

- El Siaf-SpDocumento18 páginasEl Siaf-SpMILAGROS CABRERA GALVEZAún no hay calificaciones

- Auditoría Interna y ExternaDocumento9 páginasAuditoría Interna y ExternaSolecitostarAún no hay calificaciones

- Informe Contable y Ratios FinancierosDocumento48 páginasInforme Contable y Ratios FinancierosLuis LinaresAún no hay calificaciones

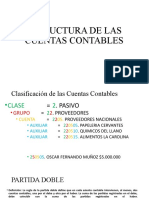

- Estructura de Las Cuentas ContablesDocumento6 páginasEstructura de Las Cuentas ContablesDerly Fernanda Lopez MendezAún no hay calificaciones

- NICC1 Calidad Contador Independiente 2019 JCC Microempresas PDFDocumento88 páginasNICC1 Calidad Contador Independiente 2019 JCC Microempresas PDFRenny Rosales LeonAún no hay calificaciones

- 01supuestos CostosDocumento5 páginas01supuestos CostosSebastian Rojas SaldanaAún no hay calificaciones

- Costos Industriales Sin Contabilidad CPTDocumento221 páginasCostos Industriales Sin Contabilidad CPTEvaMarie ChavarryAún no hay calificaciones

- Tema I - Ruth E. BatistaDocumento8 páginasTema I - Ruth E. BatistaElizabeth BatistaAún no hay calificaciones

- PROYECTO 2015 - QALI Natural Food S CDDocumento142 páginasPROYECTO 2015 - QALI Natural Food S CDVanessa Santa Cruz Yzquierdo100% (1)

- Examen de Auditoria I 2Documento4 páginasExamen de Auditoria I 2Heydi SaenzAún no hay calificaciones

- Practica 1 Contabilidad de Sociedades Unife-MarcillaDocumento2 páginasPractica 1 Contabilidad de Sociedades Unife-MarcillafatimaAún no hay calificaciones

- Estados PresupuestariosDocumento78 páginasEstados PresupuestariosaydeeAún no hay calificaciones

- Introduccion A La Contabilidad Semana 2Documento6 páginasIntroduccion A La Contabilidad Semana 2Catherine PonceAún no hay calificaciones

- Empresa PacasmayoDocumento4 páginasEmpresa PacasmayoLisCaritas100% (1)

- VAN MANUAL Van y Tir1Documento18 páginasVAN MANUAL Van y Tir1carlos torresAún no hay calificaciones

- EXAMEN 2 Contabilidad Terminado FinalDocumento7 páginasEXAMEN 2 Contabilidad Terminado FinalAlberto ManzanoAún no hay calificaciones

- GHGGDocumento5 páginasGHGGHumberto Antonio Mendez DiazAún no hay calificaciones

- Copia de PlantillaDocumento16 páginasCopia de PlantillaKaren MorenoAún no hay calificaciones

- Balance General, Chacón MTZDocumento2 páginasBalance General, Chacón MTZVEROAún no hay calificaciones

- Proyecto de Grado Control InternoDocumento44 páginasProyecto de Grado Control InternolisetapraezAún no hay calificaciones

- Aplicación NIC 27-28 Contabilización InversionesDocumento82 páginasAplicación NIC 27-28 Contabilización InversionesPatriciarizaAún no hay calificaciones

- Resumen Final Auditoria UBADocumento148 páginasResumen Final Auditoria UBAFlorencia RamirezAún no hay calificaciones

- Alegatos Tacha Karina LeandroDocumento23 páginasAlegatos Tacha Karina LeandroSebastian Andrés Cornejo MiravalAún no hay calificaciones

- El libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónDe EverandEl libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- El gerente: estratega y líder del cambio: Más allá de la gestión operativaDe EverandEl gerente: estratega y líder del cambio: Más allá de la gestión operativaCalificación: 4 de 5 estrellas4/5 (3)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Servicio al cliente interno: Todos somos clientes y todos tenemos clientesDe EverandServicio al cliente interno: Todos somos clientes y todos tenemos clientesCalificación: 5 de 5 estrellas5/5 (1)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Constelación familiar para el empleo y el poder adquisitivoDe EverandConstelación familiar para el empleo y el poder adquisitivoCalificación: 4.5 de 5 estrellas4.5/5 (15)

- Mente millonaria: Construye tu propio imperioDe EverandMente millonaria: Construye tu propio imperioCalificación: 4.5 de 5 estrellas4.5/5 (31)