También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2022De EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Aún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2021: Personas moralesDe EverandEstudio del Impuesto sobre la Renta 2021: Personas moralesAún no hay calificaciones

- Que Es La Retención en La FuenteDocumento7 páginasQue Es La Retención en La FuenteMacario Cossio OliverosAún no hay calificaciones

- VA21 Formulario 300 2021.XlsmDocumento186 páginasVA21 Formulario 300 2021.XlsmKarenZabaletaAún no hay calificaciones

- ESP Boletin Edicion 21Documento10 páginasESP Boletin Edicion 21Mayela ChipreAún no hay calificaciones

- Boletin Obligaciones Tributarias 2023Documento11 páginasBoletin Obligaciones Tributarias 2023Administración CDT Waraira RepanoAún no hay calificaciones

- Ejercicios IvaDocumento107 páginasEjercicios IvaARMANDO GONZALEZ JIMENEZAún no hay calificaciones

- CCT BigottDocumento28 páginasCCT BigottKeith LedezmaAún no hay calificaciones

- Ayuditas Tributarias y Contables 2022Documento65 páginasAyuditas Tributarias y Contables 2022Jhonatan Ortega100% (1)

- Las Autorretenciones Se Descuentan para Calcular El AnticipoDocumento3 páginasLas Autorretenciones Se Descuentan para Calcular El AnticipoJuan Martinez FandiñoAún no hay calificaciones

- Ejercicios TIR y VAN (Clase)Documento7 páginasEjercicios TIR y VAN (Clase)LESUS TVAún no hay calificaciones

- Calendario 2022Documento7 páginasCalendario 2022ygor lunaAún no hay calificaciones

- CRT T02 Digital CodDocumento84 páginasCRT T02 Digital Codecotransllano.sasAún no hay calificaciones

- Retencion en La Fuente Año 2021Documento50 páginasRetencion en La Fuente Año 2021Fagm Mx DeAún no hay calificaciones

- Nac Dgercgc20 00000065Documento3 páginasNac Dgercgc20 00000065Tefis CarriónAún no hay calificaciones

- Cali establece plazos para declaración y pago de impuestos 2020Documento5 páginasCali establece plazos para declaración y pago de impuestos 2020LUIS HORACIO GAVIRIAAún no hay calificaciones

- Inscripcion en La SunatDocumento16 páginasInscripcion en La SunatLuzmi RosasAún no hay calificaciones

- Reforma Laboral e Incremento Del SM para 2023Documento7 páginasReforma Laboral e Incremento Del SM para 2023celiaAún no hay calificaciones

- Taller 11 SenaDocumento19 páginasTaller 11 SenaSara MerchánAún no hay calificaciones

- Ejercicio de Ajuste de Ventas 2Documento1 páginaEjercicio de Ajuste de Ventas 2Candelaria AranaAún no hay calificaciones

- Calendario Tributario 2021 CúcutaDocumento4 páginasCalendario Tributario 2021 CúcutaMj SanabriaAún no hay calificaciones

- Calendariosujetopasivosespeciales 2021Documento4 páginasCalendariosujetopasivosespeciales 2021John JohnAún no hay calificaciones

- 8 Claves para Declarar y Pagar Los Anticipos de IVA e ISLRDocumento17 páginas8 Claves para Declarar y Pagar Los Anticipos de IVA e ISLRLuis RangelAún no hay calificaciones

- Matematicas FinancierasDocumento2 páginasMatematicas FinancierassantiagoAún no hay calificaciones

- Formulario 210 Con Anexos AG 2020 PN Residente No Obligada A Llevar ContabilidadDocumento37 páginasFormulario 210 Con Anexos AG 2020 PN Residente No Obligada A Llevar ContabilidadJhoan Sanchez100% (1)

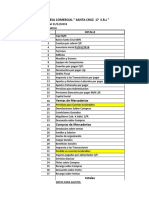

- Practico N°17 Comercial Santa Cruz 17 SRL Ajustes, Mayores, Hoja de Trabajo y Estados FinancierosDocumento4 páginasPractico N°17 Comercial Santa Cruz 17 SRL Ajustes, Mayores, Hoja de Trabajo y Estados FinancierosLeticia NahirAún no hay calificaciones

- Ejercicios RENTA E IGV 2022.1Documento4 páginasEjercicios RENTA E IGV 2022.1Rodrig GuevaraAún no hay calificaciones

- Contrato de Prestamo XXXXXXX Renta 2da CategoriaDocumento3 páginasContrato de Prestamo XXXXXXX Renta 2da CategoriaSumiko HuamaniAún no hay calificaciones

- Decreto 2169 Del 22 de Diciembre de 2017Documento4 páginasDecreto 2169 Del 22 de Diciembre de 2017Vitel Felisa BERNAL BERNALAún no hay calificaciones

- EjerciciosDocumento18 páginasEjerciciosCesar Vasquez100% (2)

- Recaudaciones TributariasDocumento6 páginasRecaudaciones TributariasSULMY NOHEMY PEREZ ALVARADOAún no hay calificaciones

- IVA 20 Tips para Entender Los Cambios en El IVA e ISLRDocumento5 páginasIVA 20 Tips para Entender Los Cambios en El IVA e ISLRLuis SanchezAún no hay calificaciones

- Calendario Obligaciones 2023Documento25 páginasCalendario Obligaciones 2023Silvia Hernandez ZamoraAún no hay calificaciones

- Agip - Resolución #1 - Agip - 2022Documento9 páginasAgip - Resolución #1 - Agip - 2022Estudio Alvarezg AsociadosAún no hay calificaciones

- Como Impacta La InflacionDocumento4 páginasComo Impacta La Inflacioncj36699Aún no hay calificaciones

- Funciones FinanzasDocumento27 páginasFunciones FinanzasErika AvilaAún no hay calificaciones

- Juego de La CervezaDocumento21 páginasJuego de La CervezaAnonymous Pm3qlHtpBu100% (1)

- Ejercicios Matemáticas Financieras AnualidadesDocumento46 páginasEjercicios Matemáticas Financieras AnualidadesLore PauAún no hay calificaciones

- GUIA No.6 - INVENTARIOS 12 de Abril - Sena - Jhojan Camilo Rodriguez ArbelaezDocumento12 páginasGUIA No.6 - INVENTARIOS 12 de Abril - Sena - Jhojan Camilo Rodriguez Arbelaezcamilo rodriguezAún no hay calificaciones

- Calendario Obligaciones 2022Documento23 páginasCalendario Obligaciones 2022Antonio VasquezAún no hay calificaciones

- 45 Con DIAN 1919 2018 Reglamentos Provision Cartera Dec 187 1975 Siguen VigentesDocumento3 páginas45 Con DIAN 1919 2018 Reglamentos Provision Cartera Dec 187 1975 Siguen VigentesLaura María Arango IsazaAún no hay calificaciones

- Reporte de vacaciones y antigüedadDocumento34 páginasReporte de vacaciones y antigüedadUSERCELECAún no hay calificaciones

- Impuestos Documentos AgetDocumento1 páginaImpuestos Documentos AgetJuli IpiaAún no hay calificaciones

- Predial ReporteDocumento2 páginasPredial ReporteyuraAún no hay calificaciones

- Préstamo de $25 millones con tasa de 20% anualDocumento7 páginasPréstamo de $25 millones con tasa de 20% anualsantiagoAún no hay calificaciones

- His T 5276202307210045042Documento1 páginaHis T 5276202307210045042paula ramirezAún no hay calificaciones

- Estrategias TributariasDocumento10 páginasEstrategias TributariasTERESA RIVASAún no hay calificaciones

- Calendario Contribuyentes EspecialesDocumento10 páginasCalendario Contribuyentes EspecialesYaritza RodriguezAún no hay calificaciones

- Papeles de Trabajo SBCDocumento69 páginasPapeles de Trabajo SBCPedro EstradasAún no hay calificaciones

- Boletin Nº1 CAUCRUZDocumento9 páginasBoletin Nº1 CAUCRUZViancaAún no hay calificaciones

- Compras mercancías a crédito y al contado con datos de IVA y retencionesDocumento7 páginasCompras mercancías a crédito y al contado con datos de IVA y retencionesmiyereth PiedrahitaAún no hay calificaciones

- Resolución No. 4216 de 2020 - Secretaría de Hacienda-EXOGENA MUNICIPALDocumento8 páginasResolución No. 4216 de 2020 - Secretaría de Hacienda-EXOGENA MUNICIPALMaria OrtizAún no hay calificaciones

- Nery Gutierrez F 92020092Documento15 páginasNery Gutierrez F 92020092Oscar Echeverrìa PerezAún no hay calificaciones

- Anexos tributarios EcuadorDocumento7 páginasAnexos tributarios EcuadorMary PintoAún no hay calificaciones

- Borrador Del Proyecto Del Decreto de Los Días Sin IVA 2022Documento6 páginasBorrador Del Proyecto Del Decreto de Los Días Sin IVA 2022ZonaceroAún no hay calificaciones

- 001 Examen Parcial Excel Financiero - BDocumento10 páginas001 Examen Parcial Excel Financiero - Bloco de otra nota Sulca RamosAún no hay calificaciones

- Ejercicios Renta e IgvDocumento9 páginasEjercicios Renta e IgvYesi Fernandez100% (2)

- Cálculo de intereses y descuentos de efectos comercialesDocumento2 páginasCálculo de intereses y descuentos de efectos comercialeslol gilAún no hay calificaciones

- FV 0900400553025230055 A35 CDocumento1 páginaFV 0900400553025230055 A35 CstefaniaAún no hay calificaciones

- Taller Guía 6 Marco Conceptual y Soportes Contables de FFFFDocumento4 páginasTaller Guía 6 Marco Conceptual y Soportes Contables de FFFFgaes3 jmAún no hay calificaciones

- Manual de Normas Apa 7a CompletoDocumento37 páginasManual de Normas Apa 7a CompletoElsa Mendoza100% (5)

- Historia XXL Constitucional ColombianaDocumento6 páginasHistoria XXL Constitucional Colombianasergio andresAún no hay calificaciones

- AfiliacionDocumento1 páginaAfiliacionEstefany CardonaAún no hay calificaciones

- 02 3 Formato RUT EditableDocumento1 página02 3 Formato RUT EditablebrandoAún no hay calificaciones

- Modelo de Constitucion de Una Sociedad Por Acciones SimplificadaDocumento10 páginasModelo de Constitucion de Una Sociedad Por Acciones SimplificadaCATALINAAún no hay calificaciones

- Acta de Constitucion...Documento11 páginasActa de Constitucion...Estefany CardonaAún no hay calificaciones

- CUENTA 4101 Impuesto A La RentaDocumento21 páginasCUENTA 4101 Impuesto A La RentaJesus Urcia Cruz50% (2)

- Adquisicion Por La Sociedad de Sus Propias Acciones PDFDocumento14 páginasAdquisicion Por La Sociedad de Sus Propias Acciones PDFJesús Izquierdo DíazAún no hay calificaciones

- Ejercicio Impuesto A La RentaDocumento19 páginasEjercicio Impuesto A La Rentapatricio SotoAún no hay calificaciones

- ISR PF - Formato Anual y Provisionales - 22Documento16 páginasISR PF - Formato Anual y Provisionales - 22daniel eduardoAún no hay calificaciones

- Normativa petrolera EcuadorDocumento4 páginasNormativa petrolera EcuadorJaNaiEsbeidyAún no hay calificaciones

- Arraste de Perdidas SunatDocumento3 páginasArraste de Perdidas SunatRonaldL.CcallocondoEspinozaAún no hay calificaciones

- Resolucion de CasoDocumento7 páginasResolucion de CasoCristina JarquinAún no hay calificaciones

- Impuesto Territorial: Resumen de la Ley 17.235Documento11 páginasImpuesto Territorial: Resumen de la Ley 17.235Raul RuizAún no hay calificaciones

- Procedimiento Administrativo en Materia AduaneraDocumento47 páginasProcedimiento Administrativo en Materia AduaneraIvetteAlvaradoFranco100% (1)

- Formulario 1492 - Certificado de Rentas y RetencionesDocumento2 páginasFormulario 1492 - Certificado de Rentas y RetencionesMiriam Diaz50% (2)

- Uber Informacion BancariaDocumento12 páginasUber Informacion BancariaThe ClinicAún no hay calificaciones

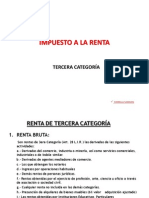

- Tema 3 Renta PPJJ - FsamhanDocumento59 páginasTema 3 Renta PPJJ - FsamhanJanett Natalia Gonzales Ortiz0% (1)

- SAT 1361 ISR TrimestralDocumento2 páginasSAT 1361 ISR TrimestralEric McCarthyAún no hay calificaciones

- Notas A Los Estados Financieros Cervecería Nacionalswdewfw4tDocumento57 páginasNotas A Los Estados Financieros Cervecería Nacionalswdewfw4tAna Paula Gomez HAún no hay calificaciones

- Constancia BanorteDocumento3 páginasConstancia BanorteBaruvi Gaytán Fernández67% (3)

- Formulacipn y Evaluacion de Proyectos Mineros - Casos PracticosDocumento8 páginasFormulacipn y Evaluacion de Proyectos Mineros - Casos PracticosMag AguilarAún no hay calificaciones

- AFIP - Administración Federal de Ingresos PúblicosDocumento14 páginasAFIP - Administración Federal de Ingresos PúblicosMaxi SAún no hay calificaciones

- Recibos Por HonorariosDocumento25 páginasRecibos Por HonorariosJessica Miranda100% (2)

- 04 IslrDocumento14 páginas04 IslrAnonymous Dr2nIMW9wAún no hay calificaciones

- Aiin412 s7 MacayaDocumento13 páginasAiin412 s7 MacayaGabriela Alejandra Benito MoralesAún no hay calificaciones

- ITBISDocumento19 páginasITBISRansel BiersackAún no hay calificaciones

- S02.s1 - Material Regimenes TributariosDocumento64 páginasS02.s1 - Material Regimenes TributariosgilmerAún no hay calificaciones

- ISR Derivado de La Ganancia Por Enajenación de Acciones en La Bolsa de ValoresDocumento10 páginasISR Derivado de La Ganancia Por Enajenación de Acciones en La Bolsa de ValoresCarlos VerdiAún no hay calificaciones

- Practica IDocumento12 páginasPractica IOdaliza LeonAún no hay calificaciones

- 1.1 Inventarios ContenidosDocumento16 páginas1.1 Inventarios ContenidosJuan SuchiteAún no hay calificaciones

- Formulario 107 comprobante retenciones rentaDocumento1 páginaFormulario 107 comprobante retenciones rentaJANIAún no hay calificaciones

- Deducibilidad Bonos ExtraDocumento8 páginasDeducibilidad Bonos ExtraMelissa Juárez MirandaAún no hay calificaciones

- Impuesto General A Las VentasDocumento23 páginasImpuesto General A Las VentasEvely CahuanaAún no hay calificaciones

- Trabajo SimulasionDocumento24 páginasTrabajo SimulasionjessicaAún no hay calificaciones

- Reforma parcial Ordenanza Actividades Económicas Municipio ValeraDocumento103 páginasReforma parcial Ordenanza Actividades Económicas Municipio Valerapablo millan perezAún no hay calificaciones