También podría gustarte

- El Calendario de VencimientoDocumento2 páginasEl Calendario de VencimientoKarina Landeo EscalanteAún no hay calificaciones

- Calendario de Vencimientos - PersonasDocumento6 páginasCalendario de Vencimientos - PersonasVarisx HanccoAún no hay calificaciones

- 1er Examen Escrito UNAMAD de Tributo y Multa 2023 - 2 PRACTICODocumento2 páginas1er Examen Escrito UNAMAD de Tributo y Multa 2023 - 2 PRACTICORODRIGO QUISPE TONCCOCHIAún no hay calificaciones

- Ejercicios RENTA E IGV 2022.1Documento4 páginasEjercicios RENTA E IGV 2022.1Rodrig GuevaraAún no hay calificaciones

- Calendario de - PersonasDocumento1 páginaCalendario de - PersonasSandy Moscoso BallonAún no hay calificaciones

- Calendario de Vencimientos - PersonasDocumento5 páginasCalendario de Vencimientos - Personasaclc0707Aún no hay calificaciones

- Fecha de Vencimiento de Los Libros ElectronicosDocumento4 páginasFecha de Vencimiento de Los Libros ElectronicosRICARDOAún no hay calificaciones

- CRONOGRAMA de PAGOS Sunat 2016 y Certificado de TrabajoDocumento2 páginasCRONOGRAMA de PAGOS Sunat 2016 y Certificado de TrabajoedwingAún no hay calificaciones

- Cronograma de Obligaciones MensualesDocumento1 páginaCronograma de Obligaciones MensualescinthiaAún no hay calificaciones

- Régimen Único SimplificadoDocumento33 páginasRégimen Único SimplificadoAreli MedinaAún no hay calificaciones

- Cronograma Vencimientos 2022Documento3 páginasCronograma Vencimientos 2022MartinMannucciAún no hay calificaciones

- Cronograma de Vencimientos Sunat 2019Documento1 páginaCronograma de Vencimientos Sunat 2019Luis RequejoAún no hay calificaciones

- Cronograma de Vencimiento 2019Documento1 páginaCronograma de Vencimiento 2019Luis Albert Basilio MezaAún no hay calificaciones

- S08.s2 - MaterialDocumento21 páginasS08.s2 - MaterialOA C BeatrizAún no hay calificaciones

- Cronograma de Obligaciones Mensuales-2015Documento1 páginaCronograma de Obligaciones Mensuales-2015De Vergara ZheresadeAún no hay calificaciones

- Cronograma de Obligaciones MensualesDocumento1 páginaCronograma de Obligaciones MensualesJosé Carlos Loyola PortuguezAún no hay calificaciones

- Cronograma Sunat 2024Documento4 páginasCronograma Sunat 2024Diego LaicismoAún no hay calificaciones

- Copia de Cronograma de Oblig. SunatDocumento20 páginasCopia de Cronograma de Oblig. SunatJoel SousaAún no hay calificaciones

- RUSDocumento4 páginasRUSRONALD EDUARDO FONSECA GARCESAún no hay calificaciones

- Cronograma Vencimientos 2022Documento3 páginasCronograma Vencimientos 2022Melisa Guzman CrispinAún no hay calificaciones

- Cronograma de Obligaciones Mensuales 2022 PDFDocumento1 páginaCronograma de Obligaciones Mensuales 2022 PDFJuan CastroAún no hay calificaciones

- Calendario de Vencimientos - Personas 2Documento1 páginaCalendario de Vencimientos - Personas 2Americo armasAún no hay calificaciones

- Mensual PDFDocumento2 páginasMensual PDFjook pereaAún no hay calificaciones

- Cron. Pago SunatDocumento1 páginaCron. Pago SunatMARCOS JUNIOR RODRIGUEZ MENDOZAAún no hay calificaciones

- Cronograma de Obligaciones Mensuales 2019Documento1 páginaCronograma de Obligaciones Mensuales 2019Patricia CalloAún no hay calificaciones

- Cronograma Sunat 2019 RUC VencimientosDocumento1 páginaCronograma Sunat 2019 RUC VencimientosJeanAún no hay calificaciones

- Autorretención Especial A Tìtulo de RentaDocumento3 páginasAutorretención Especial A Tìtulo de RentaEstefany CardonaAún no hay calificaciones

- Diapositivas NrusDocumento17 páginasDiapositivas NrusWILLIAMAún no hay calificaciones

- Cronograma 2023 PDFDocumento2 páginasCronograma 2023 PDFjhonAún no hay calificaciones

- Libro 2Documento3 páginasLibro 2Rone Arias CervantesAún no hay calificaciones

- Boletin 2Documento4 páginasBoletin 2Arnold VegaAún no hay calificaciones

- Samuel ClashitoDocumento13 páginasSamuel ClashitoBelen Stefani Montes CosmeAún no hay calificaciones

- Cronograma Mensual 2023 PDFDocumento2 páginasCronograma Mensual 2023 PDFMáximo Cisneros PiantoAún no hay calificaciones

- Cronograma 2023 PDFDocumento2 páginasCronograma 2023 PDFJesus RomeroAún no hay calificaciones

- Cronograma de Obligaciones MensualesDocumento1 páginaCronograma de Obligaciones MensualesandresAún no hay calificaciones

- Calendario Fiscal 2022Documento5 páginasCalendario Fiscal 2022Angel MoralesAún no hay calificaciones

- Cronograma 2024Documento1 páginaCronograma 2024Walter Enrique Gomez QuispeAún no hay calificaciones

- Cronograma Tipo ADocumento1 páginaCronograma Tipo AelizabethAún no hay calificaciones

- Cronograma MensualDocumento2 páginasCronograma MensualYOMAIRA ROSAY FERNANDEZ BURGAAún no hay calificaciones

- Vencimientos Tributarios Mensuales 2022Documento3 páginasVencimientos Tributarios Mensuales 2022Carlos NoriegaAún no hay calificaciones

- Cronograma 2023Documento1 páginaCronograma 2023Grover ApazaAún no hay calificaciones

- Cronograma de Cierre Ramal UBS-SS - 2020-06-18Documento7 páginasCronograma de Cierre Ramal UBS-SS - 2020-06-18Sarfraz ShethAún no hay calificaciones

- Calendario de Vencimientos NacionalesDocumento17 páginasCalendario de Vencimientos NacionalesBarbara SendraAún no hay calificaciones

- Cronograma de Obligaciones Mensuales Sunat 2022Documento1 páginaCronograma de Obligaciones Mensuales Sunat 2022Alberto La RosaAún no hay calificaciones

- Lesgilacion Tributaria - CONT1Documento11 páginasLesgilacion Tributaria - CONT1Karina Martinez bravoAún no hay calificaciones

- Calendario de Vencimientos 2024Documento1 páginaCalendario de Vencimientos 2024nanogarcia298Aún no hay calificaciones

- Calendario Tributario Ica 2020Documento1 páginaCalendario Tributario Ica 2020Ingrid RivasAún no hay calificaciones

- 9-Evidencia - (9) Presentacion de Mi NegocioDocumento11 páginas9-Evidencia - (9) Presentacion de Mi NegocioOscar Leon TellezAún no hay calificaciones

- Lesgilacion Tributaria - CONT1Documento9 páginasLesgilacion Tributaria - CONT1Karina Martinez bravoAún no hay calificaciones

- Ejercicios Tarea 3Documento5 páginasEjercicios Tarea 3alonsoAún no hay calificaciones

- Calendario de Vencimientos - 2024Documento5 páginasCalendario de Vencimientos - 2024Carlos MedinaAún no hay calificaciones

- Calendario Tributario 2023Documento1 páginaCalendario Tributario 2023juan.sebastian.reyes.1420Aún no hay calificaciones

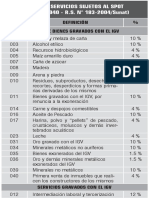

- Bien y Servicios Al SPOTDocumento2 páginasBien y Servicios Al SPOTCésar FloresAún no hay calificaciones

- Calendario de SunatDocumento5 páginasCalendario de SunatE Yadi ZuritaAún no hay calificaciones

- CONTABILIDADDocumento45 páginasCONTABILIDADDaniel Javier Ponce ChilaAún no hay calificaciones

- Calendario Tributario Ica 2018Documento1 páginaCalendario Tributario Ica 2018Santiago MuñozAún no hay calificaciones

- Cronograma de Obligaciones MensualesDocumento1 páginaCronograma de Obligaciones MensualesERIC SUNCION CHUYESAún no hay calificaciones

- Cronograma de Vencimientos Mensuales 2023Documento5 páginasCronograma de Vencimientos Mensuales 2023Leal FredAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Produccion y Comercializacion de Mermelada de AguaymantoDocumento122 páginasProduccion y Comercializacion de Mermelada de AguaymantoLuzmi Rosas100% (5)

- SimuladorDocumento209 páginasSimuladorLuzmi RosasAún no hay calificaciones

- Sobre El Concepto y Medida Del Tecnoestrés-Una RevisiónDocumento9 páginasSobre El Concepto y Medida Del Tecnoestrés-Una RevisiónLuzmi RosasAún no hay calificaciones

- FichaDocumento2 páginasFichaLuzmi Rosas100% (1)

- TuberculoDocumento1 páginaTuberculoLuzmi RosasAún no hay calificaciones

- Guía para Exportar A Suiza 2012 PDFDocumento58 páginasGuía para Exportar A Suiza 2012 PDFCesar Moreno VillogasAún no hay calificaciones

- Impacto de La Gestión Tecnológica en El Medio AmbienteDocumento11 páginasImpacto de La Gestión Tecnológica en El Medio AmbienteLuzmi RosasAún no hay calificaciones

- Trabajando Con Tecnologías y Afrontando El Tecnoestrés-El Rolde Las Creencias de EficaciaDocumento23 páginasTrabajando Con Tecnologías y Afrontando El Tecnoestrés-El Rolde Las Creencias de EficaciaLuzmi RosasAún no hay calificaciones

- Ficha Tecnica PapaDocumento22 páginasFicha Tecnica PapaLuzmi RosasAún no hay calificaciones

- Criterios Tecnológico-Ambientales Bajo Un Enfoque Sistémico PDFDocumento12 páginasCriterios Tecnológico-Ambientales Bajo Un Enfoque Sistémico PDFLuzmi RosasAún no hay calificaciones

- Tecnolgía Como Fuente de Estrés - Una Revisión Teórica Al Concepto de TecnoestrésDocumento25 páginasTecnolgía Como Fuente de Estrés - Una Revisión Teórica Al Concepto de TecnoestrésLuzmi RosasAún no hay calificaciones

- AladiDocumento19 páginasAladiLuzmi RosasAún no hay calificaciones

- TRABAJO PRACTICO HIst y Pol Edu S XXDocumento6 páginasTRABAJO PRACTICO HIst y Pol Edu S XXFabiana AguirreAún no hay calificaciones

- Sección FemeninaDocumento4 páginasSección FemeninaAlejandra BerónAún no hay calificaciones

- C511060A905Documento7 páginasC511060A905franco garciaAún no hay calificaciones

- Cas5143 2010Documento22 páginasCas5143 2010Mirley Zapata UrbinaAún no hay calificaciones

- Formato de Asignacion de RecursosDocumento3 páginasFormato de Asignacion de RecursosMaria Stefanny Mosquera Bedoya100% (1)

- Derecho Procesal Penal Ii PDFDocumento1 páginaDerecho Procesal Penal Ii PDFRomario SeguraAún no hay calificaciones

- Prueba Diagnóstica Lectura CríticaDocumento5 páginasPrueba Diagnóstica Lectura CríticaAlter EgoAún no hay calificaciones

- Estudio Del Caso Sobre El Origen Del Accidente y La Enfermedad LaboralDocumento6 páginasEstudio Del Caso Sobre El Origen Del Accidente y La Enfermedad Laboralyury loreena mariño foreroAún no hay calificaciones

- Propuesta Poli SuelasDocumento6 páginasPropuesta Poli SuelasAndrez PerezAún no hay calificaciones

- Parte de Artemón Arellano Del CoquimboDocumento1 páginaParte de Artemón Arellano Del CoquimboCARLOSAún no hay calificaciones

- Plan de Negocio de ComidaDocumento155 páginasPlan de Negocio de Comidaanunciojd7Aún no hay calificaciones

- Formula Plazo Fijo 04 01 2019Documento1 páginaFormula Plazo Fijo 04 01 2019ajmq1986Aún no hay calificaciones

- Tarea Nº1 - Cubas Gutierrez Alfonso IsmaelDocumento13 páginasTarea Nº1 - Cubas Gutierrez Alfonso IsmaelIsmael Cubas Gutierrez100% (1)

- Rondas CampesinasDocumento18 páginasRondas CampesinasPATRICIAAún no hay calificaciones

- GUIA N9 Grado 10Documento4 páginasGUIA N9 Grado 10mare luna espitaletaAún no hay calificaciones

- Clases de Puntos en El Texto Instituciones de Mi LocalidadDocumento7 páginasClases de Puntos en El Texto Instituciones de Mi LocalidadmarlenyAún no hay calificaciones

- Grupo 9 Estados FinancierosDocumento16 páginasGrupo 9 Estados FinancierosJuan CabaAún no hay calificaciones

- Proyecto de Nación 6.5Documento55 páginasProyecto de Nación 6.5Glendy Jasmin Santos LopezAún no hay calificaciones

- Influencia SocialDocumento13 páginasInfluencia SocialDaniel MondragonAún no hay calificaciones

- DooplaDocumento10 páginasDooplagrace laraAún no hay calificaciones

- Apersonamiento Apoderado Comun Mora TorresDocumento2 páginasApersonamiento Apoderado Comun Mora TorresAsesoría Legal Rodriguez MontenegroAún no hay calificaciones

- EstudiarDocumento31 páginasEstudiarCristhian Blandin RicoAún no hay calificaciones

- Tesis Estatuto de Roma PDFDocumento139 páginasTesis Estatuto de Roma PDFfagchAún no hay calificaciones

- Sistema de Economía de MercadoDocumento3 páginasSistema de Economía de MercadoRamon SaldañaAún no hay calificaciones

- Reglamento de Futbol Copa San PabloDocumento9 páginasReglamento de Futbol Copa San PabloIsrael CarrascoAún no hay calificaciones

- Atrio 18Documento158 páginasAtrio 18Fernando QuilesAún no hay calificaciones

- Monografia Contabilidad Publica IntegradaDocumento24 páginasMonografia Contabilidad Publica IntegradaAnonymous 1EneiLEhV3100% (2)

- Credi ScotiaDocumento76 páginasCredi ScotiaWalter Gonzalo Linares Valdivieso33% (3)

- Apelacion de Auto-Violencia FamiliarDocumento6 páginasApelacion de Auto-Violencia FamiliarIvo SopranoAún no hay calificaciones

- Convenio o Acuerdo: Adecco Outsourcing, SAU 41/2018121.Documento4 páginasConvenio o Acuerdo: Adecco Outsourcing, SAU 41/2018121.Luis PastorAún no hay calificaciones