También podría gustarte

- Insua Juan PedroDocumento17 páginasInsua Juan PedroSebastian Contreras100% (1)

- 01 - Fallos ObjetoDocumento6 páginas01 - Fallos ObjetotanoAún no hay calificaciones

- Fallos TributarioDocumento100 páginasFallos TributarioAlex Simpsons100% (1)

- Fallo Revestek S.A PDFDocumento60 páginasFallo Revestek S.A PDFKevo HertelAún no hay calificaciones

- Jurisprudencia 2018 - Argerich, Raúl Federico C Poder Ejecutivo S Acción Contencioso AdministrativoDocumento9 páginasJurisprudencia 2018 - Argerich, Raúl Federico C Poder Ejecutivo S Acción Contencioso AdministrativoEstudio Alvarezg AsociadosAún no hay calificaciones

- Sintesis de Fallos Sobre Finanzas Públicas y Derecho Tributario Parte 2Documento40 páginasSintesis de Fallos Sobre Finanzas Públicas y Derecho Tributario Parte 2Agustin Cravero0% (1)

- Fallo HorvathDocumento7 páginasFallo HorvathCarlos TolozaAún no hay calificaciones

- CSJN, Meridiano S. C. ADocumento6 páginasCSJN, Meridiano S. C. ALaura ReverterAún no hay calificaciones

- 816-260700-00-0856 Aclaratoria e Interpretación Sobre Los Ints Moratorios Indexacxion Ints Compensatorios y Del Art 59 Del COT de 1994Documento19 páginas816-260700-00-0856 Aclaratoria e Interpretación Sobre Los Ints Moratorios Indexacxion Ints Compensatorios y Del Art 59 Del COT de 1994Frank PereiraAún no hay calificaciones

- CSJN Scania Argentina SADocumento2 páginasCSJN Scania Argentina SAHelenAvalosAún no hay calificaciones

- Fallo Horvath (318.676)Documento145 páginasFallo Horvath (318.676)maryy28Aún no hay calificaciones

- Iachament (Medidas Naturales y Positivas)Documento5 páginasIachament (Medidas Naturales y Positivas)Luciano LaiseAún no hay calificaciones

- Fallos TributariosDocumento4 páginasFallos TributariosMaxi SarasuaAún no hay calificaciones

- Jurisprudencia 2020 - Movilidad Mamani, Juan Carlos C ANSES S Reajustes VariosDocumento70 páginasJurisprudencia 2020 - Movilidad Mamani, Juan Carlos C ANSES S Reajustes VariosEstudio Alvarezg AsociadosAún no hay calificaciones

- Fallo Ayerza - Dictamen PGNDocumento8 páginasFallo Ayerza - Dictamen PGNagustinguglielmoneAún no hay calificaciones

- Csjn-La BellacaDocumento12 páginasCsjn-La BellacaAnabella D'AlessioAún no hay calificaciones

- Fallo Bedino CSJNDocumento4 páginasFallo Bedino CSJNjfbarbaroAún no hay calificaciones

- Fallos TributariosDocumento21 páginasFallos TributariosVickyBeach93Aún no hay calificaciones

- Insúa Juan (Derechos Adquiridos)Documento22 páginasInsúa Juan (Derechos Adquiridos)JulioAún no hay calificaciones

- Poder Judicial de La Nación: Y VISTOS: Estos Autos Caratulados: "Isolux Ingeniería S.A. c/A.F.I.P.Documento15 páginasPoder Judicial de La Nación: Y VISTOS: Estos Autos Caratulados: "Isolux Ingeniería S.A. c/A.F.I.P.Juan Cruz SaraviaAún no hay calificaciones

- Irretroact y Cap Contr InsuaDocumento12 páginasIrretroact y Cap Contr InsuassnsegurosnacionAún no hay calificaciones

- SCS Errazuriz C CMFDocumento59 páginasSCS Errazuriz C CMFFrancisco AgüeroAún no hay calificaciones

- Jurisprudencia Derecho de PropiedadDocumento35 páginasJurisprudencia Derecho de PropiedadVALENTINA RUEDA RIVERAAún no hay calificaciones

- Jurisprudencia U-2.1Documento26 páginasJurisprudencia U-2.1JackAún no hay calificaciones

- Cristalux Sa LeidoDocumento10 páginasCristalux Sa LeidoEilyAún no hay calificaciones

- TRIBUTARIODocumento5 páginasTRIBUTARIODaniela Alicia BalmesAún no hay calificaciones

- Peralta, Luis A. y Otro C/ Estado Nacional (Ministerio de Economía - Banco Central-) (1990)Documento28 páginasPeralta, Luis A. y Otro C/ Estado Nacional (Ministerio de Economía - Banco Central-) (1990)Facundo Martin Chiuffo100% (1)

- Horvath Pablo C Fisco NacionalDocumento48 páginasHorvath Pablo C Fisco NacionalCristian RodriguezAún no hay calificaciones

- CRESUD. Compensación Bienes PersonalesDocumento5 páginasCRESUD. Compensación Bienes PersonalesWalquiria FernandezAún no hay calificaciones

- Peralta C. EN (CSJN 313-1513)Documento32 páginasPeralta C. EN (CSJN 313-1513)Renato IorioAún no hay calificaciones

- CSJN - ArgenfloraDocumento3 páginasCSJN - ArgenfloraMilagros LynchAún no hay calificaciones

- Documento Sin TítuloDocumento5 páginasDocumento Sin TítuloRoberto GonzalezAún no hay calificaciones

- IMPUESTOS DE SELLOS JurisprudenciaDocumento25 páginasIMPUESTOS DE SELLOS JurisprudenciaKarina Lemes VelázquezAún no hay calificaciones

- Capacidad Contributiva Navarro ViolaDocumento3 páginasCapacidad Contributiva Navarro ViolaNicolas Atrio PaetzAún no hay calificaciones

- Fallo Consumidores Arg CSJN PDFDocumento33 páginasFallo Consumidores Arg CSJN PDFAilen MolinaAún no hay calificaciones

- "Consorcio de Empresas Mendocinas Potrerillos S.A. (TF 24.929-I) C DGI", Sentencia Del 31 de Octubre de 2017Documento18 páginas"Consorcio de Empresas Mendocinas Potrerillos S.A. (TF 24.929-I) C DGI", Sentencia Del 31 de Octubre de 2017HelenAvalosAún no hay calificaciones

- Consorcio de Empresas Mendocinas Potrerillos S.A.Documento17 páginasConsorcio de Empresas Mendocinas Potrerillos S.A.Anonymous 6w2cWuAún no hay calificaciones

- Recusación A La Corte SupremaDocumento18 páginasRecusación A La Corte SupremaTélamAún no hay calificaciones

- Fallo InsúaDocumento35 páginasFallo InsúaRedondo JavierAún no hay calificaciones

- Cristalux S.A. S-Ley 24.144Documento6 páginasCristalux S.A. S-Ley 24.144Van BarbasAún no hay calificaciones

- Fallo AyerzaDocumento10 páginasFallo Ayerzaagustinguglielmone100% (1)

- Resumen Fallo Camaronera Patagónica SDocumento4 páginasResumen Fallo Camaronera Patagónica SMario MendozaAún no hay calificaciones

- Sentencia Cautelar CteraDocumento8 páginasSentencia Cautelar CteraMatiMarutianAún no hay calificaciones

- Fallo Massalin Particulares S.A. C - Fisco Nacional (D.g.i.) S-Repeticion D.GDocumento22 páginasFallo Massalin Particulares S.A. C - Fisco Nacional (D.g.i.) S-Repeticion D.GgaiamatistaAún no hay calificaciones

- Idoipe Larraga, Ángel - Empresa ConstructoraDocumento4 páginasIdoipe Larraga, Ángel - Empresa ConstructoraAna GabrielaAún no hay calificaciones

- Jurisprudencia 2005 - Fallo Gonzalez Elisa Lucinda - Reajustes VariosDocumento4 páginasJurisprudencia 2005 - Fallo Gonzalez Elisa Lucinda - Reajustes VariosEstudio Alvarezg AsociadosAún no hay calificaciones

- Fallo Mill de PereyraDocumento70 páginasFallo Mill de PereyraAry SepakAún no hay calificaciones

- Corte DnuDocumento32 páginasCorte DnumigeyeAún no hay calificaciones

- Camaronera Sala IiDocumento23 páginasCamaronera Sala IiLluvia GeneralAún no hay calificaciones

- Fallo Consumidores Argentinos CDocumento22 páginasFallo Consumidores Argentinos CAbril LoberzaAún no hay calificaciones

- Fallo Georgalos PDFDocumento12 páginasFallo Georgalos PDFChino GilesAún no hay calificaciones

- CSJN Insúa, Juan Pedro S - Recurso Por RetardoDocumento11 páginasCSJN Insúa, Juan Pedro S - Recurso Por RetardoNicolas VilteAún no hay calificaciones

- Finanzas Publicas y Derecho Tributario - JurisprudenciaDocumento25 páginasFinanzas Publicas y Derecho Tributario - JurisprudenciaJosé C.Aún no hay calificaciones

- Oficio Electrónico Judicial: Letrado: TribunalDocumento31 páginasOficio Electrónico Judicial: Letrado: TribunalSebas PalaciosAún no hay calificaciones

- El Principio de Legalidad Tributariay Los Derechos AduanerosDocumento3 páginasEl Principio de Legalidad Tributariay Los Derechos AduanerosSebastian SwinnenAún no hay calificaciones

- Jurisprudencia 2018 - Atienza, Marta Araceli C a.N.se.SDocumento4 páginasJurisprudencia 2018 - Atienza, Marta Araceli C a.N.se.SEstudio Alvarezg AsociadosAún no hay calificaciones

- Fallo GeorgalosDocumento12 páginasFallo GeorgalosMateo Romano ObligadoAún no hay calificaciones

- Conciliación Extrajudicial en Asuntos Contencioso AdministrativosDe EverandConciliación Extrajudicial en Asuntos Contencioso AdministrativosAún no hay calificaciones

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.De EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Calificación: 5 de 5 estrellas5/5 (1)

- Fallo 326 - 335808 - 09 - 2003Documento14 páginasFallo 326 - 335808 - 09 - 2003jsmayeAún no hay calificaciones

- Fallo 323 - 241814 - 09 - 2000Documento11 páginasFallo 323 - 241814 - 09 - 2000jsmayeAún no hay calificaciones

- La Finalidad de La Ley Como Criterio de InterpretaciónDocumento5 páginasLa Finalidad de La Ley Como Criterio de InterpretaciónjsmayeAún no hay calificaciones

- Manual de Uso Lavarropas ELAC210SDocumento40 páginasManual de Uso Lavarropas ELAC210SjsmayeAún no hay calificaciones

- Vera Valeria - Nota A Fallo Horvath - EL LÍMITE FÁCTICO AL PODER TRIBUTARIO DEL ESTADODocumento5 páginasVera Valeria - Nota A Fallo Horvath - EL LÍMITE FÁCTICO AL PODER TRIBUTARIO DEL ESTADOjsmayeAún no hay calificaciones

- AFIP-DGI C Loreto Vial SA S Medida Cautelar AFIP - Embargo Art. 111 Ley 11683Documento1 páginaAFIP-DGI C Loreto Vial SA S Medida Cautelar AFIP - Embargo Art. 111 Ley 11683jsmayeAún no hay calificaciones

- Atanor SCA y Otros C - ARBA y Otro - A S - Pretensión AnulatoriaDocumento2 páginasAtanor SCA y Otros C - ARBA y Otro - A S - Pretensión AnulatoriajsmayeAún no hay calificaciones

- DDT05 04 11 - CSJN, García PintoDocumento10 páginasDDT05 04 11 - CSJN, García PintojsmayeAún no hay calificaciones

- Codigo Tributario 2019Documento133 páginasCodigo Tributario 2019jsmayeAún no hay calificaciones

- CNACAF Sala II - BBVA BANCO FRANCES (AXI. ACTUALIZACION AMORTIZACIONES. CONFISCATORIEDAD. ADC CON AMPARO)Documento26 páginasCNACAF Sala II - BBVA BANCO FRANCES (AXI. ACTUALIZACION AMORTIZACIONES. CONFISCATORIEDAD. ADC CON AMPARO)jsmayeAún no hay calificaciones

- Carraro Argentina SA C - ARBA S - Pretensión AnulatoriaDocumento4 páginasCarraro Argentina SA C - ARBA S - Pretensión AnulatoriajsmayeAún no hay calificaciones

- Condorelli - Comentario A Fallo Carraro. Solve Et Repete JCA-PBA. CauciónDocumento2 páginasCondorelli - Comentario A Fallo Carraro. Solve Et Repete JCA-PBA. CauciónjsmayeAún no hay calificaciones

- DDT05 04 13 - CSJN, DumitDocumento3 páginasDDT05 04 13 - CSJN, DumitjsmayeAún no hay calificaciones

- DDT05 03 05 - TFN, Transapelt SADocumento4 páginasDDT05 03 05 - TFN, Transapelt SAjsmayeAún no hay calificaciones

- DDT05 03 02 - CNACAF, LAGOS MARMOL, JORGE C DGIDocumento8 páginasDDT05 03 02 - CNACAF, LAGOS MARMOL, JORGE C DGIjsmayeAún no hay calificaciones

- DDT05 03 04 - TFN, Tomasini, NorbertoDocumento7 páginasDDT05 03 04 - TFN, Tomasini, NorbertojsmayeAún no hay calificaciones

- Banco - Galicia Contra DGDyPCDocumento24 páginasBanco - Galicia Contra DGDyPCjsmayeAún no hay calificaciones

- Tarea 1 Pedro Fernando Lopez GoyesDocumento8 páginasTarea 1 Pedro Fernando Lopez GoyesFERNANDOAún no hay calificaciones

- Trabajo de Economia MineraDocumento22 páginasTrabajo de Economia MineraCristian V'pAún no hay calificaciones

- Potestad TributariaDocumento4 páginasPotestad TributariaHACIENDA MUNICIPAL ACEVEDOAún no hay calificaciones

- Apuntes Contabilidad FiscalDocumento36 páginasApuntes Contabilidad FiscalCarlos YorkeAún no hay calificaciones

- Tiquete Sistema POS02Documento7 páginasTiquete Sistema POS02Evika TorresAún no hay calificaciones

- Del Impuesto Selectivo Al ConsumoDocumento18 páginasDel Impuesto Selectivo Al ConsumoVictor Manuel Sanchez ReyesAún no hay calificaciones

- Decreto Retenciones Iae1Documento14 páginasDecreto Retenciones Iae1lulimarAún no hay calificaciones

- Industria y Comercio PastoDocumento5 páginasIndustria y Comercio Pastosonia gonzalezAún no hay calificaciones

- Plan Desarrollo Alvarado-2020-2023Documento258 páginasPlan Desarrollo Alvarado-2020-2023Angela Martinez0% (1)

- II El Ocaso Del Imperio Español en El PerúDocumento4 páginasII El Ocaso Del Imperio Español en El PerúYelitza Tatiana ParedesAún no hay calificaciones

- Primas de SeguroDocumento11 páginasPrimas de SeguroValeska Chapoñan AzañedoAún no hay calificaciones

- Wa0035.Documento5 páginasWa0035.Myrlanyelis PalenciaAún no hay calificaciones

- CASO #1 ComodatoDocumento3 páginasCASO #1 ComodatoRaphael CuferAún no hay calificaciones

- Instrucciones Modelo 840 PDFDocumento5 páginasInstrucciones Modelo 840 PDFTxus GarciaAún no hay calificaciones

- Indicadores TributariosDocumento5 páginasIndicadores TributariosHelbert Alejandro Gonzalez RodriguezAún no hay calificaciones

- LÓPEZ - Plan de Empresa para Una Academia de IdiomasDocumento40 páginasLÓPEZ - Plan de Empresa para Una Academia de IdiomasDiego RocanoAún no hay calificaciones

- Expo Derecho TributarioDocumento7 páginasExpo Derecho TributarioMelanie SandovalAún no hay calificaciones

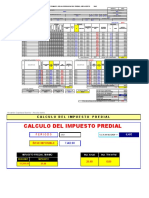

- Calculo Del Impuesto Pedial Con HLP Alexcito ActualizadoDocumento3 páginasCalculo Del Impuesto Pedial Con HLP Alexcito ActualizadoYenyCuevaAún no hay calificaciones

- Actividad 3 Analisis Multiple de Las ContribucionesDocumento3 páginasActividad 3 Analisis Multiple de Las ContribucionesmarisaAún no hay calificaciones

- Anexo1 Unidad 2 Caso 3 Cesar PeraltaDocumento4 páginasAnexo1 Unidad 2 Caso 3 Cesar PeraltaCesar Andrés Peralta LopezAún no hay calificaciones

- Andres Nares - Actividad 5 - Contabilidad InternacionalDocumento9 páginasAndres Nares - Actividad 5 - Contabilidad Internacionalfuck off we need limitsAún no hay calificaciones

- Cuadros de Ejecucion Presupuestal MunicipalDocumento50 páginasCuadros de Ejecucion Presupuestal MunicipalSileidy HerreraAún no hay calificaciones

- Taller de Impuestos Al GastoDocumento6 páginasTaller de Impuestos Al Gastocontador25% (4)

- Casos Practicos Renta 1, 2, 4 y 5dDocumento15 páginasCasos Practicos Renta 1, 2, 4 y 5dNilo EspinozaAún no hay calificaciones

- Perdidas Tributarias (05.02.2023)Documento51 páginasPerdidas Tributarias (05.02.2023)yanet quispe tilcaAún no hay calificaciones

- Ejercicio #1 DeterioroDocumento13 páginasEjercicio #1 DeterioroGabriela CabreraAún no hay calificaciones

- Deniega Cautelar La CapitalDocumento26 páginasDeniega Cautelar La CapitalRevista LitigioAún no hay calificaciones

- Actividad 2.1 - Ensayo Sobre Los Portales Más Importantes para La Tributación y El Sistema Financiero en MéxicoDocumento5 páginasActividad 2.1 - Ensayo Sobre Los Portales Más Importantes para La Tributación y El Sistema Financiero en MéxicoMaria Sofia UribeAún no hay calificaciones

- Unidad 3 Actividad 6 Estrategia de Corto PlazoDocumento13 páginasUnidad 3 Actividad 6 Estrategia de Corto PlazoJenny Xiomara Marino SossaAún no hay calificaciones

- Informe Practica Profesional IDocumento20 páginasInforme Practica Profesional IxiomaraAún no hay calificaciones