También podría gustarte

- El tráfico jurídico de las empresas: La transferencia definitiva. Hacia la compraventaDe EverandEl tráfico jurídico de las empresas: La transferencia definitiva. Hacia la compraventaAún no hay calificaciones

- Caso EnronDocumento4 páginasCaso Enronviviana zamoraAún no hay calificaciones

- Tarea Escandalo FinancieraDocumento2 páginasTarea Escandalo FinancieraManyulo Chanapicama Machuca0% (1)

- Análisis Crítico Del Caso Eron.Documento4 páginasAnálisis Crítico Del Caso Eron.Kiara Valladolid100% (1)

- Ley SoxDocumento5 páginasLey SoxLuz Milagros Chafloque CapuñayAún no hay calificaciones

- CasosDocumento8 páginasCasosGabriel GarciaAún no hay calificaciones

- Fraudes ContablesDocumento11 páginasFraudes ContablesLeny SosaAún no hay calificaciones

- Ley Sarbanes OxleyDocumento22 páginasLey Sarbanes OxleyGerson Ureña AlvaradoAún no hay calificaciones

- Caso ENRONDocumento3 páginasCaso ENRONKennsy M. HernandezAún no hay calificaciones

- Analisis Critico de EnronDocumento3 páginasAnalisis Critico de EnronRocio Inoñan JulcaAún no hay calificaciones

- Ensayo Del Caso EnronDocumento4 páginasEnsayo Del Caso EnronEstrella RevillaAún no hay calificaciones

- Ensayo Caso Enron 5toDocumento5 páginasEnsayo Caso Enron 5toLuisFer ValarezoAún no hay calificaciones

- Caso EnronDocumento5 páginasCaso EnronJHONATAN SMIT TORRES LABRAAún no hay calificaciones

- Reflexión de El Caso de La Compañía EnronDocumento4 páginasReflexión de El Caso de La Compañía EnronJesús Molina Ortega100% (1)

- Resumen de La Ley Sabarnes-OxleyDocumento11 páginasResumen de La Ley Sabarnes-OxleyEdgardo Mojica GallardoAún no hay calificaciones

- Resumen Caso EnronDocumento5 páginasResumen Caso EnronLuisEnriqueMartinezAún no hay calificaciones

- Gestion de Riesgo Financiero Aca 3Documento11 páginasGestion de Riesgo Financiero Aca 3Lucila Agudelo Londo�oAún no hay calificaciones

- Ley SoxDocumento3 páginasLey SoxErick Donaldo López HernándezAún no hay calificaciones

- Caso EnronDocumento3 páginasCaso EnronIscela MinayaAún no hay calificaciones

- Ley SOXDocumento6 páginasLey SOXhenry_franceAún no hay calificaciones

- Caso EnronDocumento3 páginasCaso Enroniscela minayaAún no hay calificaciones

- Argumento ERONDocumento2 páginasArgumento ERONjacki serranoAún no hay calificaciones

- Caso EnronDocumento6 páginasCaso EnronEmanuel Alexander Rubio DuranAún no hay calificaciones

- La Caida de Un GiganteDocumento4 páginasLa Caida de Un GiganteKatherine Ramírez CubillosAún no hay calificaciones

- Estudio Del Caso EnronDocumento5 páginasEstudio Del Caso EnronNohelia Valerin Bustos100% (1)

- Analisis Caso EnronDocumento5 páginasAnalisis Caso Enronronal hernandezAún no hay calificaciones

- Estudio Del Caso EnronDocumento11 páginasEstudio Del Caso EnronMiguel Angel ConcepcionAún no hay calificaciones

- Caso EnronDocumento4 páginasCaso EnronCindy HerreraAún no hay calificaciones

- Caso ENRON EnsayoDocumento10 páginasCaso ENRON EnsayoMariela Rosales0% (1)

- (AC-S04) Semana 4 - Tema 1 Práctica Calificada 1 (PC1)Documento5 páginas(AC-S04) Semana 4 - Tema 1 Práctica Calificada 1 (PC1)Annette ReyesAún no hay calificaciones

- Caso EnronDocumento7 páginasCaso EnronSULY HERNANDEZAún no hay calificaciones

- UA 3 Caso Enron 3Documento5 páginasUA 3 Caso Enron 3Matthew AugeAún no hay calificaciones

- Caso EnronDocumento2 páginasCaso EnronRoselin Quispe garciaAún no hay calificaciones

- Caso EronDocumento3 páginasCaso EronCindy HerreraAún no hay calificaciones

- Semana 4 ENSAYO CASO ENRON Y PREGUNTASDocumento5 páginasSemana 4 ENSAYO CASO ENRON Y PREGUNTASAlexander Gomez RodriguezAún no hay calificaciones

- Guia Complementaria SOX 404-REV03Documento53 páginasGuia Complementaria SOX 404-REV03Luis AranaAún no hay calificaciones

- Resumen EnronDocumento5 páginasResumen EnronFidencioGutiérrezAún no hay calificaciones

- EnronDocumento4 páginasEnronElmerJavierAún no hay calificaciones

- PC 1 - Caso EronDocumento7 páginasPC 1 - Caso EronclaudiaAún no hay calificaciones

- Caso EnronDocumento2 páginasCaso EnronDaniel Perales Bellido100% (1)

- Fraudes ContablesDocumento12 páginasFraudes ContablesRonexi Thalia GarciaAún no hay calificaciones

- El Caso Enron InformeDocumento6 páginasEl Caso Enron InformeFedericoMujicaBelmonte100% (2)

- Caso EnronDocumento5 páginasCaso EnronELIZABETH CRISTINA QUISPE RIOSAún no hay calificaciones

- Ensayo Caso EnronDocumento6 páginasEnsayo Caso EnronEvyGuadamud75% (4)

- Caso EnronDocumento6 páginasCaso EnronAnabel Solano0% (1)

- INFORME CASO EnronDocumento5 páginasINFORME CASO EnronSilvana Fernanda IGUA ANAGUANOAún no hay calificaciones

- Ley Sarbanes OxleyDocumento28 páginasLey Sarbanes OxleyTodo Lo Puedo En Cristo50% (2)

- Caso EnronDocumento11 páginasCaso EnronBRENDA ALICIA MARTINEZ RODRIGUEZAún no hay calificaciones

- Caso Enron Corporation...Documento7 páginasCaso Enron Corporation...Quezada GenesisAún no hay calificaciones

- Caso Enron - SalmDocumento7 páginasCaso Enron - SalmSilvia Adelina Lagos MendietaAún no hay calificaciones

- Caso EnronDocumento5 páginasCaso EnronDuque AngelicaAún no hay calificaciones

- Ensayo Caso EnronDocumento3 páginasEnsayo Caso Enronruben alejandro barrantes malaverAún no hay calificaciones

- Caso EnronDocumento24 páginasCaso EnronChristy MejiaAún no hay calificaciones

- Antecedentes de La Ley de Sarbanes OxleyDocumento12 páginasAntecedentes de La Ley de Sarbanes OxleyKathy Morales100% (1)

- Informe Final EnronDocumento9 páginasInforme Final EnronAugusto Saavedra0% (1)

- Caso EnronDocumento26 páginasCaso EnronChristy MejiaAún no hay calificaciones

- Ensayo EnronDocumento11 páginasEnsayo EnronCAJA010% (1)

- Ensayo Critico Caso EnronDocumento8 páginasEnsayo Critico Caso EnronOlga Katherin SerranoAún no hay calificaciones

- Ensayo Caso EnronDocumento3 páginasEnsayo Caso EnronVictoria DiazAún no hay calificaciones

- Tareas - FinanzasDocumento5 páginasTareas - FinanzasCarlosAún no hay calificaciones

- Protocolo de InvestigaciónDocumento1 páginaProtocolo de InvestigaciónRicardo AriasAún no hay calificaciones

- Diagnóstico Presupuesto Municipal HondurasDocumento29 páginasDiagnóstico Presupuesto Municipal HondurasRicardo AriasAún no hay calificaciones

- Oral Exam FeedbackDocumento2 páginasOral Exam FeedbackRicardo AriasAún no hay calificaciones

- Cronograma de TrabajoDocumento1 páginaCronograma de TrabajoRicardo AriasAún no hay calificaciones

- Informe Recuperacion de CarteraDocumento6 páginasInforme Recuperacion de CarteraRicardo AriasAún no hay calificaciones

- Reflexion GeneralDocumento1 páginaReflexion GeneralRicardo AriasAún no hay calificaciones

- Como Elaborar La Fundametacion TeoricaDocumento7 páginasComo Elaborar La Fundametacion TeoricaRicardo AriasAún no hay calificaciones

- SIT Tema IPCDocumento1 páginaSIT Tema IPCRicardo AriasAún no hay calificaciones

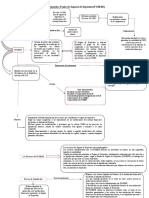

- Red Semántica Fondo de Seguro de Depósito (FOSEDE)Documento4 páginasRed Semántica Fondo de Seguro de Depósito (FOSEDE)Ricardo AriasAún no hay calificaciones

- Propuesta de Protocolo de InvestigacionDocumento10 páginasPropuesta de Protocolo de InvestigacionRicardo AriasAún no hay calificaciones

- Caso Hospitales MovilesDocumento9 páginasCaso Hospitales MovilesRicardo AriasAún no hay calificaciones

- Finanzas Modernas para Los Mercados LatinoamericanosDocumento4 páginasFinanzas Modernas para Los Mercados LatinoamericanosRicardo AriasAún no hay calificaciones

- Analisis de La BP de Honduras 2015-2019Documento6 páginasAnalisis de La BP de Honduras 2015-2019Ricardo AriasAún no hay calificaciones

- Ejercicios Razones FinancierasDocumento52 páginasEjercicios Razones FinancierasRicardo Arias100% (3)

- Finanzas Modernas para Los Mercados LatinoamericanosDocumento4 páginasFinanzas Modernas para Los Mercados LatinoamericanosRicardo AriasAún no hay calificaciones

- Ensayo Sobre La Superintendencia de Banca y SegurosDocumento4 páginasEnsayo Sobre La Superintendencia de Banca y SegurosRicardo AriasAún no hay calificaciones

- Red Semántica Banco Central de Honduras (BCH)Documento3 páginasRed Semántica Banco Central de Honduras (BCH)Ricardo AriasAún no hay calificaciones

- Resumen 12 Palancas Del Exito. Capi 1 y 2Documento8 páginasResumen 12 Palancas Del Exito. Capi 1 y 2Ricardo Arias100% (2)

- Resumen de Metodologia IPCDocumento3 páginasResumen de Metodologia IPCRicardo AriasAún no hay calificaciones

- Caso FORDDocumento5 páginasCaso FORDRicardo AriasAún no hay calificaciones

- Resumen 12 Palancas Del Exito. Capi 1 y 2Documento8 páginasResumen 12 Palancas Del Exito. Capi 1 y 2Ricardo Arias100% (2)

- Resumen 12 Palancas Del Exito. Capi 3 y 4Documento6 páginasResumen 12 Palancas Del Exito. Capi 3 y 4Ricardo Arias100% (1)

- Vision de PaisDocumento41 páginasVision de PaisRicardo AriasAún no hay calificaciones

- Matrices de Contabilidad SocialDocumento30 páginasMatrices de Contabilidad SocialRicardo AriasAún no hay calificaciones

- Informe de IDHDocumento45 páginasInforme de IDHRicardo AriasAún no hay calificaciones

- Resumen Ejecutivo Analisis 100 Dias GOHDocumento7 páginasResumen Ejecutivo Analisis 100 Dias GOHRicardo AriasAún no hay calificaciones

- Análisis Del Crecimiento Económico de HondurasDocumento31 páginasAnálisis Del Crecimiento Económico de HondurasRicardo AriasAún no hay calificaciones

- Diagnostico de Reduccion de La PobrezaDocumento34 páginasDiagnostico de Reduccion de La PobrezaRicardo AriasAún no hay calificaciones

- Deuda Publica 2000-2009Documento51 páginasDeuda Publica 2000-2009Ricardo AriasAún no hay calificaciones

- EDUCACIÓN SUPERIOR en HondurasDocumento35 páginasEDUCACIÓN SUPERIOR en HondurasRicardo AriasAún no hay calificaciones

- Examen Final Introduccion A La AdministracionDocumento8 páginasExamen Final Introduccion A La AdministracionMARI GABRIELAAún no hay calificaciones

- Guía 10, Efectivo Equivalente Al EfectivoDocumento9 páginasGuía 10, Efectivo Equivalente Al EfectivoCarlos Esneider Guevara VacaAún no hay calificaciones

- El Modelo Conceptual de Las 4 Dimensiones para LaDocumento10 páginasEl Modelo Conceptual de Las 4 Dimensiones para Laubeimar molinaAún no hay calificaciones

- U1. Actividad 1. La Importancia de Las Ventas. ForoDocumento3 páginasU1. Actividad 1. La Importancia de Las Ventas. ForoVerónica Nallely Sánchez MercadoAún no hay calificaciones

- Concre Patrimar S.R.LDocumento18 páginasConcre Patrimar S.R.Ledrielle nayadeAún no hay calificaciones

- LAGARRIGUE JulianaMaria SegundaEntregaDocumento21 páginasLAGARRIGUE JulianaMaria SegundaEntregaMacarena Sol MerliAún no hay calificaciones

- Marketing MixDocumento41 páginasMarketing MixSOTO SALAS JHOSELING MARGOTAún no hay calificaciones

- Manufactura EsbeltaDocumento38 páginasManufactura Esbeltakeyla mosqueraAún no hay calificaciones

- Actividad 3 1 3Documento4 páginasActividad 3 1 3ana maria bermudez martinezAún no hay calificaciones

- Resumen Ejecutivo Evaluación Programas Gubernamentales (Epg)Documento23 páginasResumen Ejecutivo Evaluación Programas Gubernamentales (Epg)The IsaiasAún no hay calificaciones

- Anexo 3. Matriz DOFADocumento3 páginasAnexo 3. Matriz DOFAdilce ariasAún no hay calificaciones

- OrganimetriaDocumento13 páginasOrganimetriajonesbetancourtrAún no hay calificaciones

- Actividad No 2Documento12 páginasActividad No 2norida galvisAún no hay calificaciones

- 3 El Efecto de La Inflación en Los Estados FinancierosDocumento27 páginas3 El Efecto de La Inflación en Los Estados FinancierosJosé Alfredo Ortega barradasAún no hay calificaciones

- HDC Presupuesto Familiar ExcelDocumento2 páginasHDC Presupuesto Familiar ExcelAnyelo Ferrebus HAún no hay calificaciones

- Auditoria de La Fuerza de VentasDocumento4 páginasAuditoria de La Fuerza de VentasMaria Del Carmen KarajalloAún no hay calificaciones

- Modelo de Memorial para Solicitar Conciliacion Previa en Word BoliviaDocumento2 páginasModelo de Memorial para Solicitar Conciliacion Previa en Word BoliviaAbigail ZuletaAún no hay calificaciones

- Cuadernos Profesioanales - Ganancias - D. Reglamentarios ComparativosDocumento172 páginasCuadernos Profesioanales - Ganancias - D. Reglamentarios ComparativosDiegoAún no hay calificaciones

- Captura 2023-06-08 A Las 22.51.26Documento240 páginasCaptura 2023-06-08 A Las 22.51.26Irene EscobarAún no hay calificaciones

- Metodos Del Proceso de Investigacion para La Redaccion Publicitaria - GaborebolledoDocumento63 páginasMetodos Del Proceso de Investigacion para La Redaccion Publicitaria - GaborebolledoMiguell GonzalezzAún no hay calificaciones

- Fase 3 Grupo 301104 6 LADRILLERA EL CORTIJODocumento28 páginasFase 3 Grupo 301104 6 LADRILLERA EL CORTIJOjoselocortesAún no hay calificaciones

- Garrafa Magna FinalDocumento28 páginasGarrafa Magna FinalMaik Villa100% (1)

- Desarrollo Economico Social PlanDocumento254 páginasDesarrollo Economico Social PlanalavrAún no hay calificaciones

- Parcial Administracion Organizacional 5-03-2022Documento1 páginaParcial Administracion Organizacional 5-03-2022Iván AndradeAún no hay calificaciones

- Tèrminos y Definiciones Utilizados en HACCPDocumento1 páginaTèrminos y Definiciones Utilizados en HACCPGIOVANNIAún no hay calificaciones

- Caso Practico Unidad 1 KodakDocumento5 páginasCaso Practico Unidad 1 KodakHomerRobayoAún no hay calificaciones

- Diagrama de Flujo AnsiDocumento1 páginaDiagrama de Flujo AnsiNatalia IriarteAún no hay calificaciones

- C3 CSSC 2019 PDFDocumento10 páginasC3 CSSC 2019 PDFDanko G. Valdes HurtadoAún no hay calificaciones

- 3-ProgramacionDocumento15 páginas3-ProgramacionDiego H FernandezAún no hay calificaciones

- (5777) Julio 1 de 2020 Publicado 2 de Julio de 2020 PDFDocumento1125 páginas(5777) Julio 1 de 2020 Publicado 2 de Julio de 2020 PDFNatalia RodriguezAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Comunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresDe EverandComunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresAún no hay calificaciones

- UF1883 - Instalación de sistemas ERP-CRMDe EverandUF1883 - Instalación de sistemas ERP-CRMAún no hay calificaciones