También podría gustarte

- Auditoria de SistemasDocumento10 páginasAuditoria de SistemasAndres Romero PlazasAún no hay calificaciones

- Auditoria de Las Tecnologías de La InformaciónDocumento4 páginasAuditoria de Las Tecnologías de La InformaciónyuleimaAún no hay calificaciones

- Aspectos A Tener en Cuenta en Una Auditoria InformaticaDocumento10 páginasAspectos A Tener en Cuenta en Una Auditoria InformaticaRobert HerazoAún no hay calificaciones

- Informe Unidad 1,2 y 3 Auditoria de SistemasDocumento21 páginasInforme Unidad 1,2 y 3 Auditoria de SistemasJeikel Josue100% (1)

- TAACs Pruebas de Auditoria Alrededor Del orDocumento47 páginasTAACs Pruebas de Auditoria Alrededor Del orCésar Gómez100% (1)

- Transcripción de Auditoria y Las TicDocumento8 páginasTranscripción de Auditoria y Las TicLuis NavasAún no hay calificaciones

- Guía de Auditoría de La Tecnología de La InformaciónDocumento49 páginasGuía de Auditoría de La Tecnología de La InformaciónaalfonsopAún no hay calificaciones

- Auditoria Cesar Contreras Sumativa1Documento9 páginasAuditoria Cesar Contreras Sumativa1CesarAún no hay calificaciones

- Auditori ADocumento13 páginasAuditori AneoxamonAún no hay calificaciones

- Auditoría de Sistemas InformáticosDocumento4 páginasAuditoría de Sistemas InformáticosLorenzo MinayaAún no hay calificaciones

- ACTIVIDAD 1 - El Impacto de La Tecnología de La Información en El Proceso de Auditoría PDFDocumento14 páginasACTIVIDAD 1 - El Impacto de La Tecnología de La Información en El Proceso de Auditoría PDFmildreyAún no hay calificaciones

- Unidad II - Proceso de Auditoria de TIDocumento16 páginasUnidad II - Proceso de Auditoria de TIDiego LampingAún no hay calificaciones

- Ensayo Rol Del ContadorDocumento13 páginasEnsayo Rol Del Contadorfernel quinteroAún no hay calificaciones

- Transcripción de Auditoria y Las TicDocumento7 páginasTranscripción de Auditoria y Las TicLuis NavasAún no hay calificaciones

- Franciscorodriguez-Tarea6-Auditoria IiDocumento10 páginasFranciscorodriguez-Tarea6-Auditoria IiFRANCISCO JAVIER RODRIGUEZ CABAAún no hay calificaciones

- Auditoria Informática de Seguridad InformáticaDocumento13 páginasAuditoria Informática de Seguridad InformáticarlemarieAún no hay calificaciones

- Auditoria InformáticaDocumento31 páginasAuditoria Informáticaema993Aún no hay calificaciones

- Validacion Del Funcionamiento Mediante Aplicación de PruebasDocumento24 páginasValidacion Del Funcionamiento Mediante Aplicación de PruebasDayliz VasquezAún no hay calificaciones

- Dandiaz37 ARCTI G3 AI1Documento6 páginasDandiaz37 ARCTI G3 AI1DANNY JOSE DIAZ GUTIERREZAún no hay calificaciones

- Tarea 1. Aud. InformaticaDocumento7 páginasTarea 1. Aud. InformaticaKelly TatianaAún no hay calificaciones

- El impacto de la tecnología de la información en el proceso de auditoríaDocumento13 páginasEl impacto de la tecnología de la información en el proceso de auditoríamildreyAún no hay calificaciones

- Auditoria Informatica de SistemasDocumento4 páginasAuditoria Informatica de SistemasJorge AvilésAún no hay calificaciones

- Auditoría en Un Ambiente InformáticoDocumento18 páginasAuditoría en Un Ambiente InformáticoSandy Alberto Fernández SueroAún no hay calificaciones

- Auditoria en Ambiente InformáticoDocumento6 páginasAuditoria en Ambiente InformáticoPaloma Cuevas Jiménez100% (1)

- Metodos de AuditoriaDocumento12 páginasMetodos de AuditoriaJose Gregorio Vasquez PinedaAún no hay calificaciones

- Auditoria InformaticaDocumento20 páginasAuditoria Informaticabetzabeth cordovaAún no hay calificaciones

- Terminologia de AuditoriaDocumento27 páginasTerminologia de AuditoriaHugo Guadalupe Vazquez HerreraAún no hay calificaciones

- El Auditor y La OrganizaciónDocumento13 páginasEl Auditor y La OrganizaciónJesús Yair CruzAún no hay calificaciones

- DCFGDocumento20 páginasDCFGrikelvinAún no hay calificaciones

- Auditoria InformaticaDocumento9 páginasAuditoria Informaticafzavaletavi2398Aún no hay calificaciones

- Auditoria de Sistemas de InformacionDocumento21 páginasAuditoria de Sistemas de InformacionKenSantosAún no hay calificaciones

- Actividad 1Documento9 páginasActividad 1إستيفانيا بينيروس إستيفانيا بينيروسAún no hay calificaciones

- Auditoría InformáticaDocumento97 páginasAuditoría Informáticaoposadap100% (1)

- Controles y seguridad informáticaDocumento5 páginasControles y seguridad informáticaCristian david Silva MorantesAún no hay calificaciones

- Metodos de AuditoriaDocumento12 páginasMetodos de AuditoriaJose Gregorio Vasquez Pineda0% (1)

- Ronald MendozaDocumento12 páginasRonald MendozaJosé MataAún no hay calificaciones

- ASI-ConceptosAuditoriaSistemasDocumento23 páginasASI-ConceptosAuditoriaSistemasmalnievaAún no hay calificaciones

- La Auditoría Informática Los Riesgos y Falta de Culturización de Prevención Por Parte de Control InternoDocumento6 páginasLa Auditoría Informática Los Riesgos y Falta de Culturización de Prevención Por Parte de Control InternoJORGE LUIS BERNARDAún no hay calificaciones

- Auditoría de sistemas en facultad de administraciónDocumento23 páginasAuditoría de sistemas en facultad de administracióntrheysiAún no hay calificaciones

- Auditoria Cesar Contreras Sumativa2Documento9 páginasAuditoria Cesar Contreras Sumativa2CesarAún no hay calificaciones

- Auditoria Informatica en La Administracion y PEDDocumento5 páginasAuditoria Informatica en La Administracion y PEDMira que show tvAún no hay calificaciones

- Sistemas de InformaciónDocumento4 páginasSistemas de InformaciónJACKELINE ALEJANDRA FIGUEROA JARAMILLOAún no hay calificaciones

- Final Auditoria Informática Daniel EspinaDocumento19 páginasFinal Auditoria Informática Daniel EspinaDaniel EspinaAún no hay calificaciones

- Control Interno InformaticoDocumento7 páginasControl Interno InformaticoLuis Gonzalo50% (2)

- Tarea 6 Auditoria IIDocumento12 páginasTarea 6 Auditoria IIteresaAún no hay calificaciones

- AuditoriaDocumento134 páginasAuditoriakami100% (3)

- Tema 34 Capitulo IDocumento11 páginasTema 34 Capitulo IWendy EstradaAún no hay calificaciones

- Tipos de auditorías en sistemas de informaciónDocumento16 páginasTipos de auditorías en sistemas de informaciónMaria Braulia Ramos UrrutiaAún no hay calificaciones

- Numero de MaquinaDocumento14 páginasNumero de MaquinaJose MartinezAún no hay calificaciones

- Auditoria InformaticaDocumento21 páginasAuditoria InformaticaJeniffer Atoccsa ParionaAún no hay calificaciones

- AUDITORIA DE SISTEMAS Analisis de Caso 26 Ago 20Documento20 páginasAUDITORIA DE SISTEMAS Analisis de Caso 26 Ago 20sonia cardona0% (1)

- Auditoria Informatica - Tema IIDocumento5 páginasAuditoria Informatica - Tema IIRomer Gil MorenoAún no hay calificaciones

- Introduccion A Las AuditoriaDocumento36 páginasIntroduccion A Las AuditoriaHector DuarteAún no hay calificaciones

- Ensayo GerencialDocumento14 páginasEnsayo GerencialJennifer ZamoraAún no hay calificaciones

- Maria Andreina Olivar (Auditoria Informatica)Documento8 páginasMaria Andreina Olivar (Auditoria Informatica)AJ MacledAún no hay calificaciones

- Auditoría InformáticaDocumento28 páginasAuditoría InformáticaSaria Lunita CorazonAún no hay calificaciones

- Valeria Castro - Auditoria de Sistemas - Trabajo Investigativo 1Documento15 páginasValeria Castro - Auditoria de Sistemas - Trabajo Investigativo 1VALERIA CASTROAún no hay calificaciones

- Paper AuditoriaDocumento10 páginasPaper AuditoriaKaty Obeso MacassiAún no hay calificaciones

- MF0490_3 - Gestión de servicios en el sistema informáticoDe EverandMF0490_3 - Gestión de servicios en el sistema informáticoAún no hay calificaciones

- Software ERP - Análisis y Consultoría de Software EmpresarialDe EverandSoftware ERP - Análisis y Consultoría de Software EmpresarialAún no hay calificaciones

- T16 Datos IncompletosDocumento39 páginasT16 Datos IncompletosMaría RodriguezAún no hay calificaciones

- Presentacion Avicola G5Documento42 páginasPresentacion Avicola G5María RodriguezAún no hay calificaciones

- T28 Transición A NIIF para PYMESDocumento65 páginasT28 Transición A NIIF para PYMESMaría RodriguezAún no hay calificaciones

- Decreto Numero 89-2002 Ley de Probidad y Responsabilidades de Funcionarios y Empleados PublicosDocumento9 páginasDecreto Numero 89-2002 Ley de Probidad y Responsabilidades de Funcionarios y Empleados PublicosEstudiantes por Derecho100% (2)

- T25 Costeo Directo El Jarabe Tapatio Grupo 5 - FDocumento33 páginasT25 Costeo Directo El Jarabe Tapatio Grupo 5 - FMaría RodriguezAún no hay calificaciones

- T15 Casos Metodo Por Anualidad JGDocumento3 páginasT15 Casos Metodo Por Anualidad JGMaría RodriguezAún no hay calificaciones

- T1 Metodologia de La InvestigacionDocumento47 páginasT1 Metodologia de La InvestigacionMaría RodriguezAún no hay calificaciones

- T5 El Control Interno Con Base A COSOS I II y IIIDocumento38 páginasT5 El Control Interno Con Base A COSOS I II y IIIMaría RodriguezAún no hay calificaciones

- T15 Casos Metodo Fondo Amort HMDocumento2 páginasT15 Casos Metodo Fondo Amort HMMaría RodriguezAún no hay calificaciones

- T12 Regresion y CorrelaciónDocumento64 páginasT12 Regresion y CorrelaciónMaría RodriguezAún no hay calificaciones

- Plan Investigacion Avicola FinalDocumento25 páginasPlan Investigacion Avicola FinalMaría RodriguezAún no hay calificaciones

- Seminario Integración Profesional Conclusiones Fuentes InformaciónDocumento17 páginasSeminario Integración Profesional Conclusiones Fuentes InformaciónMaría RodriguezAún no hay calificaciones

- t47 Caratula IndiceDocumento4 páginast47 Caratula IndiceMaría RodriguezAún no hay calificaciones

- t21 Proceso ContinuoDocumento74 páginast21 Proceso ContinuoMaría RodriguezAún no hay calificaciones

- T20 Informacion Por SegmentosDocumento43 páginasT20 Informacion Por SegmentosMaría RodriguezAún no hay calificaciones

- T 50 Aud. ResultadosDocumento37 páginasT 50 Aud. ResultadosMaría RodriguezAún no hay calificaciones

- T1 Metodologia de La InvestigacionDocumento62 páginasT1 Metodologia de La InvestigacionMaría RodriguezAún no hay calificaciones

- T5 Evaluación COSODocumento29 páginasT5 Evaluación COSOMaría RodriguezAún no hay calificaciones

- T17 EF ConsolidadosDocumento37 páginasT17 EF ConsolidadosMaría RodriguezAún no hay calificaciones

- Proceso de cultivo del caféDocumento66 páginasProceso de cultivo del caféMaría RodriguezAún no hay calificaciones

- Trabajo Agricola Cultivo de Cafe Grupo No. 4Documento204 páginasTrabajo Agricola Cultivo de Cafe Grupo No. 4María RodriguezAún no hay calificaciones

- Plan Investigacion PorcinoDocumento29 páginasPlan Investigacion PorcinoMaría RodriguezAún no hay calificaciones

- T14 Probabilidades REVISADODocumento46 páginasT14 Probabilidades REVISADOMaría RodriguezAún no hay calificaciones

- T18 TerminadoDocumento53 páginasT18 TerminadoMaría RodriguezAún no hay calificaciones

- Plan de Investigación Ultima VersiónDocumento29 páginasPlan de Investigación Ultima VersiónMaría RodriguezAún no hay calificaciones

- Trabajo Agricola Cultivo de Cafe Grupo No. 4Documento204 páginasTrabajo Agricola Cultivo de Cafe Grupo No. 4María RodriguezAún no hay calificaciones

- T41 Divulgaciones ObligatoriasDocumento72 páginasT41 Divulgaciones ObligatoriasMaría RodriguezAún no hay calificaciones

- T13 Muestro Estadistico Trabajo Final IntroducionDocumento3 páginasT13 Muestro Estadistico Trabajo Final IntroducionMaría RodriguezAún no hay calificaciones

- T1 Metodología InvestigacionDocumento74 páginasT1 Metodología InvestigacionMaría RodriguezAún no hay calificaciones

- Series cronológicas: Tendencias y componentesDocumento47 páginasSeries cronológicas: Tendencias y componentesMaría RodriguezAún no hay calificaciones

- PlanAuditoriaCuentasCobrarDocumento12 páginasPlanAuditoriaCuentasCobrarCristhian GarciaAún no hay calificaciones

- Riosucio 2Documento56 páginasRiosucio 2Proyecto educativo U C LAún no hay calificaciones

- Diapositivas Plan de TurDocumento7 páginasDiapositivas Plan de TurKarlysBanchónAún no hay calificaciones

- Contabilidad de CostoDocumento36 páginasContabilidad de CostoAnonymous 5Vve5ZSwCAún no hay calificaciones

- Eliseo Tabilo Tarea Semana 6Documento5 páginasEliseo Tabilo Tarea Semana 6Eliseo TabiloAún no hay calificaciones

- Plan de Emergencias - Cianuro - 2019 - RevisadoDocumento72 páginasPlan de Emergencias - Cianuro - 2019 - RevisadoRocio Eulogio AdautoAún no hay calificaciones

- Administracion 2 Portafolio EstudianteDocumento20 páginasAdministracion 2 Portafolio EstudianteJorge RodriguezAún no hay calificaciones

- Plan estratégico Hospitalización BDocumento52 páginasPlan estratégico Hospitalización BJenifer Mendoza Reyes78% (27)

- Pei 2018Documento189 páginasPei 2018Denis Fabian GabrielAún no hay calificaciones

- UNPHU Contabilidad Financiera y Gerencial, Contabilidad Estratégica, Nov-17Documento44 páginasUNPHU Contabilidad Financiera y Gerencial, Contabilidad Estratégica, Nov-17Ashley AlmonteAún no hay calificaciones

- Desarrollo Organizacional en Entornos GlobalesDocumento6 páginasDesarrollo Organizacional en Entornos GlobalesYeshua OZAún no hay calificaciones

- Origen y Desarrollo de La Planificacion.Documento6 páginasOrigen y Desarrollo de La Planificacion.GiselaEspinosaAlcantaraAún no hay calificaciones

- La Gestión Administrativa Y Su Incidencia en El Compromiso Laboral de La Policia Nacional Del EcuadorDocumento8 páginasLa Gestión Administrativa Y Su Incidencia en El Compromiso Laboral de La Policia Nacional Del EcuadorinventionjournalsAún no hay calificaciones

- IA - 360 GBPA Embaulamiento de Ríos, Quebradas Permanentes o de Invierno.Documento54 páginasIA - 360 GBPA Embaulamiento de Ríos, Quebradas Permanentes o de Invierno.FRANK ADALID IZAGUIRRE GARAY100% (1)

- Tonos MayasDocumento4 páginasTonos MayasMariaGiuseppinaVangaAún no hay calificaciones

- Redaccion de Informe PsicolaboralDocumento28 páginasRedaccion de Informe PsicolaboralCarolaAltamirano100% (5)

- SyllabusDocumento8 páginasSyllabusDery SanchezAún no hay calificaciones

- Ginn U3 Ea DavoDocumento10 páginasGinn U3 Ea DavoDavid VuelvasAún no hay calificaciones

- TesisDocumento54 páginasTesisalexAún no hay calificaciones

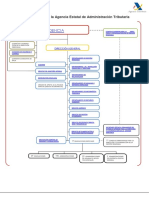

- Organigrama AEATDocumento44 páginasOrganigrama AEATVictoria VázquezAún no hay calificaciones

- Diferencias de Trabajo en Equipo y GrupoDocumento9 páginasDiferencias de Trabajo en Equipo y GrupoKenyiHansAún no hay calificaciones

- Creatividad en La Planeación: ResumenDocumento9 páginasCreatividad en La Planeación: ResumenManuel CastilloAún no hay calificaciones

- Tarea 1 de Practica Docente 4Documento8 páginasTarea 1 de Practica Docente 4pedroAún no hay calificaciones

- El Diseño Organizacional EstratégicoDocumento7 páginasEl Diseño Organizacional Estratégicojosh juarez100% (1)

- Sic Moho Capitulo I Caratula Generalidades y OtrosDocumento25 páginasSic Moho Capitulo I Caratula Generalidades y Otrosmiguel angel condori chambiAún no hay calificaciones

- Development of A Conceptual Model For Lean Supply Chain Planning in Industry 4 0 Multidimensional Analysis For Operations ManagementDocumento17 páginasDevelopment of A Conceptual Model For Lean Supply Chain Planning in Industry 4 0 Multidimensional Analysis For Operations ManagementGABRIEL ALFONSO REYES QUIROZAún no hay calificaciones

- Gestión de Riesgo 7-04-2022Documento7 páginasGestión de Riesgo 7-04-2022Yiralis Haydee Arauz BeitiaAún no hay calificaciones

- Informe de Práctica PasitosDocumento37 páginasInforme de Práctica PasitosKrishna Ignacia Suarez Pacheco67% (3)

- Camps (2003) Cast.Documento11 páginasCamps (2003) Cast.Sagrario Medrano del Pozo100% (2)

- Proyecto de Intervención - MRL - ACT2Documento6 páginasProyecto de Intervención - MRL - ACT2Marlen LangaricaAún no hay calificaciones