También podría gustarte

- Excel Nic 1 (Acropolis)Documento124 páginasExcel Nic 1 (Acropolis)JESUS AGUIRRE GONZALESAún no hay calificaciones

- Tarea Chiriguayo SergioDocumento27 páginasTarea Chiriguayo SergioSergio CBAún no hay calificaciones

- Nic 8Documento115 páginasNic 8FilosofiadeContabilidadAún no hay calificaciones

- ANOVADocumento37 páginasANOVAJoel Montalvan GarciaAún no hay calificaciones

- Casos Prácticos Nic 28Documento1 páginaCasos Prácticos Nic 28Cateriny Cusihuaman Apaza100% (1)

- Niif 16 WordDocumento13 páginasNiif 16 WordGonzaloAún no hay calificaciones

- Niif 16 Casos PrácticosDocumento4 páginasNiif 16 Casos PrácticosCLAUDIA Lovon LozanoAún no hay calificaciones

- Campoverde Yoenia - Infografia y Ejemplos de Nic2 - 12 - 16 y Niif 15Documento6 páginasCampoverde Yoenia - Infografia y Ejemplos de Nic2 - 12 - 16 y Niif 15Anthony MartinezAún no hay calificaciones

- 6-Caso Preparación Fredy Llanto AlumnosDocumento13 páginas6-Caso Preparación Fredy Llanto AlumnosEvelin Alvarez Gonzales100% (1)

- Cuestionario NiifDocumento5 páginasCuestionario NiiftalianaAún no hay calificaciones

- Correccion de Error U OmisiónDocumento8 páginasCorreccion de Error U OmisiónZenaidaMorochoAún no hay calificaciones

- Monografia Pampa Colorada S .ADocumento111 páginasMonografia Pampa Colorada S .AP̺̿a̺̿q̺̿u̺̿y̺̿t̺̿o̺̿ ̺̿b̸̝̳̖̙e̠̯r̦̦̫͡l̲̼̼̱̼͓͚y̝̬̖̖n P H O͚̠̣͈̘̱ͭͫ̽ͣͨͤͨͧf̳͖͔̜̱̪ͮ̆̎̍ͤͥc̖̙̤͆̏̈̆ḭ̰͇̺̞̞ͮ̀ͦ̐̂̍̑̈́à̲̰̠͍̪̟͌̇l͇͔͍̠͖̔̾͐̃̃̚Aún no hay calificaciones

- 2 - NIIF 14 Cuentas de Diferimientos de Actividades ReguladasDocumento8 páginas2 - NIIF 14 Cuentas de Diferimientos de Actividades ReguladasAngel Junior Escalante TorresAún no hay calificaciones

- Resumen Niif 7 y 8Documento7 páginasResumen Niif 7 y 8Daiana QuiñonesAún no hay calificaciones

- Diapositivas Nic 12Documento10 páginasDiapositivas Nic 12RAUL CHOLAN VALDEZAún no hay calificaciones

- Clase 05.05.2023Documento31 páginasClase 05.05.2023Evelyn Mego VasquezAún no hay calificaciones

- Escudo Fiscal-5Documento10 páginasEscudo Fiscal-5Lizeth SAún no hay calificaciones

- Tipos de Arrendamiento FinancieroDocumento10 páginasTipos de Arrendamiento FinancieroJenny UcharicoAún no hay calificaciones

- Financiamiento Externo y CrecimientoDocumento22 páginasFinanciamiento Externo y CrecimientoDustin TlAún no hay calificaciones

- Nic 36Documento1 páginaNic 36NICOLEAún no hay calificaciones

- Caso PRACTICO NIC 12Documento3 páginasCaso PRACTICO NIC 12MaxPaitanPomaAún no hay calificaciones

- DepreciaciónDocumento8 páginasDepreciaciónShantal García100% (1)

- GC Cf39 Ta1consigna 21c1mDocumento1 páginaGC Cf39 Ta1consigna 21c1mLeslie Katherine Alvaro Inga100% (2)

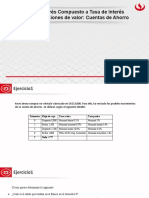

- Sesión 4 - Interes Compuesto A Tasa de Interes Nominal Ecuaciones de Valor - Cuentas de AhorroDocumento13 páginasSesión 4 - Interes Compuesto A Tasa de Interes Nominal Ecuaciones de Valor - Cuentas de AhorroMax CanelaAún no hay calificaciones

- Periodo SustancialDocumento1 páginaPeriodo SustancialLulu RiAún no hay calificaciones

- 05 Casos Practicos de Analisis CvuDocumento33 páginas05 Casos Practicos de Analisis CvuMeyli Pompa RojasAún no hay calificaciones

- Grupo 9 Niif 11 y 12Documento31 páginasGrupo 9 Niif 11 y 12Vanessa Isabel Gomez Luna100% (1)

- Nic 16Documento12 páginasNic 16DanisAún no hay calificaciones

- 02nic 16Documento23 páginas02nic 16melissaroxAún no hay calificaciones

- Nic 16, 18 y 23 Casos PracticosDocumento13 páginasNic 16, 18 y 23 Casos PracticosjhoaquinAún no hay calificaciones

- Ejercicios NIC 12Documento13 páginasEjercicios NIC 12Alejandra QuimbayoAún no hay calificaciones

- Práctica 5Documento11 páginasPráctica 5Jesus Enrique Tirado UrteagaAún no hay calificaciones

- Problemas Interes Compuesto 2022Documento2 páginasProblemas Interes Compuesto 2022Estefani Castillo Argumedo100% (1)

- TablaDocumento1 páginaTablaMishell Alexandra Márquez AbarcaAún no hay calificaciones

- Practica 1 y 2 ContabilidadDocumento40 páginasPractica 1 y 2 ContabilidadPaito A100% (2)

- Caso Practico Nia 210-Grupo#8Documento4 páginasCaso Practico Nia 210-Grupo#8Paul MonarAún no hay calificaciones

- ESF Aceros ArequipaDocumento2 páginasESF Aceros Arequipaluis armando paredesAún no hay calificaciones

- Caso Practico 38Documento18 páginasCaso Practico 38bren zarateAún no hay calificaciones

- Examen Final PymesDocumento2 páginasExamen Final PymesCARMEN DEL ROSARIOAún no hay calificaciones

- Casos de Criterio de Medición Contab GestiónDocumento2 páginasCasos de Criterio de Medición Contab GestiónJose Soto SalasAún no hay calificaciones

- Nic 36 Deterioro Del Valor de Los ActivosDocumento1 páginaNic 36 Deterioro Del Valor de Los ActivosJosua RodriguezAún no hay calificaciones

- 2.2 Caso Práctico Imputación de Pago Art 31 CT para DuticDocumento1 página2.2 Caso Práctico Imputación de Pago Art 31 CT para DuticFany Esperanza Castro PalominoAún no hay calificaciones

- Casos Prácticos - Deterioro Del Valor Del ActivoDocumento16 páginasCasos Prácticos - Deterioro Del Valor Del ActivoAbigail Pujay GargateAún no hay calificaciones

- MateriaPCGE parte2jUL'20pdfDocumento22 páginasMateriaPCGE parte2jUL'20pdfDavid Nina QuispeAún no hay calificaciones

- Ejercicios Resueltos Nic 23Documento9 páginasEjercicios Resueltos Nic 23Carolina MorenoAún no hay calificaciones

- Nic 27 28 TesisDocumento93 páginasNic 27 28 TesisJose Martin Castillo Patiño100% (1)

- Mapas Conceptuales NIC 2 y NIC 16Documento2 páginasMapas Conceptuales NIC 2 y NIC 16rigoberto ortega moralesAún no hay calificaciones

- Semana 3 NIC 16 Propiedad, Planta y EquipoDocumento7 páginasSemana 3 NIC 16 Propiedad, Planta y EquipoDavid CordovaAún no hay calificaciones

- Nic 12 Revaluacion de Activos PDFDocumento2 páginasNic 12 Revaluacion de Activos PDFJenny AguedoAún no hay calificaciones

- Anualidades Anticipadas y Anualidades DiferidasDocumento30 páginasAnualidades Anticipadas y Anualidades DiferidasLourdes Vera100% (3)

- Más Ejercicios IGVDocumento12 páginasMás Ejercicios IGVDiego S. SantiagoAún no hay calificaciones

- Ejercicios Negocios Conjuntos2Documento26 páginasEjercicios Negocios Conjuntos2Juan38Aún no hay calificaciones

- Origen y Aplicación de Fondos - 2023-1Documento10 páginasOrigen y Aplicación de Fondos - 2023-1José GregorioAún no hay calificaciones

- Soluc C11 Bakery Niifs Conta Costos IiDocumento8 páginasSoluc C11 Bakery Niifs Conta Costos IiDIEGO VASQUEZ HUAMANIAún no hay calificaciones

- UntitledDocumento41 páginasUntitledJuan CasaniAún no hay calificaciones

- Niif 13 PDFDocumento14 páginasNiif 13 PDFSamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Casos Practicos de La Niif 1Documento7 páginasCasos Practicos de La Niif 1MARICRUZ CANTORIN CONDORAún no hay calificaciones

- Información A Revelar Sobre Partes Relacionadas: Norma Internacional de Contabilidad 24Documento6 páginasInformación A Revelar Sobre Partes Relacionadas: Norma Internacional de Contabilidad 24juan julioAún no hay calificaciones

- Nic 24 PDFDocumento8 páginasNic 24 PDFPaolaFransheskaAún no hay calificaciones

- 2 Gabinete Contable Grupo 10Documento16 páginas2 Gabinete Contable Grupo 10Maria Esther Cordova VasquezAún no hay calificaciones

- Sociedades Civiles-Jun2016Documento34 páginasSociedades Civiles-Jun2016rubenripamonteAún no hay calificaciones

- 2015 PA Régimen Sociedades RealStateDocumento10 páginas2015 PA Régimen Sociedades RealStaterubenripamonteAún no hay calificaciones

- Listado Convenios DGIDocumento1 páginaListado Convenios DGIrubenripamonteAún no hay calificaciones

- 2 Ganancia de Capital PDFDocumento28 páginas2 Ganancia de Capital PDFLidia NgAún no hay calificaciones

- Equipos FiscalesDocumento12 páginasEquipos FiscalesBella Jasmine HigueraAún no hay calificaciones

- Equipos FiscalesDocumento12 páginasEquipos FiscalesBella Jasmine HigueraAún no hay calificaciones

- Analisis Brechas Sector QuimicoDocumento218 páginasAnalisis Brechas Sector QuimicoDavid MartinezAún no hay calificaciones

- Evidencia 2-Proyecto FinalDocumento41 páginasEvidencia 2-Proyecto FinalAlejandra HernándezAún no hay calificaciones

- PEP Pregunta 1Documento1 páginaPEP Pregunta 1maxxy13Aún no hay calificaciones

- Análisis de Las Exportaciones e ImportacionesDocumento18 páginasAnálisis de Las Exportaciones e ImportacionesYarima Elisa Lazaro UrbanoAún no hay calificaciones

- CUESTIONARIO DE CONTROL DCDocumento6 páginasCUESTIONARIO DE CONTROL DCCristal Castillo VasquezAún no hay calificaciones

- A4b2 Manejo de Materiales y Tipos de Transporte Interno en El Alamcen.Documento6 páginasA4b2 Manejo de Materiales y Tipos de Transporte Interno en El Alamcen.Víctor Manuel Hernández FrancoAún no hay calificaciones

- Niif Grupo 2Documento2141 páginasNiif Grupo 2Jose Alberto Portillo MontañezAún no hay calificaciones

- PMV SenaDocumento33 páginasPMV SenaeduardoAún no hay calificaciones

- Kreamos Arquitectura Sas Estado de Resultados Entre Enero 2020 Y Junio 2020Documento10 páginasKreamos Arquitectura Sas Estado de Resultados Entre Enero 2020 Y Junio 2020Luciana RestrepoAún no hay calificaciones

- Tratados de Libre Comercio CentroamericDocumento10 páginasTratados de Libre Comercio CentroamericLizz CruzAún no hay calificaciones

- Adolfo Jose Gonzalez Mercado: Referencia para Pagos y para Domiciliar Tu PagoDocumento4 páginasAdolfo Jose Gonzalez Mercado: Referencia para Pagos y para Domiciliar Tu PagoFrito GonzalezAún no hay calificaciones

- Chayan - A - Trabajo de Campo 8 FinalDocumento51 páginasChayan - A - Trabajo de Campo 8 FinalAnderson Nazario ZelayaAún no hay calificaciones

- S12.s1 Distribución y Canales de ComercializaciónDocumento32 páginasS12.s1 Distribución y Canales de ComercializaciónAlvaro ParedesAún no hay calificaciones

- Af5 - Metodo Analitico o Pormenorizado - 1953550 - Ima - GRP0024Documento20 páginasAf5 - Metodo Analitico o Pormenorizado - 1953550 - Ima - GRP0024Abdiel MoralesAún no hay calificaciones

- Tarea Practico Experimental 1 - Metodología de La Investigación - Pamela MazaDocumento6 páginasTarea Practico Experimental 1 - Metodología de La Investigación - Pamela MazaPamela Alejandra Maza ArmijosAún no hay calificaciones

- La Constitución Del Centro de Bodegueros Del UruguayDocumento250 páginasLa Constitución Del Centro de Bodegueros Del UruguayEduardoCarreraAún no hay calificaciones

- Tarea Ejerccios CapDocumento12 páginasTarea Ejerccios CapRicardo FernándezAún no hay calificaciones

- GDJE02 TareaDocumento14 páginasGDJE02 TareaPalomaAún no hay calificaciones

- IR Manual - Atención A ProveedoresDocumento21 páginasIR Manual - Atención A ProveedoresMabelAún no hay calificaciones

- Entrevista MinisterioDocumento3 páginasEntrevista MinisterioSergi MedvedyukAún no hay calificaciones

- Analsis de Costo Don Sebas 2015Documento20 páginasAnalsis de Costo Don Sebas 2015Sebastian VelasquezAún no hay calificaciones

- Norma IsoDocumento3 páginasNorma IsoViviana MárquezAún no hay calificaciones

- Material Ejercicio Conc. BcariaDocumento18 páginasMaterial Ejercicio Conc. BcariaGabriela ZambranoAún no hay calificaciones

- Importancia de La Economia A Nivel Mundial EnsayoDocumento3 páginasImportancia de La Economia A Nivel Mundial EnsayoCamilo NieblesAún no hay calificaciones

- Análisis Del Flujo de Los Materiales en Una Empresa ConstructoraDocumento49 páginasAnálisis Del Flujo de Los Materiales en Una Empresa ConstructoraLorena Hernandez100% (1)

- CapitalismoDocumento1 páginaCapitalismoLeandro Ezequiel ChoqueAún no hay calificaciones

- Auditoria de Proceso VDA 6 3Documento69 páginasAuditoria de Proceso VDA 6 3Roberto VillegasAún no hay calificaciones

- Eureka, Revista de BCNDocumento7 páginasEureka, Revista de BCNpuntodegiro3151Aún no hay calificaciones

- Informe Tecnico Nro.001 - INSPECCIÓN DE ESTRUCTURAS METALICAS FGADocumento9 páginasInforme Tecnico Nro.001 - INSPECCIÓN DE ESTRUCTURAS METALICAS FGALuis Angel CordovaAún no hay calificaciones

- LP Autoventas (VE2007) #23 Vigente 12112019Documento1 páginaLP Autoventas (VE2007) #23 Vigente 12112019Jose R BertorelliAún no hay calificaciones