También podría gustarte

- Estudio del Impuesto sobre la Renta 2021: Personas moralesDe EverandEstudio del Impuesto sobre la Renta 2021: Personas moralesAún no hay calificaciones

- Casos Practicos Art 37 LirDocumento20 páginasCasos Practicos Art 37 LirkellyAún no hay calificaciones

- Régimen Mype TributarioDocumento2 páginasRégimen Mype TributarioJoiber Jonan Chamorro MauricioAún no hay calificaciones

- 607 - Ajuste Anual Del ISR de SalariosDocumento40 páginas607 - Ajuste Anual Del ISR de SalariosFernando MelendezAún no hay calificaciones

- Parcial 1 Valentina Fonseca MartinezDocumento12 páginasParcial 1 Valentina Fonseca MartinezLorena A PatiñoAún no hay calificaciones

- Aplicación de Intereses Moratorios A Los Pagos A Cuenta Mensuales A Propósito Del Nuevo Criterio de La Casación 6619-2021Documento4 páginasAplicación de Intereses Moratorios A Los Pagos A Cuenta Mensuales A Propósito Del Nuevo Criterio de La Casación 6619-2021Redaccion La Ley - PerúAún no hay calificaciones

- 08 y 09.02.2022 Hoja de Ajuste - Ejercicio 2021Documento72 páginas08 y 09.02.2022 Hoja de Ajuste - Ejercicio 2021Mari Cris Villarreyes SanchezAún no hay calificaciones

- M13 U3 S5 OsccDocumento9 páginasM13 U3 S5 Osccosvaldo80% (10)

- Actividad 3 Legislación TributariaDocumento9 páginasActividad 3 Legislación TributariaJose Luis Ochoa PatiñoAún no hay calificaciones

- Promociones Bodega Despensa A Tu CasaDocumento92 páginasPromociones Bodega Despensa A Tu CasaRS WaZoNAún no hay calificaciones

- Conoce Usted Como Calcular La Renta Neta Por Actividades Internacionales Las Presunciones Del Artículo 48º de La Ley Del Impuesto A La RentaDocumento6 páginasConoce Usted Como Calcular La Renta Neta Por Actividades Internacionales Las Presunciones Del Artículo 48º de La Ley Del Impuesto A La RentacesarAún no hay calificaciones

- It 09 16Documento1 páginaIt 09 16Rosa LaraAún no hay calificaciones

- Actividad 4 Cuadros Sinopticos Facilidades AdministrativasDocumento8 páginasActividad 4 Cuadros Sinopticos Facilidades Administrativaskarla iveth osorio diazAún no hay calificaciones

- Emision Certificado de RentasDocumento1 páginaEmision Certificado de RentasRicardo FernandezAún no hay calificaciones

- Colision de Las Normas Que Regulan La Deduccion de Los Intereses Devengados en La Etapa Preoperativa y La Regla de Subcapitalizacion - ValleDocumento9 páginasColision de Las Normas Que Regulan La Deduccion de Los Intereses Devengados en La Etapa Preoperativa y La Regla de Subcapitalizacion - ValleAndrés Cordero JesúsAún no hay calificaciones

- I Acogimiento y Pagos A Cuenta en El Nuevo Régimen MYPE TributarioDocumento3 páginasI Acogimiento y Pagos A Cuenta en El Nuevo Régimen MYPE TributarioJTDAún no hay calificaciones

- 1 4671 55452 PDFDocumento4 páginas1 4671 55452 PDFLucero Stefany Eusebio RebazaAún no hay calificaciones

- Actividad 1 - Cuadro Comparativo Reforma TributariaDocumento11 páginasActividad 1 - Cuadro Comparativo Reforma TributariaOscar Augusto ALVAREZ PORRASAún no hay calificaciones

- Aplicacion Practica de Art 175Documento11 páginasAplicacion Practica de Art 175Maritza Contreras FernandezAún no hay calificaciones

- Sanciones Por No Reconocer El IVADocumento6 páginasSanciones Por No Reconocer El IVALuis LadinoAún no hay calificaciones

- Principio de Causalidad - Deducción de Gastos - 240415 - 120236Documento8 páginasPrincipio de Causalidad - Deducción de Gastos - 240415 - 120236u20231a430Aún no hay calificaciones

- S10B - 01. Renta 3ra Categoria - 1Documento24 páginasS10B - 01. Renta 3ra Categoria - 1geraldinne DamasoAún no hay calificaciones

- Art. 178! Del Codigo Tributario. Incumplimiento de Las Obligaciones TributariasDocumento5 páginasArt. 178! Del Codigo Tributario. Incumplimiento de Las Obligaciones TributariasJesús David Izquierdo DíazAún no hay calificaciones

- 2 Capitulo Is1 RG CCP C SDocumento44 páginas2 Capitulo Is1 RG CCP C SComan TucsonAún no hay calificaciones

- ISLR Act. Samativa 2Documento11 páginasISLR Act. Samativa 2Mario MonroyAún no hay calificaciones

- Regimen Mype TributarioDocumento41 páginasRegimen Mype TributarioMiranda Becerra JoseAún no hay calificaciones

- 1RA QNA FEBRERO 2017 Caso Práctico de La Determinación Del Impuesto A La Renta 3RA CT. Tercero ParteDocumento4 páginas1RA QNA FEBRERO 2017 Caso Práctico de La Determinación Del Impuesto A La Renta 3RA CT. Tercero ParteHORACIO GARCÍA GRÁNDEZAún no hay calificaciones

- I Nuevo Régimen Tributario para Las MYPES Correspondiente Al Impuesto A La Renta Empresarial (RMT)Documento3 páginasI Nuevo Régimen Tributario para Las MYPES Correspondiente Al Impuesto A La Renta Empresarial (RMT)Mapy DchAún no hay calificaciones

- Gross UpDocumento4 páginasGross UpMarcia Alessandra Chevarria BustamanteAún no hay calificaciones

- Boletin Contecoa - 07 2016Documento5 páginasBoletin Contecoa - 07 2016Lourdes TiconaAún no hay calificaciones

- Analisis Tributario Noviembre 2018Documento68 páginasAnalisis Tributario Noviembre 2018Jesús GuerraAún no hay calificaciones

- Semana 1 - Mapa Conceptual Correcciones y Liquidaciones OficialesDocumento4 páginasSemana 1 - Mapa Conceptual Correcciones y Liquidaciones OficialesJOHN JAIRO RIVAS CARDONAAún no hay calificaciones

- Regimen Mype TributarioDocumento41 páginasRegimen Mype TributarioFroylan Agreda Lozano100% (1)

- Triptico de TributacionDocumento3 páginasTriptico de TributacionStevens John López FigueroaAún no hay calificaciones

- Area TributariaDocumento36 páginasArea TributariaBRYANAún no hay calificaciones

- Art. 32 de La LIVADocumento5 páginasArt. 32 de La LIVAitzelAún no hay calificaciones

- Cuadro ADocumento2 páginasCuadro AManuelGarciaFernandezAún no hay calificaciones

- Gaceta Oficial Extraordinaria 6396 Anticipo IVA SLRDocumento2 páginasGaceta Oficial Extraordinaria 6396 Anticipo IVA SLRFinanzas Digital71% (7)

- Infracciones y Sanciones ExpDocumento68 páginasInfracciones y Sanciones ExpAngel Vilca poloAún no hay calificaciones

- Tecnicas Del InglesDocumento4 páginasTecnicas Del Inglesdavid holtmanAún no hay calificaciones

- M13 U3 S5 JochDocumento21 páginasM13 U3 S5 Jochmaribell100% (1)

- Nic 12Documento50 páginasNic 12shaiel johanyAún no hay calificaciones

- M13 U2 S5 IndsDocumento9 páginasM13 U2 S5 Indsingrid sotoAún no hay calificaciones

- Regimen Mype TributarioDocumento41 páginasRegimen Mype TributarioFroylan Agreda LozanoAún no hay calificaciones

- TRIPTICO RENTECIONES DE I S L R REGL PARCIAL Version COT 2014 UT Bs 300Documento3 páginasTRIPTICO RENTECIONES DE I S L R REGL PARCIAL Version COT 2014 UT Bs 300ANIBALAún no hay calificaciones

- l17 Principio de Causalidad DuranDocumento12 páginasl17 Principio de Causalidad DuranTemistocles Paredes CarreraAún no hay calificaciones

- M13 U3 S5 MamaDocumento6 páginasM13 U3 S5 MamaMaria Elena Molina AcostaAún no hay calificaciones

- Mapa Conceptual Sanciones y VentasDocumento1 páginaMapa Conceptual Sanciones y Ventasjhonatan guzmanAún no hay calificaciones

- Tratamiento Fiscal A Los Viáticos FebreroDocumento5 páginasTratamiento Fiscal A Los Viáticos FebreroBenjamin MirandaAún no hay calificaciones

- Impuesto Al ActivoDocumento9 páginasImpuesto Al Activomoscoso302Aún no hay calificaciones

- Ajuste Anual A Salarios 2008Documento5 páginasAjuste Anual A Salarios 2008adrian morenoAún no hay calificaciones

- Enfoque en La Declaración Jurada Impuesto A La Renta 2022Documento6 páginasEnfoque en La Declaración Jurada Impuesto A La Renta 2022hector castillo torresAún no hay calificaciones

- Aspectos Tributarios de UtilidadesDocumento6 páginasAspectos Tributarios de UtilidadesRicardo FernandezAún no hay calificaciones

- Reglamento - Ley - Finanzas - PublicasDocumento12 páginasReglamento - Ley - Finanzas - PublicasjohannanicolaldeAún no hay calificaciones

- (OBLIGATORIO) Jorge Flores Gallegos - Distribucion Indirecta de AccionesDocumento3 páginas(OBLIGATORIO) Jorge Flores Gallegos - Distribucion Indirecta de AccionesjccjccjccjcccjccAún no hay calificaciones

- Aplicacion de La Tasa Adicional Del 4 1 Respecto A La Distribucion Indirecta de Dividendos PDFDocumento3 páginasAplicacion de La Tasa Adicional Del 4 1 Respecto A La Distribucion Indirecta de Dividendos PDFLuis Alberto Gomez CarrascoAún no hay calificaciones

- Boletin Informativo Reforma de Ley de ISLR 2015Documento8 páginasBoletin Informativo Reforma de Ley de ISLR 2015Ramon Alejandro Figueredo LinaresAún no hay calificaciones

- Evidencia 3 Cuadro Comparativo Impuestos Sobre La Renta (LISR)Documento4 páginasEvidencia 3 Cuadro Comparativo Impuestos Sobre La Renta (LISR)emily cuellarAún no hay calificaciones

- Asistencia Tecnica Nuevos RequisitosDocumento5 páginasAsistencia Tecnica Nuevos RequisitosAlex ParedesAún no hay calificaciones

- Dictamen ACCIONES PDFDocumento3 páginasDictamen ACCIONES PDFJonathan Montiel100% (1)

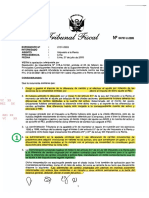

- Expediente Nº: 2131-2003 Interesado: Procedencia Fecha 1: VISTA La Apelación Interpuesta PorDocumento10 páginasExpediente Nº: 2131-2003 Interesado: Procedencia Fecha 1: VISTA La Apelación Interpuesta PorpanchoAún no hay calificaciones

- 2018 - Provision y Extorno - ParticipaciónDocumento1 página2018 - Provision y Extorno - ParticipaciónpanchoAún no hay calificaciones

- INFORME N.° 043-2013-SUNAT/4B0000 MateriaDocumento5 páginasINFORME N.° 043-2013-SUNAT/4B0000 MateriapanchoAún no hay calificaciones

- DevengadoDocumento3 páginasDevengadoEduard Uribe100% (1)

- Exposicion de Motivos de Ley 27133-Proyecto 04816Documento11 páginasExposicion de Motivos de Ley 27133-Proyecto 04816panchoAún no hay calificaciones

- ATENCION AL CLIENTE 1.ppsxDocumento23 páginasATENCION AL CLIENTE 1.ppsxluis3gAún no hay calificaciones

- Guaymas SonoraDocumento18 páginasGuaymas SonoraJulio Cesar Medrano VillaAún no hay calificaciones

- Gerencia A Los 95 Años - Peter DruckerDocumento3 páginasGerencia A Los 95 Años - Peter DruckerDaniel ArturoAún no hay calificaciones

- LaDocumento54 páginasLaKaren Lorena MondolAún no hay calificaciones

- Control 1 - Gestion de ProcuraDocumento3 páginasControl 1 - Gestion de ProcuraMaycolPomaLopezAún no hay calificaciones

- Estrategia Pedagógica de Mejoramiento Contabilizar Operaciones de AcuerdoDocumento2 páginasEstrategia Pedagógica de Mejoramiento Contabilizar Operaciones de AcuerdoAlicia Andrea Poveda VillarAún no hay calificaciones

- PARCIAL FINAL Semana 7 AnalisisDocumento4 páginasPARCIAL FINAL Semana 7 AnalisisTATIANA CANTILLO OLIVAAún no hay calificaciones

- Historia de La Calidad - Grupo 1Documento2 páginasHistoria de La Calidad - Grupo 1Rosario GeorjinaAún no hay calificaciones

- Unidad 3 - Costos EstandarDocumento3 páginasUnidad 3 - Costos EstandarEmerson GarciaAún no hay calificaciones

- Arbol de ProblemaDocumento1 páginaArbol de ProblemaJuan Esteban Castaño CastañoAún no hay calificaciones

- InventarioDocumento3 páginasInventarioDidier HernándezAún no hay calificaciones

- Taller de Ingeniería EconómicaDocumento21 páginasTaller de Ingeniería Económicaaucoria22Aún no hay calificaciones

- Infografia Modelos Económicos de ProducciónDocumento1 páginaInfografia Modelos Económicos de Producciónandrea britoAún no hay calificaciones

- Ensayos de Derecho Financiero y TributarioDocumento8 páginasEnsayos de Derecho Financiero y TributarioyovaniAún no hay calificaciones

- FM U6 Act1 2 Canales de Distribucion Diseno y TiposDocumento8 páginasFM U6 Act1 2 Canales de Distribucion Diseno y TiposimarinAún no hay calificaciones

- Analisis de Propiedades de InversiónDocumento15 páginasAnalisis de Propiedades de InversiónAlvaro Sedano CapilloAún no hay calificaciones

- LEGALIDADDocumento4 páginasLEGALIDADBrian MorenoAún no hay calificaciones

- Principios Básicos de La EconomíaDocumento9 páginasPrincipios Básicos de La Economía4722 - HANNAH SIOMARA GALVAN CÁRDENASAún no hay calificaciones

- Contabilidad I Tarea 2 100044442Documento8 páginasContabilidad I Tarea 2 100044442kimberly rueda100% (1)

- Cap I Informe de Pasantias Emily Labarca 27.367.704Documento34 páginasCap I Informe de Pasantias Emily Labarca 27.367.704AMANDAAún no hay calificaciones

- Compra Con Cualquier Medio de Pago en Supermercados ComfandiDocumento9 páginasCompra Con Cualquier Medio de Pago en Supermercados ComfandiYerson ZambranoAún no hay calificaciones

- Glosario AdministracionDocumento3 páginasGlosario AdministracionFredy Geovani Caal CocAún no hay calificaciones

- Economía Política (s01)Documento10 páginasEconomía Política (s01)rodrigoanddaniAún no hay calificaciones

- Calidad Total - Técnica de Los 7 Diamantes para La Resolución de Problemas de ManufacturaDocumento4 páginasCalidad Total - Técnica de Los 7 Diamantes para La Resolución de Problemas de ManufacturaRuben Blancas RomeroAún no hay calificaciones

- Ejercicio Cierre Cuentas Empresa ComercialDocumento9 páginasEjercicio Cierre Cuentas Empresa ComercialDanielAún no hay calificaciones

- 1.2 Tempo Trinidad CotizacionesDocumento8 páginas1.2 Tempo Trinidad CotizacionesvichogettoAún no hay calificaciones

- Informe Investigador JUANTORRESDocumento30 páginasInforme Investigador JUANTORRESJuan Torres LópezAún no hay calificaciones

- Bio 23Documento20 páginasBio 23Hannia GomezAún no hay calificaciones