También podría gustarte

- Diferenciación de Los Sistemas de Información en La OrganizaciónDocumento10 páginasDiferenciación de Los Sistemas de Información en La OrganizaciónSamantha Calan Huchin50% (2)

- Tabulador de La Gestión de La RetribuciónDocumento13 páginasTabulador de La Gestión de La RetribuciónKarla SotoAún no hay calificaciones

- Unidad 3. AmortizacionDocumento24 páginasUnidad 3. AmortizacionLuis Hernández Chang25% (4)

- Determinacion de Los Ingresos GravadosDocumento2 páginasDeterminacion de Los Ingresos Gravadosangelica0% (1)

- 3.2 Principios de Prevision Social de Las PrestacionesDocumento3 páginas3.2 Principios de Prevision Social de Las PrestacionesCintya RM60% (5)

- 3.1 Generalidades de Medicion. 1.0Documento8 páginas3.1 Generalidades de Medicion. 1.0Alesita UEAún no hay calificaciones

- Cuadro Comparativo Aspectos A1 - Legales U1Documento4 páginasCuadro Comparativo Aspectos A1 - Legales U1Carlos Daniel100% (1)

- Holanda para Imprimir FinalizadoDocumento82 páginasHolanda para Imprimir FinalizadoJean Carlos TorresAún no hay calificaciones

- Apuntes Tema 4 Capital Humano IiDocumento6 páginasApuntes Tema 4 Capital Humano IiXimena Basilio RodríguezAún no hay calificaciones

- Funademanto Legal Del IdeDocumento2 páginasFunademanto Legal Del Idejann224488100% (1)

- Investigación - Disposiciones Generales de La Ley Del Ietu e IdeDocumento7 páginasInvestigación - Disposiciones Generales de La Ley Del Ietu e IdeAlejandro Staveley100% (1)

- Investigacion Unidad 6Documento7 páginasInvestigacion Unidad 6Ivan Hernandez100% (1)

- UNIDAD No.3 Prestaciones e Incentivos.Documento13 páginasUNIDAD No.3 Prestaciones e Incentivos.Jacqueline HernandezAún no hay calificaciones

- Cambios EstructuralesDocumento2 páginasCambios EstructuralesSebastián Herrera GómezAún no hay calificaciones

- 5.4.2 Industrialización Orientada A La Exportación (NEOLIBERALISMO)Documento8 páginas5.4.2 Industrialización Orientada A La Exportación (NEOLIBERALISMO)Cruz Santiago Myryam Gysela50% (2)

- 2.6 Otros IngresosDocumento2 páginas2.6 Otros IngresosDian GlezAún no hay calificaciones

- Administración Del Capital de Trabajo 4.4.2-4.6.6Documento13 páginasAdministración Del Capital de Trabajo 4.4.2-4.6.6angelicaAún no hay calificaciones

- Admon Financiera Última UnidadDocumento5 páginasAdmon Financiera Última UnidadGabriel Alejandro Carrillo AcostaAún no hay calificaciones

- 2.1 SimplesDocumento17 páginas2.1 SimplescesiapitonesAún no hay calificaciones

- Dominio AmbientalDocumento2 páginasDominio AmbientalJesus Ojeda Martinez100% (1)

- 5.1.2 Características Y Filosofía de Las PrestacionesDocumento2 páginas5.1.2 Características Y Filosofía de Las PrestacionesMarifer MaldonadoAún no hay calificaciones

- Guia de Estudio de La Unidad 2 Análisis de Los Problemas Sociales de MexicoDocumento32 páginasGuia de Estudio de La Unidad 2 Análisis de Los Problemas Sociales de MexicoBlanca AvelarAún no hay calificaciones

- 5.3.3 Evaluacion de Un ProgramaDocumento4 páginas5.3.3 Evaluacion de Un Programanavic12Aún no hay calificaciones

- Unidad 5 Ley Del Impuesto Empresarial A Tasa Única y Los Depósitos en EfectivoDocumento7 páginasUnidad 5 Ley Del Impuesto Empresarial A Tasa Única y Los Depósitos en EfectivoJob Carrasco100% (1)

- 1.4 Integracion Del SalarioDocumento7 páginas1.4 Integracion Del SalarioMau ZavalaAún no hay calificaciones

- 3.2. Instituciones Financieras de Inversión y FinanciamientoDocumento6 páginas3.2. Instituciones Financieras de Inversión y FinanciamientoRami valdesAún no hay calificaciones

- 2.2 Necesidad Legal Analisis de PuestosDocumento3 páginas2.2 Necesidad Legal Analisis de PuestosEliseo Zetina Islas100% (2)

- Guía Unidad 2 Gestión de La RetribuciónDocumento10 páginasGuía Unidad 2 Gestión de La RetribuciónJuan Manriquez AguilarAún no hay calificaciones

- COSTOS EMPRESARIALES Unidad 1Documento34 páginasCOSTOS EMPRESARIALES Unidad 1Juan Antonio Rincón Camacho100% (1)

- El Impacto de Las Remuneraciones en La OrganizaciónDocumento3 páginasEl Impacto de Las Remuneraciones en La OrganizaciónDaniel LopezAún no hay calificaciones

- 5.3 PublicidadDocumento12 páginas5.3 PublicidadTania janeAún no hay calificaciones

- Aplicaciones Prácticas de Las Teorías MotivacionalesDocumento6 páginasAplicaciones Prácticas de Las Teorías Motivacionales-'EdduaяddO OsttoAún no hay calificaciones

- OK Respuesta Candy CandyDocumento7 páginasOK Respuesta Candy CandyJessicaAún no hay calificaciones

- Mapa Mental (Valuación de Puestos)Documento4 páginasMapa Mental (Valuación de Puestos)Mixzi Odalis Vicente CabreraAún no hay calificaciones

- Excedente Del ConsumidorDocumento9 páginasExcedente Del ConsumidorSalomon LeyvaAún no hay calificaciones

- Funcion de Las Finanzas en Las OrganizacionesDocumento2 páginasFuncion de Las Finanzas en Las OrganizacionesBrian Garces100% (3)

- 4.3 Importancia de La Investigacion de Mercados en El SIM Mk1Documento16 páginas4.3 Importancia de La Investigacion de Mercados en El SIM Mk1Agustin Cruz100% (1)

- EnsayoDocumento9 páginasEnsayoEnginerr Isra Astudillo IsraAún no hay calificaciones

- Reporte Historico de Las Variables de La Macroeconomia Trabajo en EquipoDocumento11 páginasReporte Historico de Las Variables de La Macroeconomia Trabajo en EquipoVíctor Espinoza MaciasAún no hay calificaciones

- 5.2 Modelo de Ajuste Del Entorno Interno en Modelos de Incertidumbre 5.3 Modelo de Ajuste Del Entorno Externo - Ramos - ClaudiaDocumento14 páginas5.2 Modelo de Ajuste Del Entorno Interno en Modelos de Incertidumbre 5.3 Modelo de Ajuste Del Entorno Externo - Ramos - ClaudiaCARLOS MANUEL ARAMBURU CLAVELAún no hay calificaciones

- Evaluación de Las Herramientas Básicas de La Retribución: Unidad 2Documento52 páginasEvaluación de Las Herramientas Básicas de La Retribución: Unidad 2Abdiel BarreraAún no hay calificaciones

- Empresas Tradicionales, Mixtas y de Tecnología AvanzadaDocumento16 páginasEmpresas Tradicionales, Mixtas y de Tecnología AvanzadaEnrique Garcia AmezcuaAún no hay calificaciones

- 3.2 Análisis Histórico y Comparativo de La Balanza de PagosDocumento57 páginas3.2 Análisis Histórico y Comparativo de La Balanza de PagosAldrich Javier Mendoza AntonioAún no hay calificaciones

- Prestaciones e Incentivos EmpresaDocumento4 páginasPrestaciones e Incentivos EmpresaLuis CAún no hay calificaciones

- Resumen de La Unidad 2 Admon FinancieraDocumento5 páginasResumen de La Unidad 2 Admon FinancieraalexiaAún no hay calificaciones

- Derechos de Preferencia, Antiguedad y AscensoDocumento3 páginasDerechos de Preferencia, Antiguedad y AscensoAdriana Suarez100% (1)

- 2.1 Concepto y Utilidad Del Analisis de PuestosDocumento6 páginas2.1 Concepto y Utilidad Del Analisis de PuestosEliseo Zetina IslasAún no hay calificaciones

- Impacto de La Mercadotecnia en La Sociedad 2Documento1 páginaImpacto de La Mercadotecnia en La Sociedad 2Francis guerreroAún no hay calificaciones

- 1.2 Elementos de La Retribucion, Tipologia y ConceptosDocumento6 páginas1.2 Elementos de La Retribucion, Tipologia y ConceptosJesus Rivas100% (2)

- 1.5 Obtencion de Datos para La Toma de DecisionesDocumento2 páginas1.5 Obtencion de Datos para La Toma de DecisionesGiselle Rodriguez100% (2)

- Ley Del Impuesto Empresarial A Tasa Única (IETU) .Documento15 páginasLey Del Impuesto Empresarial A Tasa Única (IETU) .KAREN LIZBETH SANCHEZ JIMENEZAún no hay calificaciones

- 1.1 Interés SimpleDocumento12 páginas1.1 Interés SimpleMorro TorresAún no hay calificaciones

- 4.6 Distribucion Fisica MercadotecniaDocumento10 páginas4.6 Distribucion Fisica MercadotecniaTania janeAún no hay calificaciones

- Unidad 2 AnualidadesDocumento26 páginasUnidad 2 AnualidadesYarenis Herrera50% (2)

- 1.4 El Campo de La Administracion de La Produccion.Documento3 páginas1.4 El Campo de La Administracion de La Produccion.rubeglez100% (1)

- 1.2 Elementos de La Retribucion, Tipologia y ConceptosDocumento3 páginas1.2 Elementos de La Retribucion, Tipologia y ConceptosJesus Rivas100% (2)

- Caso Practico Personas Físicas Ejercicio 2020Documento44 páginasCaso Practico Personas Físicas Ejercicio 2020Gerardo TreviñoAún no hay calificaciones

- L K M J I H G: Conoce Las Deducciones PersonalesDocumento3 páginasL K M J I H G: Conoce Las Deducciones PersonalesLuis CortezAún no hay calificaciones

- Deducciones Personales PF.Documento5 páginasDeducciones Personales PF.Gustavo Tar100% (1)

- LISRDocumento3 páginasLISRKyoroAún no hay calificaciones

- Deducciones PersonalesDocumento18 páginasDeducciones PersonalesCP Jesús Salazar PérezAún no hay calificaciones

- Examen Primer ParcialDocumento1 páginaExamen Primer ParcialAgustin CruzAún no hay calificaciones

- Matriz de Stakeholders - GuiaDocumento4 páginasMatriz de Stakeholders - GuiaAgustin CruzAún no hay calificaciones

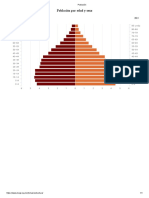

- Población 4Documento1 páginaPoblación 4Agustin CruzAún no hay calificaciones

- Estudio de Tiempos y MovimientosDocumento47 páginasEstudio de Tiempos y MovimientosLeonardo Gutierrez.Aún no hay calificaciones

- Factores Socioculturales Pequeño AporteDocumento8 páginasFactores Socioculturales Pequeño AporteAgustin CruzAún no hay calificaciones

- Población 3Documento1 páginaPoblación 3Agustin CruzAún no hay calificaciones

- Actividad 1Documento8 páginasActividad 1Agustin CruzAún no hay calificaciones

- Clase 28 de SeptDocumento10 páginasClase 28 de SeptAgustin CruzAún no hay calificaciones

- Solucion Caso 6Documento21 páginasSolucion Caso 6Agustin CruzAún no hay calificaciones

- Población 2Documento1 páginaPoblación 2Agustin CruzAún no hay calificaciones

- Desempeño EscolarDocumento2 páginasDesempeño EscolarAgustin CruzAún no hay calificaciones

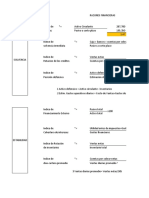

- Razones FinancierasDocumento3 páginasRazones FinancierasAgustin CruzAún no hay calificaciones

- Actividad 1Documento8 páginasActividad 1Agustin CruzAún no hay calificaciones

- Solucion Caso 2Documento11 páginasSolucion Caso 2Agustin CruzAún no hay calificaciones

- Libro1 CARLITOSDocumento8 páginasLibro1 CARLITOSAgustin CruzAún no hay calificaciones

- 4.3 Importancia de La Investigacion de Mercados en El SIM Mk1Documento16 páginas4.3 Importancia de La Investigacion de Mercados en El SIM Mk1Agustin Cruz100% (1)

- Solucion Caso 2Documento11 páginasSolucion Caso 2Agustin CruzAún no hay calificaciones

- El Sistema de Información de MercadotecniaDocumento5 páginasEl Sistema de Información de Mercadotecniajesus jared flores aguilarAún no hay calificaciones

- Caso 5Documento8 páginasCaso 5Agustin CruzAún no hay calificaciones

- Clase 28 de SeptDocumento10 páginasClase 28 de SeptAgustin CruzAún no hay calificaciones

- CASO05Documento7 páginasCASO05Agustin CruzAún no hay calificaciones

- Formulas Razones FinancierasDocumento6 páginasFormulas Razones FinancierasAgustin CruzAún no hay calificaciones

- PDFDocumento57 páginasPDFGeral RodriguezAún no hay calificaciones

- Expo SZDocumento18 páginasExpo SZAgustin CruzAún no hay calificaciones

- Cuotas de Ventas y Pronosticos de VentasDocumento19 páginasCuotas de Ventas y Pronosticos de VentasAgustin CruzAún no hay calificaciones

- Plan de PromocionDocumento2 páginasPlan de PromocionAgustin CruzAún no hay calificaciones

- Act 1 Par 3 D.ODocumento11 páginasAct 1 Par 3 D.OAgustin CruzAún no hay calificaciones

- T Ucsg Pos MGM 77Documento66 páginasT Ucsg Pos MGM 77Flores BetzabeAún no hay calificaciones

- Programa Taller de Investigación IDocumento10 páginasPrograma Taller de Investigación ILaura López VelaAún no hay calificaciones

- Fi-Tema 1.2 Introduccion Finanzas InternacionalesDocumento36 páginasFi-Tema 1.2 Introduccion Finanzas InternacionalesReyna TarquiAún no hay calificaciones

- Cambio y DevolucionDocumento11 páginasCambio y DevolucionMiguel Libre PensadorAún no hay calificaciones

- Preguntas Pago y Riesgo en El Comercio InternalDocumento37 páginasPreguntas Pago y Riesgo en El Comercio InternalFABIOLA100% (2)

- Bancos InformaticaDocumento47 páginasBancos InformaticakariborjaAún no hay calificaciones

- RPP Tablas Edomex 2022Documento8 páginasRPP Tablas Edomex 2022Mozart AguilarAún no hay calificaciones

- 2023-09-11-ELECTROBOMBA PATTERSON PRINCIPAL 5x3x11a ES UL-FM 500GPM@190PSIDocumento3 páginas2023-09-11-ELECTROBOMBA PATTERSON PRINCIPAL 5x3x11a ES UL-FM 500GPM@190PSISegundo Leonardo Rafael MendozaAún no hay calificaciones

- Autos de PagoDocumento4 páginasAutos de PagoLauro FerrinAún no hay calificaciones

- Revista Capitales Julio 2021Documento19 páginasRevista Capitales Julio 2021AlexanderAún no hay calificaciones

- Diferencias Entre Fondo Mutuo y Fondo de InversionDocumento5 páginasDiferencias Entre Fondo Mutuo y Fondo de InversionCoca Love100% (1)

- VA19 Formatos 5247 Hasta 5252 Contratos AG2018 v2Documento7 páginasVA19 Formatos 5247 Hasta 5252 Contratos AG2018 v2DeivydAlexanderBohorquezJimenez0% (1)

- Dinámica Contable - CPC RAUL ABRIL ORTIZDocumento59 páginasDinámica Contable - CPC RAUL ABRIL ORTIZSUJEILY HINOJOSAAún no hay calificaciones

- Extinción de Obligaciones PeruDocumento9 páginasExtinción de Obligaciones PeruAngie RufastoAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento3 páginasPrincipios de Contabilidad Generalmente AceptadosMauroGuato100% (1)

- Actividad Envio 3Documento16 páginasActividad Envio 3Luz SierraAún no hay calificaciones

- Actividades Profesionales SensusDocumento47 páginasActividades Profesionales Sensusroberto carlos cornejo dominguezAún no hay calificaciones

- Examen Revalida I-2011 ResueltoDocumento4 páginasExamen Revalida I-2011 ResueltoandresAún no hay calificaciones

- Cotización IFLUTECHDocumento3 páginasCotización IFLUTECHMaryori JCAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B02)Documento11 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - IMPUESTO A LAS VENTAS Y RETENCION EN LA FUENTE - (GRUPO B02)Katherin Lizeth Ramirez GuarinAún no hay calificaciones

- Movimiento Del RebañoDocumento35 páginasMovimiento Del RebañoBennySpinozaAún no hay calificaciones

- Unidad 2 - Instrumentos Financieros de Renta Fija y Renta Variable PDFDocumento91 páginasUnidad 2 - Instrumentos Financieros de Renta Fija y Renta Variable PDFAna Maria Peralta VillamilAún no hay calificaciones

- Ordenanza Que Autoriza Endeudamiento A La Gobernación Del AtlánticoDocumento30 páginasOrdenanza Que Autoriza Endeudamiento A La Gobernación Del AtlánticoZona CeroAún no hay calificaciones

- 3el Sistema FinancieroDocumento25 páginas3el Sistema FinancieroDudu RamosAún no hay calificaciones

- Sample Letter For Security DepositDocumento2 páginasSample Letter For Security DepositChicagoMTOAún no hay calificaciones

- Práctica RestriccionesDocumento2 páginasPráctica RestriccionesAlan BellattiAún no hay calificaciones

- Monografia de Libros Electronicos BetsyDocumento54 páginasMonografia de Libros Electronicos BetsyYerson LopezAún no hay calificaciones

- Como Crea Una EmpresaDocumento7 páginasComo Crea Una EmpresaRonald Avalos AuccapuriAún no hay calificaciones

- Impuestos ArgentinaDocumento9 páginasImpuestos ArgentinaALejandra LlanosAún no hay calificaciones

- Plan de IncentivosDocumento64 páginasPlan de IncentivosJhon OrdoñezAún no hay calificaciones

- Caso PracticoDocumento4 páginasCaso PracticoMAGDAAún no hay calificaciones

- El Fantasma de La InflaciónDocumento2 páginasEl Fantasma de La InflaciónJuan David Restrepo MorenoAún no hay calificaciones