También podría gustarte

- Celaya Memorias ONLINE 2015 Tomo 00 - Portada e Índice PDFDocumento165 páginasCelaya Memorias ONLINE 2015 Tomo 00 - Portada e Índice PDFLuis Gabriel MateoAún no hay calificaciones

- Pims Device Use in Children With Adhd. A Placebo Controlled Study IssnDocumento9 páginasPims Device Use in Children With Adhd. A Placebo Controlled Study Issnralphroman94Aún no hay calificaciones

- Aspersor 6025 SDDocumento148 páginasAspersor 6025 SDVictor Antonio Maticorena MogollonAún no hay calificaciones

- Interinatos Y Suplencias Año 2024: List. Definitivo 17/10/2023Documento4 páginasInterinatos Y Suplencias Año 2024: List. Definitivo 17/10/2023Mirna QuintanaAún no hay calificaciones

- Costos Anuales de Ventas de ToyotaDocumento2 páginasCostos Anuales de Ventas de ToyotaGeovanny JácomeAún no hay calificaciones

- Cálculo UIO - Jácome GeovannyDocumento2 páginasCálculo UIO - Jácome GeovannyGeovanny JácomeAún no hay calificaciones

- Cálculo UIO - Toyota 2019Documento2 páginasCálculo UIO - Toyota 2019Geovanny JácomeAún no hay calificaciones

- Cira N 182-2021Documento5 páginasCira N 182-2021Alfonso Rojas BardalezAún no hay calificaciones

- Cálculo UIO - Jácome GeovannyDocumento2 páginasCálculo UIO - Jácome GeovannyGeovanny JácomeAún no hay calificaciones

- Parte Hidrológica - Producto 1Documento34 páginasParte Hidrológica - Producto 1Dario Lopez CalderonAún no hay calificaciones

- Copia de REPORTE - DESCUENTO - MERCANCIA - AVERIADA - Y - FALTANTE - BODEGA - MES - ENERO - 20242Documento3 páginasCopia de REPORTE - DESCUENTO - MERCANCIA - AVERIADA - Y - FALTANTE - BODEGA - MES - ENERO - 20242eqcologisticaAún no hay calificaciones

- Formato - Encuesta A Padres de Familia - 2020Documento6 páginasFormato - Encuesta A Padres de Familia - 2020SORANYAún no hay calificaciones

- Tarea 2Documento247 páginasTarea 2Leydi yulissa Quispe PérezAún no hay calificaciones

- 10z-Esp. en Gestión Ambiental ActivosDocumento575 páginas10z-Esp. en Gestión Ambiental ActivosMarcela Rios RodriguezAún no hay calificaciones

- Fase 2 - SIG - Grupo 358031 - 8Documento19 páginasFase 2 - SIG - Grupo 358031 - 8angieAún no hay calificaciones

- CD BPP Zona 2A HuanucoF VF PDFDocumento131 páginasCD BPP Zona 2A HuanucoF VF PDFNc HsAún no hay calificaciones

- Acta 9-Firmado (F) (F) (F)Documento4 páginasActa 9-Firmado (F) (F) (F)Italitho Tu Ninito Adorado AdoradoAún no hay calificaciones

- IAC202 - 2 (1) - Signed-SignedDocumento70 páginasIAC202 - 2 (1) - Signed-SignedChristian JoaquinAún no hay calificaciones

- Actividad 7. Uso de Fórmulas - MFRDocumento9 páginasActividad 7. Uso de Fórmulas - MFRMonserrat RufinoAún no hay calificaciones

- Diseño de ProyectoDocumento26 páginasDiseño de Proyectorosa emiliaAún no hay calificaciones

- Tarea de ExcelDocumento7 páginasTarea de ExcelVallonel MoranAún no hay calificaciones

- 1 41536198 886012 1Documento2 páginas1 41536198 886012 1Kathesitaleon LeonAún no hay calificaciones

- Directorio Educación Inclusiva 2020 Bachillerato PDFDocumento1 páginaDirectorio Educación Inclusiva 2020 Bachillerato PDFfonsiAún no hay calificaciones

- Investigacion Analisis Cuantitativos Grupo 10Documento24 páginasInvestigacion Analisis Cuantitativos Grupo 10Alexis. OsortoAún no hay calificaciones

- Tabladedistribucion ZDocumento11 páginasTabladedistribucion Zvalentin Gutiérrez ReáteguiAún no hay calificaciones

- DengueDocumento55 páginasDenguejeferson100% (1)

- Medidas de Tendencia CentralDocumento3 páginasMedidas de Tendencia CentralMarioesmasvergaAún no hay calificaciones

- 3ra Practica CalificadaDocumento9 páginas3ra Practica CalificadaYamill PaulloAún no hay calificaciones

- TAREA 2 Jenny BermudezDocumento78 páginasTAREA 2 Jenny BermudezKtherin Melo AriasAún no hay calificaciones

- 3ra Practica CalificadaDocumento9 páginas3ra Practica CalificadaYamill PaulloAún no hay calificaciones

- Curso de ExcelDocumento13 páginasCurso de ExcelMaryden ImtlAún no hay calificaciones

- Trabajo de ClaseDocumento7 páginasTrabajo de ClaseAlejandro PumaAún no hay calificaciones

- SolicitudDocumento7 páginasSolicitudJose Domingues LopesAún no hay calificaciones

- Trabajo Pavi Men To SultDocumento12 páginasTrabajo Pavi Men To SultfernandaorsAún no hay calificaciones

- Materias Cursando CorregidaDocumento1 páginaMaterias Cursando CorregidaRicardo SandovalAún no hay calificaciones

- Estadística2 - vr2 - 2017Documento126 páginasEstadística2 - vr2 - 2017Lii Naa CaarooAún no hay calificaciones

- Ejercicio 6 EstadisticaDocumento6 páginasEjercicio 6 EstadisticaLuis ArangoAún no hay calificaciones

- Anexo Promedios Mensuales de Irradiacion Global Media PDFDocumento1 páginaAnexo Promedios Mensuales de Irradiacion Global Media PDFgustavo riosAún no hay calificaciones

- 03 Tomo 00 INDICE DE PONENCIASDocumento43 páginas03 Tomo 00 INDICE DE PONENCIASCambiando HábitosAún no hay calificaciones

- Formato C - Abundancia y Diversidad de Árboles Forestales de La Comunidad Andina de Ahuaycha, Tayacaja, HuancavelicaDocumento12 páginasFormato C - Abundancia y Diversidad de Árboles Forestales de La Comunidad Andina de Ahuaycha, Tayacaja, HuancavelicaDIANA ESTRELLA ORELLANA REYESAún no hay calificaciones

- GC-F-006 Formato Plantilla Documento Seguimiento Julio 2022Documento20 páginasGC-F-006 Formato Plantilla Documento Seguimiento Julio 2022Marcy Amparo Ramirez OrozcoAún no hay calificaciones

- Nombre Identificación Código Créditos: Relación Estudiantes Reintegro-Especialización en Gestión de Proyectos 2023-1Documento9 páginasNombre Identificación Código Créditos: Relación Estudiantes Reintegro-Especialización en Gestión de Proyectos 2023-1Bryan TorresAún no hay calificaciones

- Actividades Ciencia para La CiudadaniaDocumento13 páginasActividades Ciencia para La CiudadaniaPedro JaraAún no hay calificaciones

- Proyecto de HidrologiaDocumento35 páginasProyecto de HidrologiaEnriqueAún no hay calificaciones

- Informe Del Proyecto de Ciencias - HortalizasDocumento8 páginasInforme Del Proyecto de Ciencias - HortalizasIEP La Católica GEMAún no hay calificaciones

- Ingenieria Del Transporte UrbanoDocumento191 páginasIngenieria Del Transporte UrbanosantiagoAún no hay calificaciones

- FNCA - PISCICOLA GAMEntre RiosDocumento18 páginasFNCA - PISCICOLA GAMEntre RiosRoger Ayala VillegasAún no hay calificaciones

- Diploma Especializacion ZigotomaticosDocumento8 páginasDiploma Especializacion ZigotomaticosAnibal FuentesAún no hay calificaciones

- CamperoVelazquez Miguel M1S1AI2 WordDocumento4 páginasCamperoVelazquez Miguel M1S1AI2 WordMiguel CamperoAún no hay calificaciones

- Dengue 2019 PDFDocumento16 páginasDengue 2019 PDFMilagros Rocio Menacho AngelesAún no hay calificaciones

- Ejercicios Propuestos 2Documento3 páginasEjercicios Propuestos 2Sheydel PalominoAún no hay calificaciones

- Camara FrigorificaDocumento15 páginasCamara FrigorificaJorge Guillermo Carcasi InfanzonAún no hay calificaciones

- Ciraarq 51873 1 Nro (F) (F)Documento5 páginasCiraarq 51873 1 Nro (F) (F)Ian GonzalesAún no hay calificaciones

- Balance MaranganiDocumento9 páginasBalance MaranganiOmar Valentin ZevallosAún no hay calificaciones

- Concurso de Titularidad 01/2023: List - Provisorio 01/11/2023Documento3 páginasConcurso de Titularidad 01/2023: List - Provisorio 01/11/2023AntonelaAún no hay calificaciones

- Progreso 1 Abp EdoDocumento23 páginasProgreso 1 Abp EdoLenin CandoAún no hay calificaciones

- Calculo GrupoDocumento7 páginasCalculo GrupoVARA VARA Sergio AmadeoAún no hay calificaciones

- Ecologia BosqueDocumento11 páginasEcologia BosqueLOURDES QUENTAAún no hay calificaciones

- 03 Examen Módulo 3Documento5 páginas03 Examen Módulo 3fredy6411Aún no hay calificaciones

- 04 Examen Módulo 4Documento6 páginas04 Examen Módulo 4fredy6411100% (1)

- 01 Examen Módulo 1Documento8 páginas01 Examen Módulo 1fredy6411Aún no hay calificaciones

- Examen Módulo 5Documento6 páginasExamen Módulo 5fredy6411Aún no hay calificaciones

- Examen Módulo 2Documento13 páginasExamen Módulo 2fredy6411100% (1)

- 02 Examen Módulo 2Documento4 páginas02 Examen Módulo 2fredy6411Aún no hay calificaciones

- Examen Módulo 4Documento5 páginasExamen Módulo 4fredy6411Aún no hay calificaciones

- 05 Ingresos Por Adquisicion de BienesDocumento19 páginas05 Ingresos Por Adquisicion de Bienesfredy6411Aún no hay calificaciones

- 09 Pérdidas FiscalesDocumento23 páginas09 Pérdidas Fiscalesfredy6411100% (2)

- Exámen Módulo 6Documento7 páginasExámen Módulo 6fredy6411Aún no hay calificaciones

- 04I Ingresos Por Enajenacion de CASO TAREADocumento5 páginas04I Ingresos Por Enajenacion de CASO TAREAfredy6411Aún no hay calificaciones

- 04H Ingresos Por Enajenacion de ACCIONESDocumento31 páginas04H Ingresos Por Enajenacion de ACCIONESfredy6411Aún no hay calificaciones

- Examen Módulo 1Documento9 páginasExamen Módulo 1fredy6411Aún no hay calificaciones

- Examen Módulo 3Documento10 páginasExamen Módulo 3fredy6411Aún no hay calificaciones

- 04 Ingresos Por Enajenacion de Bienes INMUEBLESDocumento28 páginas04 Ingresos Por Enajenacion de Bienes INMUEBLESfredy6411Aún no hay calificaciones

- ISBN 978-607-97052-7-5 Libro Control AdministrativoDocumento120 páginasISBN 978-607-97052-7-5 Libro Control Administrativofredy6411Aún no hay calificaciones

- Materialidad Auditoria Francisco BorrasDocumento51 páginasMaterialidad Auditoria Francisco BorrasAnitaWilliamsDavilaAún no hay calificaciones

- 10.3 Pagos Provisionales DISMINUCIONDocumento8 páginas10.3 Pagos Provisionales DISMINUCIONfredy6411Aún no hay calificaciones

- 2018 Libro Ejercicio Etico de La Auditoria ISBN 978-607-7682-99-8 PDFDocumento16 páginas2018 Libro Ejercicio Etico de La Auditoria ISBN 978-607-7682-99-8 PDFfredy6411Aún no hay calificaciones

- 05 Costo de Lo VendidoDocumento38 páginas05 Costo de Lo VendidoFredy CastroAún no hay calificaciones

- 10.3 Pagos Provisionales DISMINUCIONDocumento8 páginas10.3 Pagos Provisionales DISMINUCIONfredy6411Aún no hay calificaciones

- El Uso Del Metodo CualitativoDocumento24 páginasEl Uso Del Metodo Cualitativofredy6411Aún no hay calificaciones

- 06-A ISR PM DeduccionesDocumento11 páginas06-A ISR PM Deduccionesfredy6411Aún no hay calificaciones

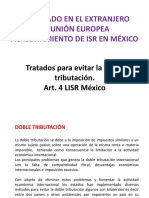

- 02D ISR Pagado en El Extranjero Acreditamiento INDIRECTODocumento22 páginas02D ISR Pagado en El Extranjero Acreditamiento INDIRECTOfredy6411Aún no hay calificaciones

- 02B ISR Pagado en El Extranjero TratadosDocumento19 páginas02B ISR Pagado en El Extranjero Tratadosfredy6411Aún no hay calificaciones

- 06-A ISR PM DeduccionesDocumento11 páginas06-A ISR PM Deduccionesfredy6411Aún no hay calificaciones

- 04 Ajuste Anual Por InflacionDocumento34 páginas04 Ajuste Anual Por Inflacionfredy6411Aún no hay calificaciones

- 03 Factores de ActualizacionDocumento14 páginas03 Factores de Actualizacionfredy6411Aún no hay calificaciones

- 02C ISR Pagado en El Extranjero Acreditamiento DIRECTODocumento14 páginas02C ISR Pagado en El Extranjero Acreditamiento DIRECTOfredy6411Aún no hay calificaciones

- Conditional Sentences. ExercisesDocumento1 páginaConditional Sentences. ExercisesPatri PerrónAún no hay calificaciones

- Demanda Ejecucion Provisional 02-10-2015Documento9 páginasDemanda Ejecucion Provisional 02-10-2015Pablo Antonio López Coronado100% (1)

- Desastres y Catastrofes Naturales. ConceptualizacionesDocumento12 páginasDesastres y Catastrofes Naturales. ConceptualizacionesHamala HAún no hay calificaciones

- Analisis Interpretativo de La Obra Las Troyanas 1Documento4 páginasAnalisis Interpretativo de La Obra Las Troyanas 1Bravo BravoAún no hay calificaciones

- Visión Compartida: Institucion Educativa Inicial #342 Cuna-Jardin Calle Micaela Bastida Mz. A Lt.1 IquitosDocumento10 páginasVisión Compartida: Institucion Educativa Inicial #342 Cuna-Jardin Calle Micaela Bastida Mz. A Lt.1 Iquitosarchelly armas shapiamaAún no hay calificaciones

- Metodos de Compensación CuantitativaDocumento5 páginasMetodos de Compensación CuantitativaYaddy RodriguezAún no hay calificaciones

- Taller #1Documento11 páginasTaller #1Santiago AngelAún no hay calificaciones

- Guión Conjetural Séptima ClaseDocumento1 páginaGuión Conjetural Séptima ClaseAnonymous 4Ml4OZuYAún no hay calificaciones

- EL MIto de Prometeo en Prometeo EncadenadoDocumento25 páginasEL MIto de Prometeo en Prometeo EncadenadoPedro Centeno Belver100% (1)

- Bourdieu - Capital CulturalDocumento2 páginasBourdieu - Capital Culturallililu62Aún no hay calificaciones

- Educación Sexual en La FamiliaDocumento26 páginasEducación Sexual en La Familiaalba lucy burbanoAún no hay calificaciones

- Provincializacion Del Territorio Nacional de Misiones (1953)Documento6 páginasProvincializacion Del Territorio Nacional de Misiones (1953)pedroargentinaAún no hay calificaciones

- Centrum AnalisisDocumento59 páginasCentrum AnalisisAntu IsabelAún no hay calificaciones

- Loas Habitus de La PazDocumento414 páginasLoas Habitus de La PazPaco Mavit0% (1)

- Comprensión de Lectura CeprunsaDocumento4 páginasComprensión de Lectura CeprunsaWilliam Fernandez OjedaAún no hay calificaciones

- PDC Echarati Editado 16 Mayo 2013Documento222 páginasPDC Echarati Editado 16 Mayo 2013Marco Antonio Velásquez ParedesAún no hay calificaciones

- JUDITH VALANSI, Es Alienada Mental, Es Demente en Sentido Jurídico..Documento11 páginasJUDITH VALANSI, Es Alienada Mental, Es Demente en Sentido Jurídico..magistraturabsas0% (1)

- Ejercicios Capitulo 1Documento5 páginasEjercicios Capitulo 1Anuar CardonaAún no hay calificaciones

- Teologia Bíblica Libro de JosueDocumento1 páginaTeologia Bíblica Libro de JosueJohn AlexanderAún no hay calificaciones

- Danza Del TiluxDocumento5 páginasDanza Del TiluxLau MaribelAún no hay calificaciones

- Aztecas, Mayas e Incas - 2011Documento4 páginasAztecas, Mayas e Incas - 2011lorena icazattiAún no hay calificaciones

- Tarea Seman 5 - Rene Herrera RojasDocumento4 páginasTarea Seman 5 - Rene Herrera RojasRene Herrera100% (1)

- Abordaje Al Cliente y Cierre de VentasDocumento3 páginasAbordaje Al Cliente y Cierre de VentasPE JessYcAún no hay calificaciones

- Tipos de MigracionesDocumento4 páginasTipos de MigracionesLuis Lara SalvadorAún no hay calificaciones

- Medicina Herbaria en El Control de Ectoparasitos de BovinosDocumento7 páginasMedicina Herbaria en El Control de Ectoparasitos de BovinosJose Joaquin Tangarife SaninAún no hay calificaciones

- Acta Del Jurado Narrar La DanzaDocumento3 páginasActa Del Jurado Narrar La DanzaYeison TrochezAún no hay calificaciones

- Acerca de Minerva.Documento4 páginasAcerca de Minerva.Javier Hernandez50% (2)

- Cartilla - 1 UnicefDocumento24 páginasCartilla - 1 UnicefalupiañezAún no hay calificaciones

- Cartilla Informativa de Tasas y Tarifas en Cuenta Corriente - Solo Persona Juridica Del BCP PDFDocumento5 páginasCartilla Informativa de Tasas y Tarifas en Cuenta Corriente - Solo Persona Juridica Del BCP PDFhilario leonAún no hay calificaciones

- Contabilidad HospitalariaDocumento4 páginasContabilidad HospitalariajulioAún no hay calificaciones