También podría gustarte

- Impuesto A Las GananciasDocumento27 páginasImpuesto A Las GananciasObed AguilarAún no hay calificaciones

- Formulario 200Documento4 páginasFormulario 200Maidher Riv.Aún no hay calificaciones

- Naturaleza de La Organización y Metodos Bajo El Enfoque de Sistemas y Participacion en El Desarrollo de La EmpresaDocumento2 páginasNaturaleza de La Organización y Metodos Bajo El Enfoque de Sistemas y Participacion en El Desarrollo de La EmpresaPamela MarchanAún no hay calificaciones

- Ejercicio de Conciliacion Bancaria ResueltoDocumento10 páginasEjercicio de Conciliacion Bancaria ResueltoViviana DiazAún no hay calificaciones

- Preguntas sobre bancarizaciónDocumento15 páginasPreguntas sobre bancarizaciónLuis Alberto Sandoval ArteagaAún no hay calificaciones

- Sociedad ColectivaDocumento8 páginasSociedad ColectivaVanessa Galvez100% (1)

- Elementos Financieros Analisis FinancieroDocumento8 páginasElementos Financieros Analisis FinancieroWilliam Montaño FrancoAún no hay calificaciones

- Conclusiones y Recomendaciones de AuditoriaDocumento1 páginaConclusiones y Recomendaciones de AuditoriaAlex VelascoAún no hay calificaciones

- Historia Del Iasc - Iasb Nic NiffDocumento99 páginasHistoria Del Iasc - Iasb Nic NiffMirian ChavezAún no hay calificaciones

- 5094 Ae 99 CFDocumento24 páginas5094 Ae 99 CFJose Carlos GarciaAún no hay calificaciones

- SIETE-RG: Todo sobre el nuevo régimen tributario para emprendedoresDocumento7 páginasSIETE-RG: Todo sobre el nuevo régimen tributario para emprendedoresJulia Del Carmen Álvarez FernándezAún no hay calificaciones

- Tema 3 Interés Compuesto-2023Documento9 páginasTema 3 Interés Compuesto-2023Araziel Nicol Asturizaga CanoAún no hay calificaciones

- Temas Teoricos para Examen de Grado de La Carrera Tecnico en ContabilidadDocumento6 páginasTemas Teoricos para Examen de Grado de La Carrera Tecnico en ContabilidadLuis Fernando Mondragón Delgado100% (1)

- TareaDocumento8 páginasTareaLuz CC100% (1)

- Ejemplo Practico Nic 23 Costos Por PréstamosDocumento1 páginaEjemplo Practico Nic 23 Costos Por PréstamosLuis EstradaAún no hay calificaciones

- Ejemplo de Asientos de Apertura S R LDocumento2 páginasEjemplo de Asientos de Apertura S R Ljohannasa carde100% (1)

- La Paz Confirmacion de Saldos ExigibleDocumento5 páginasLa Paz Confirmacion de Saldos ExigibleIvan Lopez OtazoAún no hay calificaciones

- Conta Bili DadDocumento3 páginasConta Bili Dadnair carmenAún no hay calificaciones

- Tema #5 Ajustes y Regularizaciones de CuentasDocumento5 páginasTema #5 Ajustes y Regularizaciones de CuentasERWIN SANCHEZ MACHICADO100% (1)

- Presentación Nic 31Documento33 páginasPresentación Nic 31Sebastian Zubeldia100% (1)

- Cualidades de Un Buen ContadorDocumento14 páginasCualidades de Un Buen ContadorJose JoseAún no hay calificaciones

- Sol - Buros CaceresDocumento13 páginasSol - Buros CaceresFuentes Paco Guinalda AndreaAún no hay calificaciones

- Iue 541Documento3 páginasIue 541Saul Yupanqui AruquipaAún no hay calificaciones

- Formulario para Registro de NitsDocumento1 páginaFormulario para Registro de NitsMadai SandovalAún no hay calificaciones

- Análisis financiero fundamentos estados financierosDocumento3 páginasAnálisis financiero fundamentos estados financierosJonathan Valencia100% (1)

- Caja MenorDocumento3 páginasCaja MenorAnonymous j79PdzAún no hay calificaciones

- Costo de ImportacionesDocumento3 páginasCosto de ImportacionesDAANTALE100% (1)

- ICE Impuesto a los Consumos Específicos ¿Qué esDocumento11 páginasICE Impuesto a los Consumos Específicos ¿Qué esRodrigo Flores RojasAún no hay calificaciones

- Requisitos de Una Empresa Industrial en El Ecuador (Manta)Documento1 páginaRequisitos de Una Empresa Industrial en El Ecuador (Manta)gaferoto100% (1)

- 25Documento1 página25Gamers2019Aún no hay calificaciones

- Presentacion Conociendo Los Impuestos en El ParaguayDocumento19 páginasPresentacion Conociendo Los Impuestos en El ParaguayTamiris Pintos100% (1)

- Ee GG y PP Ger Finan Trabajo GrupalDocumento39 páginasEe GG y PP Ger Finan Trabajo GrupalgeanlobAún no hay calificaciones

- DISOLUCION Y LIQUIDACION DE SOCIEDADES Grupo 2Documento5 páginasDISOLUCION Y LIQUIDACION DE SOCIEDADES Grupo 2Mario VicoAún no hay calificaciones

- Flujograma Mariana b2Documento1 páginaFlujograma Mariana b2Luistupapi Si Tu PapiAún no hay calificaciones

- Análisis Sobre El IUE y Su Compensación Con El ITDocumento9 páginasAnálisis Sobre El IUE y Su Compensación Con El ITSADEAún no hay calificaciones

- Los Bonos y Sus Caracteristicas-1Documento2 páginasLos Bonos y Sus Caracteristicas-1Edwin ElíasAún no hay calificaciones

- Cuestionario de Legislacion TributariaDocumento7 páginasCuestionario de Legislacion TributariabetyrolonAún no hay calificaciones

- Transformación SRL a SACDocumento8 páginasTransformación SRL a SACKenye Aguero HualcasAún no hay calificaciones

- Reglamento de La Lir Art 22 DepreciacionesDocumento5 páginasReglamento de La Lir Art 22 DepreciacionesSehs Puno MltAún no hay calificaciones

- Practica de Reexpresion Activos Fijos.Documento5 páginasPractica de Reexpresion Activos Fijos.Rose Frias100% (1)

- Plan de cuentas para industria mineraDocumento20 páginasPlan de cuentas para industria mineraRossy MilenkaAún no hay calificaciones

- Practica de Gastos Deducible y No Deducibles para Planificacion TributariaDocumento2 páginasPractica de Gastos Deducible y No Deducibles para Planificacion TributariaROXANA BARRERA MENDOZAAún no hay calificaciones

- Los Principios de Contabilidad Generalmente Aceptados en BoliviaDocumento4 páginasLos Principios de Contabilidad Generalmente Aceptados en BoliviaMaria Lena ARUQUIPA GUARACHIAún no hay calificaciones

- Cheque en ExcelDocumento2 páginasCheque en ExcelJuanpis Juanpis100% (1)

- Principios de Administración Financiera de GitmanDocumento6 páginasPrincipios de Administración Financiera de GitmanLuisa RomeroAún no hay calificaciones

- Caso Práctic1Documento9 páginasCaso Práctic1Betto OrlandoAún no hay calificaciones

- Balance sumas saldos comprobaciónDocumento3 páginasBalance sumas saldos comprobaciónLisette Andrade ReyesAún no hay calificaciones

- TablaDocumento1 páginaTablaMishell Alexandra Márquez AbarcaAún no hay calificaciones

- Clasificación de Los Contribuyentes y Sus Obligaciones TributariasDocumento2 páginasClasificación de Los Contribuyentes y Sus Obligaciones Tributariasmariana sanchezAún no hay calificaciones

- Formulas de Los CostosDocumento5 páginasFormulas de Los Costosjairo_utelesupAún no hay calificaciones

- 4 Estado de Cambios en El Patrimonio NetoDocumento4 páginas4 Estado de Cambios en El Patrimonio NetoAREVALO CORNEJO HENRY EDUARDOAún no hay calificaciones

- Pagaré y Nota DebitoDocumento6 páginasPagaré y Nota DebitoJean RamosAún no hay calificaciones

- Pcga EjemplosDocumento29 páginasPcga EjemplosPedro Rodriguez100% (1)

- Cuentas Por Pagar ComercialesDocumento4 páginasCuentas Por Pagar ComercialesCristian J Barrientos0% (1)

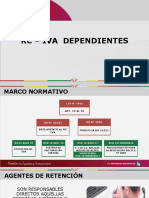

- RC IvaDocumento56 páginasRC IvaDiego ZeballosAún no hay calificaciones

- EJERCICIOS DE CONSTITUCIÓN DE SRL DE CV - ResueltoDocumento4 páginasEJERCICIOS DE CONSTITUCIÓN DE SRL DE CV - ResueltoViviana Elizabet Trinidad Santes100% (1)

- Demostracion de Competencia FinalizadoDocumento10 páginasDemostracion de Competencia FinalizadoAlexander Flores Perez100% (1)

- Encuesta La Cultura Tributaria de Los Contribuyentes y Su Influencia en La Recaudacion de Tributos Municipales de La Municipalidad Provincial de CotaDocumento5 páginasEncuesta La Cultura Tributaria de Los Contribuyentes y Su Influencia en La Recaudacion de Tributos Municipales de La Municipalidad Provincial de CotaCristopher Huari TapiaAún no hay calificaciones

- Análisis de Cuentas Contables TemarioDocumento2 páginasAnálisis de Cuentas Contables Temariohector1043Aún no hay calificaciones

- BibliografiaDocumento30 páginasBibliografiasthefany teodoro castañedaAún no hay calificaciones

- Clase 19 - Casos VariosDocumento14 páginasClase 19 - Casos VariosCALUDIO70Aún no hay calificaciones

- Guía Práctica 2020 Bienes de UsoDocumento8 páginasGuía Práctica 2020 Bienes de UsoCALUDIO70100% (1)

- Unidad 7 y 8 Trabajos de CierreDocumento10 páginasUnidad 7 y 8 Trabajos de CierreCALUDIO70Aún no hay calificaciones

- Amortización y pruebas globales de bienes de usoDocumento4 páginasAmortización y pruebas globales de bienes de usoCALUDIO70Aún no hay calificaciones

- Valuaciones 2019 Monedas ExtranjerasDocumento1 páginaValuaciones 2019 Monedas ExtranjerasCALUDIO70Aún no hay calificaciones

- Pruebas AnaliticasDocumento1 páginaPruebas AnaliticasCALUDIO70Aún no hay calificaciones

- Circuitos Compras, Pagos, Ventas, CobranzasDocumento16 páginasCircuitos Compras, Pagos, Ventas, CobranzasCALUDIO70100% (1)

- Activos Intangibles y Llave PDFDocumento40 páginasActivos Intangibles y Llave PDFHéctorAún no hay calificaciones

- Clase 7. KIWI - LIMON CREDITOSDocumento10 páginasClase 7. KIWI - LIMON CREDITOSCALUDIO70Aún no hay calificaciones

- Clase Práctica 10-06-2020 - InformesDocumento8 páginasClase Práctica 10-06-2020 - InformesCALUDIO70Aún no hay calificaciones

- Clase 7. Unidad 6 Pasivos - Deudas ComercialesDocumento10 páginasClase 7. Unidad 6 Pasivos - Deudas ComercialesCALUDIO70Aún no hay calificaciones

- Deudas FinancieraDocumento3 páginasDeudas FinancieraCALUDIO70Aún no hay calificaciones

- Guia Práctica 2020 PasivosDocumento11 páginasGuia Práctica 2020 PasivosCALUDIO70Aún no hay calificaciones

- Guia Práctica 2020 PasivosDocumento11 páginasGuia Práctica 2020 PasivosCALUDIO70Aún no hay calificaciones

- Contabilidad-31 Modelos de Estados Contables e Info Complem para Entes CooperativosDocumento32 páginasContabilidad-31 Modelos de Estados Contables e Info Complem para Entes CooperativosAle VillablancaAún no hay calificaciones

- Coraggio, JL. Econ Del Trabajo PDFDocumento13 páginasCoraggio, JL. Econ Del Trabajo PDFca.al.hhotmail.comAún no hay calificaciones

- 5 Métodos de CobranzaDocumento5 páginas5 Métodos de CobranzaBerflor FloberAún no hay calificaciones

- 1) REPASO DE NIIF ClassDocumento49 páginas1) REPASO DE NIIF ClassVarisx HanccoAún no hay calificaciones

- DS 010 2016 PCMDocumento37 páginasDS 010 2016 PCMBethel Paredes ReyesAún no hay calificaciones

- Trabajo de Libros AuxiliaresDocumento12 páginasTrabajo de Libros AuxiliaresjoseAún no hay calificaciones

- Estatutos Hermandad OcañaDocumento23 páginasEstatutos Hermandad OcañajavierAún no hay calificaciones

- RM 276 Procedimiento Endeudamiento1Documento38 páginasRM 276 Procedimiento Endeudamiento1Leo PeralesAún no hay calificaciones

- Tarea 5 Cuadro Sinóptico de Ingresos y Cuadro de DeduccionesDocumento9 páginasTarea 5 Cuadro Sinóptico de Ingresos y Cuadro de DeduccionesMATIAS TREJO LOPEZAún no hay calificaciones

- Como Usar El Programa Contable MyAbakus en ColombiaDocumento3 páginasComo Usar El Programa Contable MyAbakus en ColombiamyAbakus.comAún no hay calificaciones

- Fabrica dulces Savory análisis financiero 6 añosDocumento3 páginasFabrica dulces Savory análisis financiero 6 añosromariokhjkhkjh100% (1)

- Cpa Umg WordDocumento2 páginasCpa Umg WordColegioSuperior Harvard MalacatanAún no hay calificaciones

- Cálculo Del Salario Integral en VenezuelaDocumento10 páginasCálculo Del Salario Integral en VenezuelaJulio AlarconAún no hay calificaciones

- Analisis HorizontalDocumento3 páginasAnalisis Horizontalestefania hidalgoAún no hay calificaciones

- Informe SIMDEFDocumento11 páginasInforme SIMDEFAlexander Chugnas CabreraAún no hay calificaciones

- Actividad No. 4 Modulo 3Documento8 páginasActividad No. 4 Modulo 3Cira Maria Fernandez67% (9)

- TareaDocumento24 páginasTareaJimmy Giraldo LeivaAún no hay calificaciones

- Valuacion de ExistenciasDocumento11 páginasValuacion de ExistenciasMaricruz Quispe Llica100% (1)

- Contabilidad AmbientalDocumento3 páginasContabilidad AmbientalPNF Contaduría PúblicaAún no hay calificaciones

- Capítulo 10Documento4 páginasCapítulo 10Alex AlexAún no hay calificaciones

- Concepto de ONGDocumento4 páginasConcepto de ONGLucero SolórzanoAún no hay calificaciones

- Informe Final JoelDocumento52 páginasInforme Final JoelJennerDelRosarioAún no hay calificaciones

- Cap4 - Costeo Por Ordenes de TrabajoDocumento33 páginasCap4 - Costeo Por Ordenes de TrabajoMiguelManco100% (1)

- Factura electrónica de venta de repuestos de vehículosDocumento1 páginaFactura electrónica de venta de repuestos de vehículosibeth altahonaAún no hay calificaciones

- Taller Integrado - 1 v2Documento39 páginasTaller Integrado - 1 v2Ariel Rodrìguez Almarza100% (1)

- Reglamento Organico de La Administracion Publica Del Municipio de Irapuato, Gto - ReformadoDocumento106 páginasReglamento Organico de La Administracion Publica Del Municipio de Irapuato, Gto - ReformadoPablo González OlacheaAún no hay calificaciones

- Semana 3Documento22 páginasSemana 3AuditaMAún no hay calificaciones

- Entrega Ii Revisoria FiscalDocumento17 páginasEntrega Ii Revisoria FiscalJuliana GambaAún no hay calificaciones

- Historia de La Contabilidad de CostosDocumento6 páginasHistoria de La Contabilidad de CostosSARA RODRIGUEZAún no hay calificaciones

- Deterioro de Activos Financieros Segun NIIF 9 CTI Chile PDFDocumento42 páginasDeterioro de Activos Financieros Segun NIIF 9 CTI Chile PDFmcastillo3313Aún no hay calificaciones

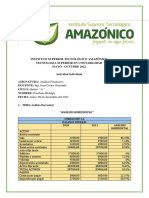

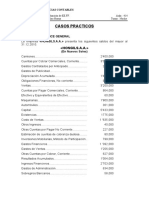

- Casos PrácticosDocumento10 páginasCasos PrácticosPipelascanop 33Aún no hay calificaciones

- AP2 - Diaz - Nelly - Contabilidad FinancieraDocumento6 páginasAP2 - Diaz - Nelly - Contabilidad FinancieranellyAún no hay calificaciones