También podría gustarte

- Viáticos: Análisis integral del concepto, sus consecuencias laborales, fiscales y de seguridad social 2018De EverandViáticos: Análisis integral del concepto, sus consecuencias laborales, fiscales y de seguridad social 2018Calificación: 4 de 5 estrellas4/5 (1)

- GuíaBurros Cómo pagar menos impuestos: Todo lo que debes saber para no pagar de más.De EverandGuíaBurros Cómo pagar menos impuestos: Todo lo que debes saber para no pagar de más.Aún no hay calificaciones

- Actividad Etica (3) .Documento6 páginasActividad Etica (3) .lauraAún no hay calificaciones

- Casos Practicos Aplicación de Principios Basicos PDFDocumento3 páginasCasos Practicos Aplicación de Principios Basicos PDFSebastian LadinoAún no hay calificaciones

- Ensayo TributariaDocumento2 páginasEnsayo TributariaTabita Araya CortésAún no hay calificaciones

- Guia 2 Política Comercia y Crédito ActualizadaDocumento42 páginasGuia 2 Política Comercia y Crédito ActualizadaMaria AmorochoAún no hay calificaciones

- HV Cindy Shirley Monroy Rub I A NoDocumento7 páginasHV Cindy Shirley Monroy Rub I A NoAnalista Gestión HumanaAún no hay calificaciones

- Hoja de Vida Susana Paz 30 Ene 2021Documento23 páginasHoja de Vida Susana Paz 30 Ene 2021vortbas1Aún no hay calificaciones

- Etica Moral y Fe Publica 7 AbrilDocumento5 páginasEtica Moral y Fe Publica 7 AbrilFelipe Betancourt DiazAún no hay calificaciones

- Legislacion FINALDocumento6 páginasLegislacion FINALAnthony TadeoAún no hay calificaciones

- Cristian - Osorio Ensayo Crítico.1erDocumento6 páginasCristian - Osorio Ensayo Crítico.1erHECTOR FABIO MEDINA LOAIZAAún no hay calificaciones

- Ensayo Importancia Del Contador PúblicoDocumento3 páginasEnsayo Importancia Del Contador PúblicoGerson Albeiro RODRIGUEZ CORREA50% (2)

- AnálisisDocumento3 páginasAnálisisrosalba calderonAún no hay calificaciones

- Taller 1Documento4 páginasTaller 1Tatiana CruzAún no hay calificaciones

- Ensayo de AuditoriaDocumento5 páginasEnsayo de AuditoriaOscar S MoralesAún no hay calificaciones

- Taller Evaluativo Eje 3. Fe PublicaDocumento10 páginasTaller Evaluativo Eje 3. Fe PublicaCesar Augusto CalderonAún no hay calificaciones

- La Rotación Del PersonalDocumento2 páginasLa Rotación Del PersonalJessy LópezAún no hay calificaciones

- Total-Evidencia Caso Final Micro Finanzas SenaDocumento7 páginasTotal-Evidencia Caso Final Micro Finanzas SenaAnggie Alejandra hernandez ortegaAún no hay calificaciones

- CVTrixy RomeroDocumento4 páginasCVTrixy RomeroEDIFICADORA UNIQUE PARKAún no hay calificaciones

- Actividad 2 - Estudio de CasoDocumento6 páginasActividad 2 - Estudio de CasocristinaAún no hay calificaciones

- Caso - Revisoria FiscalDocumento7 páginasCaso - Revisoria Fiscalyina charrisAún no hay calificaciones

- Análisis Periodismo Económico S.LDocumento5 páginasAnálisis Periodismo Económico S.LMariasun Sanchez EsteveAún no hay calificaciones

- Diagnostico Del Codigo de Etica Del Contador Público Responsabilidad SocialDocumento3 páginasDiagnostico Del Codigo de Etica Del Contador Público Responsabilidad SocialRosa GallardoAún no hay calificaciones

- Sintesis Eje 2Documento4 páginasSintesis Eje 2Mafe VallejoAún no hay calificaciones

- Proyecciones Acuerdos y Politicas de NormalizaciónDocumento11 páginasProyecciones Acuerdos y Politicas de NormalizaciónEDGARDO MARCELO VILLANUEVA SOGAMOSOAún no hay calificaciones

- Gastos Deducibles y No Deducibles Del I.R.Documento14 páginasGastos Deducibles y No Deducibles Del I.R.Elmo TomotoAún no hay calificaciones

- Corporacion Universitaria Minuto de DiosDocumento3 páginasCorporacion Universitaria Minuto de DiosDaniel MartinezAún no hay calificaciones

- Resumen Crítico de Las Obligaciones Del Contador PúblicoDocumento2 páginasResumen Crítico de Las Obligaciones Del Contador PúblicoIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Grupo Nº9 Aa3Documento13 páginasGrupo Nº9 Aa3Fernando FerzeusAún no hay calificaciones

- Actividad 5 Revisoria FiscalDocumento14 páginasActividad 5 Revisoria FiscalYesica Paola MERCADO GARCIA50% (2)

- Actividad Eje 2 - ForoDocumento5 páginasActividad Eje 2 - Forooscar andresAún no hay calificaciones

- Propuesta Comunidad Del IntercambioDocumento4 páginasPropuesta Comunidad Del IntercambioIbett LopezAún no hay calificaciones

- Rol Del Contador PublicoDocumento2 páginasRol Del Contador PublicoVivian Zùñiga BecharaAún no hay calificaciones

- Manual de BienvenidaDocumento14 páginasManual de BienvenidaBRAYAN RICARDO DIAZ REYES ESTUDIANTEAún no hay calificaciones

- Caso Practico de Revisoria FiscalDocumento3 páginasCaso Practico de Revisoria FiscalJocelin SaavedraAún no hay calificaciones

- Proyecto FinalDocumento6 páginasProyecto FinalSerx Robert100% (2)

- Tarea 1 Modulo 1Documento9 páginasTarea 1 Modulo 1Floribel NuñezAún no hay calificaciones

- ODEBRECHTDocumento4 páginasODEBRECHTAura Marcela Ojeda AmorochoAún no hay calificaciones

- Hoja de VidaDocumento14 páginasHoja de VidaAdriana NiñoAún no hay calificaciones

- Cartilla de Auditoria 2 2023 - 230823 - 214350Documento91 páginasCartilla de Auditoria 2 2023 - 230823 - 214350camila pazAún no hay calificaciones

- Analisis de La Importancia de La Profesion Como Contador PublicoDocumento2 páginasAnalisis de La Importancia de La Profesion Como Contador PublicoJohana OlayaAún no hay calificaciones

- 01 EticaDocumento6 páginas01 Eticamonica Jimena rojas oviedoAún no hay calificaciones

- CONFICO Consultores y Asociados S.C.Documento6 páginasCONFICO Consultores y Asociados S.C.Andres GrooveAún no hay calificaciones

- ExposiciónDocumento2 páginasExposiciónyovana ballena cisnerosAún no hay calificaciones

- Contador PúblicoDocumento6 páginasContador PúblicoFernanda VillavicencioAún no hay calificaciones

- Piloto de Auditoría Trabajo FinalDocumento25 páginasPiloto de Auditoría Trabajo FinalYarleison OrejuelaAún no hay calificaciones

- Ensayo Responsabilidad SocialDocumento3 páginasEnsayo Responsabilidad SocialAndres GallegoAún no hay calificaciones

- Reflexión Celia Verónica Meza MuñozDocumento3 páginasReflexión Celia Verónica Meza MuñozCelia Sugar MuñozAún no hay calificaciones

- Principios de Etica Del AuditorDocumento9 páginasPrincipios de Etica Del AuditorMayerli BatresAún no hay calificaciones

- Parafraseo de Las 5 Fuentes Punto 2.1Documento2 páginasParafraseo de Las 5 Fuentes Punto 2.1Anthony BLoGsAún no hay calificaciones

- Actividad 4 Electiva Tipo de PlaneacionDocumento11 páginasActividad 4 Electiva Tipo de PlaneacionlauraAún no hay calificaciones

- Actividad-3 Irregularidades P TDocumento6 páginasActividad-3 Irregularidades P TEdgar AndrésAún no hay calificaciones

- 3RM5 Unidad 3 Credito - y - CobranzaDocumento20 páginas3RM5 Unidad 3 Credito - y - CobranzaSalmiiCorrea100% (1)

- Codigo de EticaDocumento10 páginasCodigo de EticaMayerli BatresAún no hay calificaciones

- Piloto de Auditoría TributariaDocumento8 páginasPiloto de Auditoría TributariaYarleison OrejuelaAún no hay calificaciones

- Actividad Evaluativa Auditoria Tributaria Eje 1-2021Documento5 páginasActividad Evaluativa Auditoria Tributaria Eje 1-2021MARGARITA ROSA FERNANDEZAún no hay calificaciones

- Rol Del ContadorDocumento5 páginasRol Del ContadorEdgar Felipe Cuzcano CandelaAún no hay calificaciones

- La Contaduría Pública Es Una Profesión Que Tiene Como Fin Satisfacer Necesidades de La SociedadDocumento2 páginasLa Contaduría Pública Es Una Profesión Que Tiene Como Fin Satisfacer Necesidades de La SociedadEliana Vanessa Rivadeneira ZuñigaAún no hay calificaciones

- Actividad 3 Electiva Tipo de PlaneacionDocumento7 páginasActividad 3 Electiva Tipo de PlaneacionlauraAún no hay calificaciones

- Evidencia Caso Final Micro Finanzas Sena CarolinaDocumento7 páginasEvidencia Caso Final Micro Finanzas Sena CarolinaMayra EstevanessAún no hay calificaciones

- Quiz Tributaria ALEX GRANADOS OJODocumento6 páginasQuiz Tributaria ALEX GRANADOS OJOLeidi Julieth Gualtero BernalAún no hay calificaciones

- Actividad 4 Sentencia Sobre El Caso de La Empresa Cable Unión de Occidente GrupalDocumento7 páginasActividad 4 Sentencia Sobre El Caso de La Empresa Cable Unión de Occidente GrupalLeidi Julieth Gualtero Bernal100% (2)

- Mapa Conceptual Formulacion y Evaluacion de ProyectoDocumento1 páginaMapa Conceptual Formulacion y Evaluacion de ProyectoLeidi Julieth Gualtero Bernal100% (2)

- Examen 2 Corte - Procedimiento TributarioDocumento11 páginasExamen 2 Corte - Procedimiento TributarioLeidi Julieth Gualtero BernalAún no hay calificaciones

- Actividad #3 Procedimiento TributarioDocumento2 páginasActividad #3 Procedimiento TributarioLeidi Julieth Gualtero BernalAún no hay calificaciones

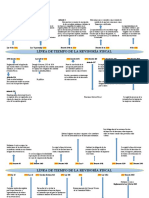

- Linea de Tiempo de La Revisoria Fiscal Leidi Guilieth 909702Documento2 páginasLinea de Tiempo de La Revisoria Fiscal Leidi Guilieth 909702Leidi Julieth Gualtero BernalAún no hay calificaciones

- Propuesta para La Prestación de Servicios Contables de La Empresa Productos Del Tolima Gualtero. GrupalDocumento6 páginasPropuesta para La Prestación de Servicios Contables de La Empresa Productos Del Tolima Gualtero. GrupalLeidi Julieth Gualtero BernalAún no hay calificaciones

- Actividad #4 - EquiposDocumento1 páginaActividad #4 - EquiposLeidi Julieth Gualtero BernalAún no hay calificaciones

- Informe y Dictamen Del Revisor Fiscal Grupal 16octub2021Documento4 páginasInforme y Dictamen Del Revisor Fiscal Grupal 16octub2021Leidi Julieth Gualtero BernalAún no hay calificaciones

- Concepto, Inhabilidades, Vinculación y Responsabilidad Del Revisor Fiscal GRUPALDocumento9 páginasConcepto, Inhabilidades, Vinculación y Responsabilidad Del Revisor Fiscal GRUPALLeidi Julieth Gualtero Bernal100% (1)

- Ensayo Ley 43 de 1990 GrupalDocumento6 páginasEnsayo Ley 43 de 1990 GrupalLeidi Julieth Gualtero BernalAún no hay calificaciones

- ACTIVIDAD 1 RESPUESTAS TRIBUTARIAS A LA CLÍNICA GIRARDOT S.A.S GrupalDocumento19 páginasACTIVIDAD 1 RESPUESTAS TRIBUTARIAS A LA CLÍNICA GIRARDOT S.A.S GrupalLeidi Julieth Gualtero BernalAún no hay calificaciones

- Recibo Matricula 9Documento1 páginaRecibo Matricula 9Leidi Julieth Gualtero BernalAún no hay calificaciones

- Examen 1 Corte Procedimiento TributarioDocumento8 páginasExamen 1 Corte Procedimiento TributarioLeidi Julieth Gualtero BernalAún no hay calificaciones

- Taller de Impuesto de Renta Grupal.Documento16 páginasTaller de Impuesto de Renta Grupal.Leidi Julieth Gualtero BernalAún no hay calificaciones

- Taller 2 Procedimiento Tributario GrupalDocumento6 páginasTaller 2 Procedimiento Tributario GrupalLeidi Julieth Gualtero BernalAún no hay calificaciones

- Taller #2 - 2020Documento2 páginasTaller #2 - 2020Leidi Julieth Gualtero BernalAún no hay calificaciones

- Matriz de Seleccion de Mercados - JengibreDocumento19 páginasMatriz de Seleccion de Mercados - JengibreMonica Estefani Lopez100% (1)

- Tarea 1, Semana 2Documento12 páginasTarea 1, Semana 2melvin LópezAún no hay calificaciones

- Guia para Elegir La Broca CorrectaDocumento11 páginasGuia para Elegir La Broca CorrectaAdriana LunaAún no hay calificaciones

- Trabajo para T1Documento2 páginasTrabajo para T1Abi LMAún no hay calificaciones

- Presentacion - Mobiliario - Final Bolsa de Valores BSCDocumento16 páginasPresentacion - Mobiliario - Final Bolsa de Valores BSCfreddy442Aún no hay calificaciones

- DuhauDocumento17 páginasDuhaucurdanetatAún no hay calificaciones

- Texto Argumentativo - 1Documento7 páginasTexto Argumentativo - 1SANDRA ROJAS MALDONADOAún no hay calificaciones

- Acta de Obra 2 ScannerDocumento31 páginasActa de Obra 2 ScannerArinson Palacios MorenoAún no hay calificaciones

- E 03TALLERES Layout1Documento1 páginaE 03TALLERES Layout1Sader KekAún no hay calificaciones

- Téoria Del ConsumidorDocumento3 páginasTéoria Del ConsumidorMARTIN OMAR PAREDES PAUCARAún no hay calificaciones

- Taller Elasticidad ConsumidorDocumento2 páginasTaller Elasticidad ConsumidorMarcela GonzálezAún no hay calificaciones

- Cusco 6D-5NDocumento4 páginasCusco 6D-5NIvan TaypeAún no hay calificaciones

- Tema Nro. 4 GuiaDocumento4 páginasTema Nro. 4 GuiaHarold MosqueraAún no hay calificaciones

- Informe Financiero Laive 2021Documento20 páginasInforme Financiero Laive 2021Roger Brando Quispe LujánAún no hay calificaciones

- Ie Corire Puno Cusco QuillabambaDocumento212 páginasIe Corire Puno Cusco QuillabambaRosa Candelaria Barreda MuñozAún no hay calificaciones

- Perfil Del NegociadorDocumento9 páginasPerfil Del NegociadorDavid Alejandro Cabello SernaAún no hay calificaciones

- Interes SimpleDocumento28 páginasInteres SimpleDaniel moránAún no hay calificaciones

- TEMA1 Introducción A La Contabilidad Nueva PlantillaDocumento25 páginasTEMA1 Introducción A La Contabilidad Nueva PlantillaGisell TabordaAún no hay calificaciones

- Ejercicios 3 4 Factores e IVEDocumento3 páginasEjercicios 3 4 Factores e IVEMario SianAún no hay calificaciones

- Patrones de Velas Ejemplos y Significafos EditableDocumento58 páginasPatrones de Velas Ejemplos y Significafos EditablePULSEDESIGNS FLORENCIA100% (1)

- Iess PDFDocumento1 páginaIess PDFJennifer QuiñonezAún no hay calificaciones

- Unidad 4 - Costos Directos o Costos VariablesDocumento8 páginasUnidad 4 - Costos Directos o Costos VariablesEmerson GarciaAún no hay calificaciones

- Protocolo Rasgos Puertas y VentanasDocumento7 páginasProtocolo Rasgos Puertas y VentanasfabianAún no hay calificaciones

- Actividad 3. Hoja de Trabajo de Contabilidad - Alexis ReyesDocumento5 páginasActividad 3. Hoja de Trabajo de Contabilidad - Alexis ReyesAlex reyesAún no hay calificaciones

- Proyecto Financiero ESTETICADocumento22 páginasProyecto Financiero ESTETICAIngrid FrancoAún no hay calificaciones

- Informe 021-2022 Fiscalizables Obligaciones AmbientalesDocumento12 páginasInforme 021-2022 Fiscalizables Obligaciones AmbientalesHelmer Antonio Mendizábal CarlosAún no hay calificaciones

- Trabajo Final Economia N#2Documento27 páginasTrabajo Final Economia N#2Miguel FernandoAún no hay calificaciones

- Practica Nomina OrdinariaDocumento15 páginasPractica Nomina Ordinariazelithrey11Aún no hay calificaciones

- Kardex 2022 FebreroDocumento12 páginasKardex 2022 FebreroFernandoRiosAún no hay calificaciones

- Resumen Contabilidad CorregidoDocumento5 páginasResumen Contabilidad CorregidoJuliana PalmaAún no hay calificaciones